中商产业研究院2020-08-20

中商情报网讯:张家港广大特材有限公司首次公开发行股票并在科创板上市。据了解,张家港广大特材股份有限公司是一家以高品质特种合金材料为核心业务的高新技术企业,目前已形成合金材料和合金制品两大产品体系,其中合金材料包括高品质齿轮钢、高品质模具钢、特种不锈钢、高温合金和超高强度钢等国家重点鼓励发展的新材料产品。

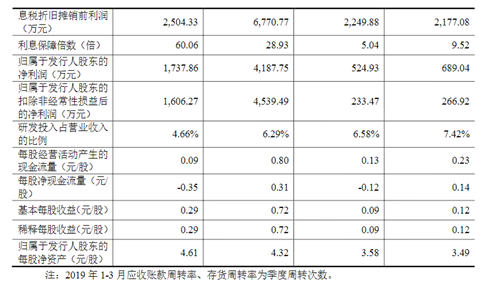

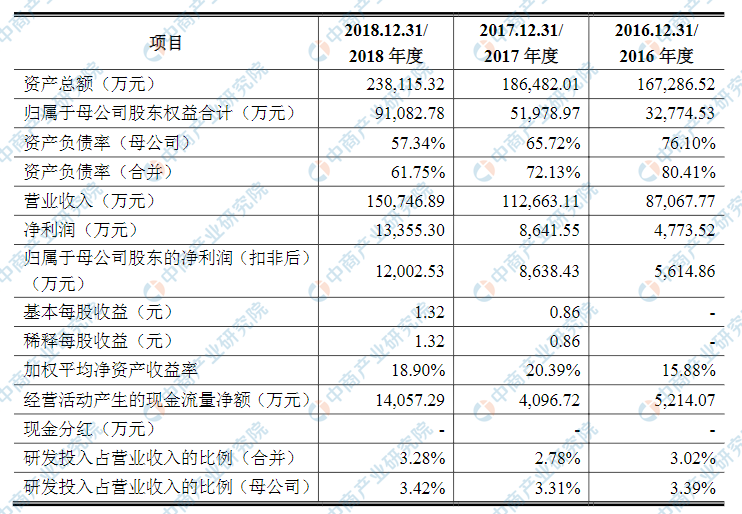

主要财务指标

张家港广大特材有限公司资产总额和净利润逐年增加,2016年度资产总额为167,286.52万元,2017年度资产总额为186,482.01万元,2018年度资产总额为238,115.32万元;2016年度净利润为4,773.52万元,2017年净利润为8,641.55万元,2018年净利润为13,355.30万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)核心技术人员流失及技术泄密风险

公司多年来深耕于高品质特种合金材料和合金制品市场,积累了丰富的生产经验,培养了一批专业的技术型人才,公司的核心技术及研发团队是公司在市场竞争中立足的核心竞争力。公司高度重视技术的保密及技术型人才的保障,不断完善包括薪酬、福利在内的一系列激励措施,制定并严格执行保密制度,且与核心技术人员均签署了保密协议。随着高品质特种合金材料和合金制品行业竞争的不断加剧,拥有丰富技术经验和研发能力的人才日益成为行业竞争的焦点。

尽管公司采取了一系列的措施保障研发团队的稳定性以及核心技术的保密性,但仍存在技术型人才流失或核心技术外泄的可能,对公司的技术研发及持续稳定快速的发展带来不利影响,使公司陷入市场竞争中的不利地位。

(二)下游市场波动风险

高品质特种合金材料行业具有典型的技术密集特征,需要不断的研发投入、开发新产品以适应客户的需求,进而实现持续盈利。对于高品质齿轮钢、高品质模具钢等现有核心产品,公司主要下游领域包括新能源风电装备、轨道交通、机械装备、模具制造等,由于工艺过程、成本控制能力、客户渠道等已经较为成熟,这类产品的销售情况主要取决于下游市场需求的波动。

而对于公司未来重点发展的高温合金等特殊合金、特种不锈钢等产品,下游主要应用于军工核电、航空航天、燃气轮机、海洋石化、半导体芯片装备等高端装备制造业,该等行业均属于国家重点扶持发展的行业,市场需求旺盛,同时由于上述行业基础材料目前进口依赖度相对较高,从成本控制、国家战略等角度来看,对材料国产化的需求比较迫切,因此该等行业的销售主要取决于客户对公司的认证情况,截至报告期末公司已经通过了诸多细分行业龙头企业的产品认证并实现小批量或批量配套。

报告期内,现有核心产品对公司收入的贡献较高,未来重点发展产品收入增速较快。对于现有核心产品的主要下游领域,自2016年起新能源风电处于持续的产业调整过程之中,公司该领域的收入也小幅下降;而公司在模具制造领域销售的模具钢,用于汽车模具等行业的塑胶模销售占比较高,随着2018年起汽车工业增速的下滑,公司的模具钢销售也将受到一定影响。因此,如果现有核心产品的主要应用领域出现市场波动,将对公司业绩造成一定的影响。

(三)外销增长持续性风险

报告期各期,公司主营业务收入中外销收入规模分别为13,570.33万元、25,307.58万元和44,549.15万元,外销收入规模呈较快增长趋势。影响外销收入规模的因素较为复杂:其一,外销涉及报关、海运等流程,涉及的相关法律法规较为复杂,交货期和回款期较长;其二,外销受客户所在国家或地区地缘政治、贸易政策、采购政策影响较大。虽然报告期内公司主要出口地区欧洲、澳洲的贸易政策、贸易环境较为稳定,但外销的不确定性高于内销,如因出口地的政策变化、市场竞争等因素造成公司出口规模增速放缓,将对公司的经营业绩产生一定影响。

(四)资产负债率较高和负债结构不尽合理引发的流动性风险

为抓住市场机遇,发行人报告期内围绕合金材料和合金制品主业进行扩张,产销规模稳定提升。但由于融资渠道单一,公司只能充分利用自身经营积累和银行融资实现发展,报告期各期公司资产负债率分别为80.41%、72.13%和61.75%。出于节约融资成本和提高融资效率等方面考虑,公司的融资方式以短期借款为主,报告期末流动负债在负债总额中的比例为98.77%,流动比率为1.07倍,资产负债结构不尽合理。

尽管报告期内本公司银行资信水平良好,并拟通过公开发行股票、申请长期贷款等方式降低财务杠杆、调整负债结构,但如果受国家宏观经济政策、法规、产业政策等不可控因素影响,公司经营情况、财务状况发生重大变化,或因其他原因导致公司未能获得足够资金,公司仍存在债务违约、授信额度收紧、融资成本大幅度提高等短期流动性风险。

(五)原材料价格波动风险

公司产品的主要原材料包括废钢、合金等,报告期各期公司主要原材料废钢、合金采购金额占公司当期材料采购总额的比例分别为67.13%、75.56%和81.29%。废钢和合金采购市场竞争充分,信息传递较快,如果主要原材料废钢和合金采购价格出现大幅波动,将直接导致公司产品成本出现波动,并进而影响公司的盈利能力。

(六)存货减值风险

报告期各期末,公司存货账面价值分别为35,970.15万元、52,244.43万元和74,214.67万元,主要包括原材料、在产品和库存商品,占公司流动资产的比例分别为36.02%、44.80%和47.74%,占比较高。报告期内,公司制定了完善的存货管理制度并严格执行,力求使存货在资产总额中所占比例基本保持合理水平。但由于公司所属行业原材料、产成品的市场价格公开、变动较为频繁,如果市场价格发生重大不利变化,公司又未能及时加强生产计划管理和库存管理,可能出现存货减值风险。