中商产业研究院2020-08-20

中商情报网讯:深圳市有方科技有限公司首次公开发行股票并在科创板上市。据了解,深圳市有方科技股份有限公司主是一家是物联网接入通信产品和服务提供商,主营业务为物联网无线通信模块、物联网无线通信终端和物联网无线通信解决方案的研发、生产(外协加工方式实现)及销售。

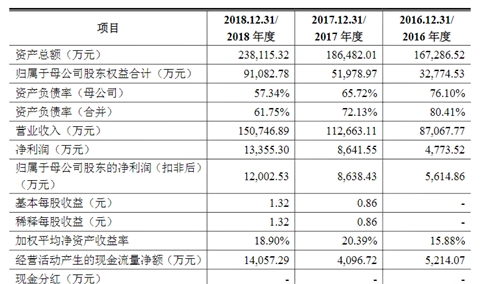

主要财务指标

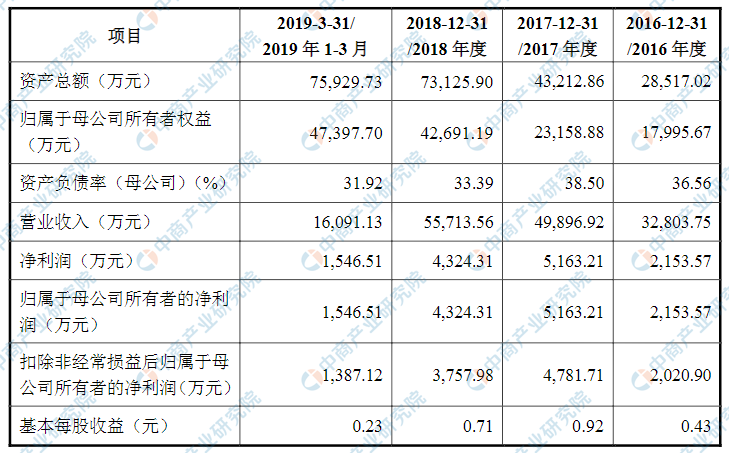

深圳市有方科技有限公司资产总额和净利润逐年增加,2016年度资产总额为28,517.02万元,2017年度资产总额为43,212.86万元,2018年度资产总额为73,125.90万元,2019年资产总额截止3月末为75,929.73万元;2016年度净利润为2,153.57万元,2017年净利润为5,163.21万元,2018年净利润为4,324.31万元,2019年净利润截止3月末为1,546.51万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)产品和技术更新迭代较快的风险

物联网产业发展迅速,无线传输技术及无线通信产品更新换代较快,传输技术从2G、3G、4G到5G、NB-IoT的更新速度越来越快,物联网新的应用领域层出不穷,产品创新和技术创新均较大程度依赖于企业的技术水平及持续研发投入。如果公司不能准确预测产品和市场发展趋势、及时响应客户需求研究开发新技术、持续进行产品性能升级和产品结构更新,公司的产品和技术将逐渐丧失市场竞争力,对公司的经营情况将产生不利影响。

(2)研发失败未能形成产品或实现产业化的风险

公司为研发驱动型企业,将资源集中于研发。报告期末研发人员占员工人数的比例为53.44%,2018年研发费用占营业收入的比例为7.28%。公司的研发团队基于对复杂的无线蜂窝通信技术的掌握,根据物联网的场景需求进行应用创新和产品开发。如果由于研发失败未能推出符合市场需求的产品,或者研发的同类型产品由于耗时远长于竞争对手或成本偏高,未能抢占市场,无法实现产业化,将对公司的经营产生不利影响。

(3)核心技术人员流失与核心技术失密的风险无线通信模块的研发设计及更新升级需要对基带、射频、无线通信协议、信息加密、算法工程等多项技术有深入的理解,市场上具有相关知识的复合型人才相对稀缺,核心技术团队发生较大变动对公司的正常经营和持续发展存在较大影响。另外,发行人的产品均由外协加工厂代工生产,可能会出现核心技术泄密的风险。若未来发生较大规模的核心技术人员流失或核心技术外泄,将对公司产品的研发进程、市场地位及生产经营活动产生不利影响。

(二)经营风险

(1)委外加工的风险

公司的产品采用委外加工方式生产。委外加工生产模式有利于公司将有限的资源集中于研发、销售等核心价值链,以适应行业技术和产品更新迭代快的特点,快速地推出适应市场需求的产品。公司在选择外协工厂时十分重视对方的资质信誉和生产能力,并且建立了一整套完善的生产运营、质量管控体系以保证外协加工产品质量。但由于公司销售的产品均通过委外加工生产,可能存在因外协加工产品质量、交货期等问题,导致公司最终产品品质降低、交货延误的风险,从而对公司的经营带来不利影响。

(2)主要原材料采购的风险

芯片是公司产品的重要原材料,报告期内,公司芯片采购支出占采购总额的比例分别为74.61%、77.68%、69.48%和63.15%。目前公司的芯片采购主要集中于高通与联发科,在物联网行业中,上述芯片生产厂商掌握核心生产技术,且在短时间内市场中可替代的芯片供应商较少,若其销售策略、销售价格发生较大幅度的波动,将对公司的原材料供应及产品成本产生不利影响,公司将会面临盈利水平下滑的风险。

(3)行业竞争加剧的风险

物联网细分行业众多,通过无线通信模块传输信息数据维度广泛,客观上吸引潜在市场竞争者进入该行业的角度和方式也多种多样。随着行业市场竞争的逐步加剧,缺乏资金、技术、人才等关键资源支撑的企业将可能会被市场淘汰。如果公司不能保持现有的竞争优势和品牌效应,则有可能导致公司市场份额减少,进而会对公司经营业绩带来负面影响。

(4)产品应用领域集中的风险

报告期内,公司应用于智能电网的产品收入分别为13,068.75万元、35,689.93万元、30,741.13万元和6,056.47万元,占营业收入的比重分别为39.84%、71.53%、55.18%和37.64%,是公司重要的收入来源。公司智能电网领域销售收入的增长与相关行业的发展密切相关。如果国家宏观经济政策、相关行业景气度发生变化,且公司未能开拓新的行业应用领域,将对公司的收入产生较大影响。

(5)新应用领域开拓的风险

报告期内,公司积极开发新的产品应用领域,但物联网细分应用领域众多,为满足部分新市场需要,并保持技术和产品的竞争力,公司需投入大量研发资源。若公司无法准确获取市场需求,或研发项目未能顺利推进,产品可能无法获得新应用领域认可,将会对公司的经营产生不利影响。

(三)财务风险

(1)应收账款发生坏账的风险

随着公司销售规模的持续增长,公司应收账款持续增加,报告期各期末应收账款价值分别为10,397.34万元、18,109.77万元、30,555.16万元和28,957.39万元,占流动资产比重分别为38.95%、52.16%、51.24%和47.60%。公司智能电网领域主要直接客户为威胜控股、科陆电子和科大智能等大型企业或上市公司,最终客户主要为国家电网和南方电网等国有电力企业,由于行业惯例和终端客户特殊性使得应收账款坏账损失风险较低但回款周期普遍较长。

应收账款是公司资产的重要组成部分,金额较大的应收账款影响公司的资金周转速度和经营活动的现金流量,对公司运营效率带来不利影响。若出现应收账款回款周期过长、不能按期收回或主要客户财务状况出现恶化,公司将可能面临一定的坏账损失风险,对公司的经营业绩产生不利影响。

(2)存货存在跌价的风险

公司主要采用以销定产的经营模式,根据在手订单及对销售预测情况进行相应备货。报告期各期末,公司存货的账面余额分别为3,681.65万元、5,454.08万元、11,265.01万元、12,010.16万元。公司的存货主要为各类电子产品,受到技术进步、市场竞争、电子产品生命周期等因素的影响,电子产品的价格整体呈下降趋势。随着公司经营规模的扩大,存货金额可能会增加,若公司的存货管理出现问题,存货周转期变长,公司的存货将存在跌价的风险。

(3)经营性现金流量净额为负的风险

报告期内,公司经营活动产生的现金流量净额分别为-3,609.71万元、-6,329.11万元、-7,736.27万元和874.50万元。报告期内,公司的主要客户包括国家电网、中国铁塔等大型国企的上游供应商,上述企业在采购定价、付款时间等方面占有主动地位,平均付款周期较长,从而使得公司应收账款回款时间偏长;

同时,公司的主要原材料芯片生产厂商给予下游客户的账期较短。因此公司上下游的付款及收款结算存在一定的时间差,在公司营业收入增长的情况下经营活动产生的现金流量净额为负数。未来随着业务规模的进一步扩大,若公司不能有效控制应收账款回款速度及存货周转速度,持续强化现金流管理或银行借款等融资渠道筹集资金不及时,则公司的资金周转将面临一定的压力,从而对公司经营和业务扩张造成较大不利影响。

(4)毛利率波动风险

报告期,公司的综合毛利率分别为18.60%、23.45%、24.74%和26.84%。报告期内,公司的综合毛利率有所波动。公司的综合毛利率受到产品结构、技术进步、市场竞争状况、应用领域的不同等因素的影响。随着物联网行业的发展,若未来公司不能持续提升技术创新能力以保持原有市场的竞争地位,或未能在新的产品应用领域取得竞争优势,公司的综合毛利率将存在下降的风险,从而对公司的经营业绩产生不利影响。

(5)税收优惠政策变化的风险

①增值税优惠政策变化的风险

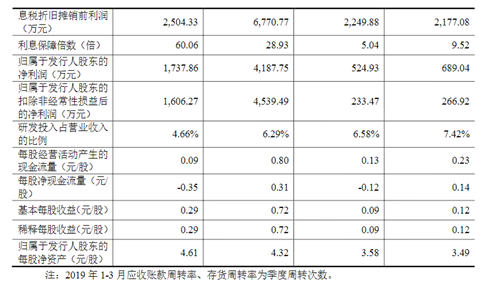

根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)的有关规定,增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。报告期内,公司享受增值税即征即退的税收优惠政策,公司软件产品增值税即征即退款税后影响额分别为629.80万元、377.69万元、557.56万元和178.82

3-1-3-14万元,占净利润的比例分别为29.24%、7.32%、12.89%和11.56%。若国家关于软件产品的增值税优惠政策发生不利变化,将对公司的经营业绩产生不利影响。

②所得税优惠政策变化的风险

报告期内,公司为高新技术企业,在2016年、2017年、2018年和2019年连续适用15%的企业所得税税收优惠税率。如果国家对于高新技术企业的认定标准在未来发生变化导致公司不再符合高新技术企业认定标准,公司则适用25%的企业所得税税率,将对公司的利润水平产生不利影响。此外,如果未来国家企业所得税优惠政策出现变动,也将对公司的盈利能力产生一定影响。

(五)发行失败的风险

本次发行的股票拟在上海证券交易所科创板上市,可能存在发行认购不足,或未能达到预计市值上市条件的风险。

(六)募集资金投资项目实施风险

本次募集资金投资项目包括“研发总部项目”、“4G及NB无线通信模块和解决方案研发及产业化项目”、“5G无线通信模块和解决方案研发及产业化项目”、“V2X解决方案研发及产业化项目”,上述项目的实施均存在一定周期,实施效果均具有不确定性。新产品研发存在无法达到预期目标、形成研发成果并向市场推广应用的风险,产品技术升级也存在未来市场需求变化导致项目预期目标无法实现的风险。