北京八亿时空液晶科技首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-20 11:20

中商情报网讯:北京八亿时空液晶科技有限公司首次公开发行股票并在科创板上市。据了解,北京八亿时空液晶科技股份有限公司主要从事液晶显示材料的研发、生产和销售,主要产品为高性能薄膜晶体管TFT(ThinFilmTransistor)等多种混合液晶材料,广泛应用于高清电视、智能手机、电脑、车载显示、智能仪表等终端显示器领域。

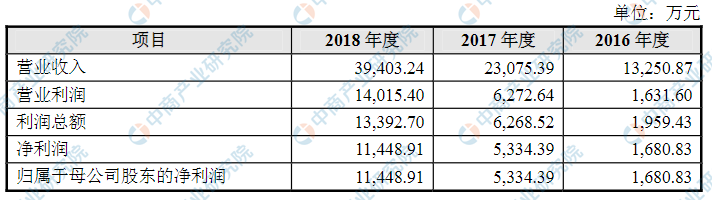

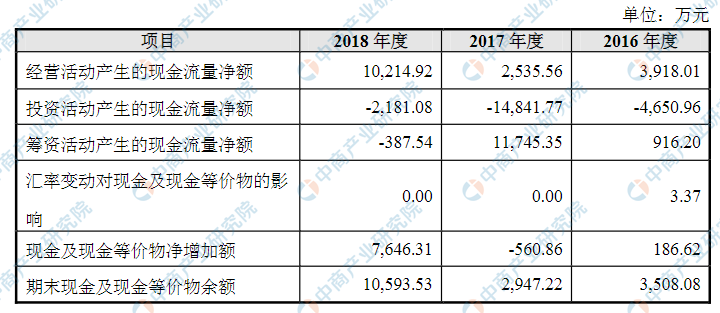

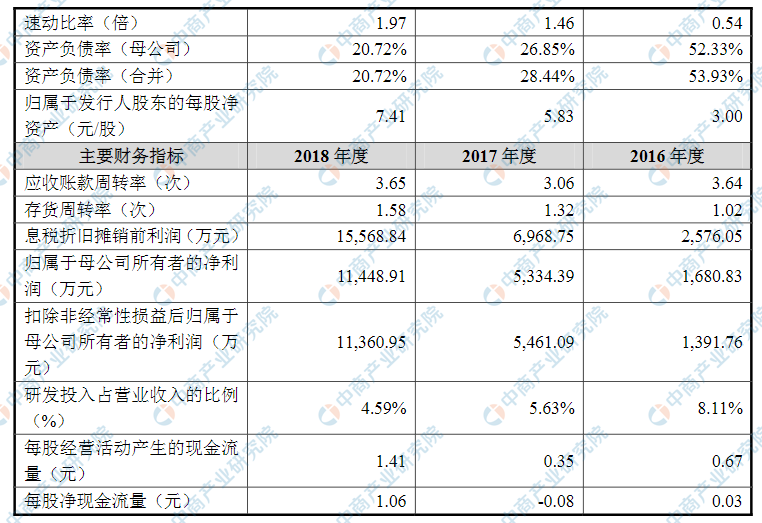

主要经营和财务数据及指标

北京八亿时空液晶科技有限公司资产总额和净利润逐年增加,2016年度资产总额为37,926.43万元,2017年度资产总额为58,920.35万元,2018年度资产总额为67,623.28万元;2016年度净利润为1,680.83万元,2017年净利润为5,334.39万元,2018年净利润为11,448.91万元。

1、合并资产负债表主要数据

资料来源:中商产业研究院整理

2、合并利润表主要数据

资料来源:中商产业研究院整理

3、合并现金流量表主要数据

资料来源:中商产业研究院整理

4、主要财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)产品升级迭代的风险

公司从事液晶显示材料的研发、生产与销售。液晶显示(LCD)作为继传统阴极射线管(CRT)后的新一代显示技术,自上世纪90年代以来,已成为平板显示(FPD)技术的主流。近年来,另一种新型平板显示OLED发展迅速,尤其是在手机、智能手表和家电等小尺寸面板显示领域已经和液晶显示形成竞争。

虽然目前在大尺寸平板显示应用上,短期内OLED工艺技术的成熟度和成本尚不能与TFT液晶平板显示形成竞争,但不排除随着工艺技术的进步和制造成本的不断下降,未来在大尺寸平板显示领域与液晶显示技术形成抗衡的可能性。

即使在液晶显示领域,也经历了从TN型、STN型向高性能液晶显示材料薄膜晶体管(TFT)的演进,且随着近年来液晶显示的应用领域不断扩大,相关应用领域对液晶显示的响应速度、液晶屏幕厚度、显示视角等技术提出了更高的要求,从而推动了液晶材料以高性能化为趋势的升级换代。综上,在显示领域升级迭代的过程中,若公司产品研发创新跟不上市场对产品更新换代的需求,且新产品不能获得客户认可,将对公司未来发展形成制约。

(二)研发风险

全球TFT液晶市场基本上由德国的MERCK和日本的JNC、DIC三家企业高度垄断,这三家外国企业构建了覆盖全球的专利保护网,提高了这个行业的进入门槛。为此,对于我国新崛起混合液晶材料企业来说,通过自主研发不断开发全新的液晶单体结构和混配组合,构建自己的知识产权体系,是突破专利封锁,打破垄断的唯一选择,研发与创新能力也成为液晶材料企业打造核心竞争力的重要基础。此外,液晶材料以高性能化为趋势的升级换代也在始终考验着液晶材料企业的研发能力。就研发创新而言,客观上存在着研发投入大、未来研发成果不确定性的风险。

(三)核心技术泄密与人员流失风险

显示材料行业属于典型的技术密集型和人才密集型行业,核心技术及研发创新能力是这类企业的核心竞争力所在,而人才是企业核心竞争力的重要保障。多年来,公司通过吸引优秀科技人才加盟,在积累核心技术、新产品开发及产业化、构建自主知识产权体系的同时,打造出一支优秀、稳定的核心技术人员团队,对公司的科技创新及可持续发展发挥着至关重要的作用。虽然公司在人才培养、引进、激励与核心技术保密等方面形成了完整的管理体系,但在行业的市场化竞争环境中,客观上存在核心技术人员流失和核心技术泄密的风险。

(四)客户集中度较高风险

针对液晶面板行业集中度较高的特点并结合公司自身发展阶段,公司采取“集中优势资源、实现重点突破”的市场战略,瞄准我国面板龙头企业京东方,与其于2012年开始合作,并于2015年成为其国产TFT混合液晶材料战略供应商且实现规模化供货,促进公司业务快速发展。

在与京东方形成战略合作关系的市场影响力带动下,台湾群创、惠科股份和华星光电等其他大型面板厂商客户与公司的业务合作顺利推进,公司分别于2017年和2019年成为台湾群创和惠科股份的合格供应商,并实现批量供货。截至目前,华星光电对公司的认证正在进行中,公司有望于2020年对其实现批量供货。但最近三年,公司对京东方的销售收入占比分别达38.09%、69.30%和75.51%,客观上仍存在客户集中度较高的风险。

(五)控制权稳定风险

本次发行前,公司实际控制人赵雷持有公司27.17%股份,本次发行完成后,实际控制人持股比例将进一步降低。虽然报告期内公司依据《公司章程》等公司治理文件的规定进行有效决策和经营管理,保证了公司运营的稳定和经营效益的持续提升,但本次发行完成后,由于实际控制人持股比例进一步降低,股权结构的进一步分散在一定程度上可能会影响股东大会对于重大事项的决策,进而影响公司的业务发展。

(六)存货跌价风险

公司生产模式主要以订单生产模式为主,以备货生产模式为辅。订单生产模式下,客户提前30至60天将混合液晶到货计划提供给公司,公司按供货计划提前30天左右备货,根据混合液晶的生产环节和生产周期,从原材料订货至混合液晶完成的完整周期一般需要90至160天,为保证及时供货,公司需要提前备货并制备中间体、粗品单晶和精品单晶,从而形成期末较大存货。

2016年末、2017年末和2018年末,公司存货账面价值分别为7,211.50万元、8,063.52万元和11,576.27万元,占总资产比例分别为19.01%、13.69%和17.12%,主要为中间体、粗品单晶和精品单晶。报告期内发行人严格按照存货减值测试规则,计提了存货跌价准备,报告期各期末的计提余额分别为781.10万元、1,100.32万元、1,576.17万元。但发行人仍然可能面临因市场需求环境变化、客户提货延迟甚至违约等情况而导致存货减值大幅增加的风险。

(七)安全生产风险

公司生产过程中使用的少部分原材料具有易燃、有毒等化学性质,如操作不当或设备老化失修,可能发生火灾、人身伤害等安全生产事故,影响公司的生产经营,并可能造成一定的人身和经济损失。

(八)发行失败风险

公司本次申请首次公开发行股票并在科创板上市,发行结果将受到公开发行时国内外宏观经济环境、证券市场整体情况、投资者对公司股票发行价格的认可程度及股价未来趋势判断等多种内、外部因素的影响,可能存在因认购不足而导致的发行失败风险;同时,在中国证监会同意注册决定的有效期内,按照市场化询价结果确定的发行价格,可能存在因公司预计发行后总市值不满足在本招股说明书中明确选择的市值与财务指标上市标准,而导致发行失败的风险。

(九)募投项目实施风险

本次募集资金拟投向年产100吨显示用液晶材料项目二期工程,主要内容包括主体工程、公用及辅助工程、研发支出及营运资金的补充,投资完成后,整体产能将达到年产100吨。本次募集资金投资项目完成后,公司固定资产将新增20,915万元,尽管募集资金投资项目前景广阔,但若未来市场开拓不利将出现募投项目达不到预期的风险。

(十)股票价格波动风险

首次公开发行股票并上市后,除经营和财务状况之外,公司的股票价格还将受到国内外宏观经济形势、行业状况、资本市场走势、市场心理和各类重大突发事件等多方面因素的影响。投资者在考虑投资公司股票时,应预计到前述各类因素可能带来的投资风险,并做出审慎判断。