广东华特气体首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-20 13:43

中商情报网讯:广东华特气体有限公司首次公开发行股票并在科创板上市。据了解,广东华特气体股份有限公司主要从事推动特种气体国产化,解决极大规模集成电路、新型显示面板等高端领域气体材料制约的民族气体厂商,主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。

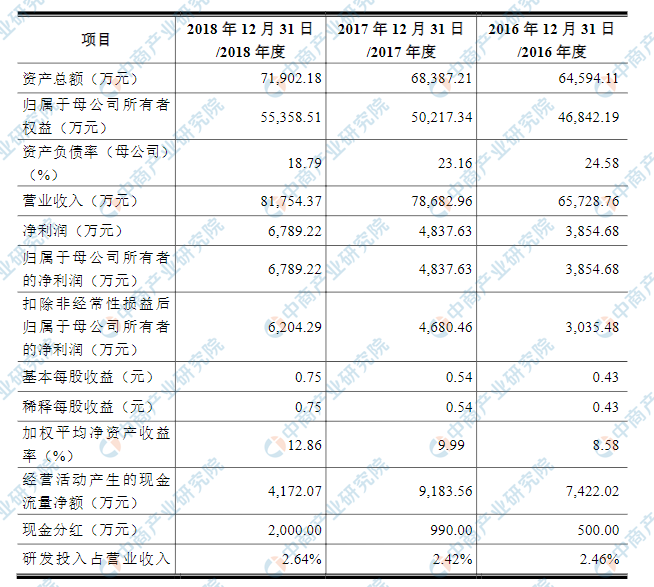

主要财务指标

广东华特气体有限公司资产总额和净利润逐年增加,2016年度资产总额为64,594.11万元,2017年度资产总额为68,387.21万元,2018年度资产总额为71,902.18万元;2016年度净利润为3,584.68万元,2017年净利润为4,837.63万元,2018年净利润为6,789.22万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)经营风险

(1)宏观经济波动风险

公司的下游客户主要包括集成电路、新型显示面板、光伏能源、光纤光缆等制造业领域,与宏观经济发展周期有着较强的相关性,受国家宏观经济环境和总体发展速度等因素的影响较大。国家的宏观经济调控政策调整带来的宏观经济周期波动可能影响公司的部分下游行业,并将对公司的主营业务造成一定的影响。

(2)产品质量风险

公司特种气体产品的主要客户为大规模集成电路、新型显示面板等高端领域客户,其生产过程精细化程度高,对气体产品的稳定度要求极高,例如应用于集成电路晶圆加工生产线的气体,纯度或杂质含量百万分之一级的细微波动就会对整条生产线产品良率造成不利影响。而这些领域客户的产线价值极高,尽管公司已掌握特种气体生产全流程的核心技术,品质管控能力较高,并通过了客户严格的审核认证,但如果由于某些原因导致公司产品的质量不稳定,将导致产品质量纠纷或诉讼,面临巨额赔偿的风险。

(3)安全生产的风险

工气体产品大多为危险化学品,国家对危险化学品的生产、储存、使用和运输都制定了相关法律法规,并通过质量技术监督、安全生产监督管理、运输管理等相关部门进行监管。如果公司的安全管理制度未得到有效执行或者个别员工疏忽导致操作不当,存在发生安全生产事故的风险,将影响公司的生产经营。

(4)主要产品价格波动的风险

随着特种气体国产化水平的不断提高,一方面公司的成熟产品可能将会面临更激烈的市场竞争,另一方面公司将在更多领域与国外大型气体公司产生直接竞争,竞争环境的变化可能带来产品价格的波动。此外,技术的重大突破、下游产业发展趋势的变化都可能对供需产生影响,进而造成产品价格的波动,从而对公司的经营造成负面影响。

(5)主要原材料价格波动的风险

公司的原材料主要采购自空分气体企业、金属冶炼企业、化工企业、生产粗产品的气体公司等,报告期内,公司的原材料价格受去产能等因素影响,存在不同程度的波动。如果公司上游行业的市场环境发生变化,对供需关系造成影响,将造成公司原材料价格的波动,进而对成本、毛利率产生一定影响。

(二)技术风险

(1)技术研发风险

一方面,如果公司的研发前瞻性不足,未能对市场的发展趋势做出正确判断,有可能导致技术成果得不到市场认可,技术成果的产业化不达预期,将会对公司的长远发展和未来市场竞争力产生一定的影响。另一方面,公司的下游产业包括集成电路、新型显示面板、光伏能源等,具有产品迭代快速、技术革新频繁的特点,如果公司的研发能力无法与客户的需求想匹配,将导致技术研发的滞后,从而进一步面临客户流失的风险,对生产经营造成不利影响。

(2)核心技术人员流失的风险

公司是一家致力于特种气体国产化,打破我国极大规模集成电路、新型显示面板等高端领域气体材料制约的民族气体厂商,主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程服务,提供气体一站式综合应用解决方案。经过长期的研发积累,公司已掌握了较多行业内的核心技术,拥有多项知识产权。由于目前公司的核心技术主要由关键生产管理人员和核心技术人员掌握,随着人才竞争的日趋加剧,可能存在上述关键生产管理人员和核心技术人员流失、核心技术失密的风险,从而对公司的正常生产和持续发展造成不利影响。

(三)财务风险

(1)应收账款余额较大的风险

报告期内,随着公司销售规模的持续增长,公司期末应收账款余额逐年增加且维持在较高水平,2016年末、2017年末和2018年末,公司应收账款余额分别为20,932.53万元、19,390.69万元和21,253.46万元,占同期营业收入的比例分别为31.85%、24.64%和26.00%。尽管报告期内公司账龄在1年以内的应收账款占比达90%左右,且公司应收账款历年回收情况良好,但如果公司催收不力或客户财务状况出现恶化,公司将面临一定的坏账风险。

(2)存货规模较大的风险

2016年末、2017年末和2018年末,公司存货账面价值分别为7,361.65万元、8,759.26万元和9,426.14万元,存货规模较大,占流动资产的比重分别为20.04%、21.06%和21.34%。公司存货主要由原材料、产成品、在产品和发出商品构成,公司主要采用以销定产的模式,产品的生产周期较短,存货大幅减值的风险较小。但随着公司生产规模的扩大,如果公司不能加强生产计划管理和存货管理,可能存在存货余额较大给公司生产经营带来负面影响的风险。

(3)汇率风险

2016年、2017年和2018年,公司的境外主营业务收入分别为15,042.24万元、13,207.35万元和16,022.67万元,占主营业务收入的比例分别为23.10%、16.90%和19.76%。公司外销收入主要结算货币为美元。报告期内,汇率变动对现金及现金等价物的影响分别为91.56万元、-102.15万元和24.20万元。

未来如果人民币出现较大幅度升值,在销售价格不变的情况下,将造成公司利润空间收窄,提高售价则会使公司产品在国际市场上的性价比优势受到一定程度的削弱,影响公司产品的市场竞争力,造成销售量的降低,进而影响经营业绩;如果人民币出现较大幅度贬值,则会对公司的经营业绩产生有利影响。因此,公司存在汇率波动导致公司经营业绩波动的风险。

(四)使用权属不完善的房产可能产生的风险

公司及其子公司目前自有的存在权属瑕疵的房产面积约为3,377.39平方米,占房产总面积的比例为10.11%,其中,华特气体所有的约315平方米的房产正在办理权属证书;联合化工所有的2,984.39平方米的房产因历史问题无法办理过户,已取得绥宁县不动产登记中心出具的证明,证明联合化工为该房产的实际权属人。

公司及其子公司目前租赁的存在权属瑕疵的房产面积约为5,849.78平方米,占租赁房产总面积的比例为28.18%,该等房产正在办理权属证书。针对上述公司及子公司自有或租赁的存在权属瑕疵的房产情况,公司实际控制人出具了承诺:“公司及子公司如因在用的土地、房产涉及的法律瑕疵而导致该等房地产被征收、拆除或拆迁,或租赁合同被认定无效或者出现任何纠纷,并给公司造成经济损失(包括但不限于征收、拆除、处罚等直接损失,或因征收、拆迁、拆除等可能产生的搬迁费用、固定配套设施损失、停工损失、被有权部门罚款或者被有关当事人追索而支付的赔偿等),本人将就公司实际遭受的经济损失(扣除取得的各种补偿、赔偿外)全额承担赔偿责任,并不向公司进行任何追偿。”对于上述存在权属瑕疵的房产,公司仍可能面临因产权手续不完善带来的潜在风险。

(五)实际控制人不当控制的风险

截至本招股说明书签署日,石平湘直接持有公司14.12%的股权,其作为华特投资的实际控制人,可实际控制华特投资所持公司29.60%的表决权,而华特投资作为华弘投资、华和投资、华进投资的执行事务合伙人,能够控制华弘投资、华和投资、华进投资所持公司合计35.27%的表决权,故石平湘通过控制华特投资、华弘投资、华和投资、华进投资,可实际控制公司78.99%的表决权。此外,石思慧直接持有公司6.00%的股权。因此,公司实际控制人石平湘、石思慧合计可控制公司84.99%的表决权。

如果公司实际控制人通过行使表决权等方式,对公司经营及财务决策、重大人事任免和利润分配等方面实施不利影响,可能导致公司存在实际控制人利用控制地位损害中小股东利益的风险。

(六)发行失败风险

如果本公司本次首次公开发行股票顺利通过上海证券交易所审核并取得证监会注册批复文件,就将启动后续发行工作。公司将采用网下询价对象申购配售和网上向社会公众投资者定价发行相结合的发行方式或证券监管部门认可的其他发行方式进行发行,但是股票公开发行是充分市场化的经济行为,存在认购不足导致发行失败的风险。

(七)募集资金投资项目新增产能的消化风险

公司募集资金投资项目投产后,将会增加公司现有产品和新产品的产能。公司本次发行募集资金投资项目已经过慎重、充分的可行性研究论证,但可行性分析是基于当前经营环境和未来市场发展趋势的判断形成的,如果市场情况发生不可预见的变化,或者出现公司不能有效开拓新市场等其他对产品销售不利的因素,将存在新增产能难以消化,募集资金投资项目无法实现预期盈利的风险。

本次募集资金投资项目达产后,公司资产规模将进一步扩大,募投项目每年新增的折旧和摊销将在一定程度上影响公司的净利润和净资产收益率。虽然募集资金投资项目总体预期收益良好,预期新增营业收入带来的利润增长足以抵销上述折旧和摊销费用的增加,但项目达产后如无法实现预期销售,则将对公司的经营业绩产生一定的影响。