华熙生物科技首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-21 15:49

中商情报网讯:华熙生物科技股份有限公司首次公开发行股票并在科创板上市。据了解,华熙生物科技股份有限公司主要从事各类透明质酸原料和其他衍生品,以及透明质酸终端产品的研发、生产和销售。

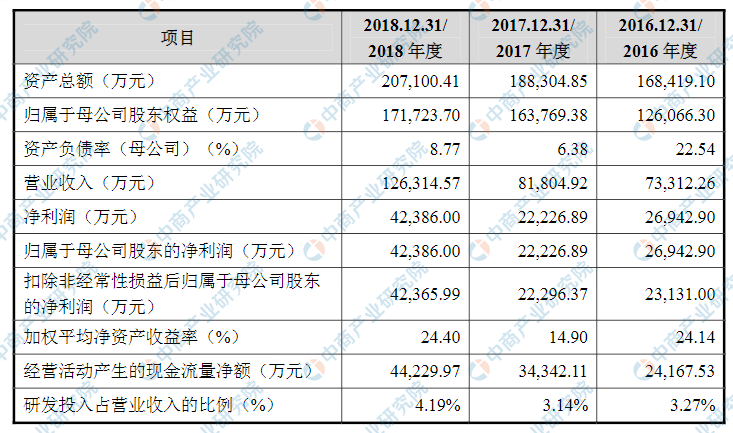

主要财务指标

华熙生物科技股份有限公司资产总额和净利润逐年增加,2016年度资产总额为168,419.10万元,2017年度资产总额为188,304.85万元,2018年度资产总额为207,100.41万元;2016年度净利润为26,942.90万元,2017年净利润为22,226.89万元,2018年净利润为42,386.00万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)新产品研发风险

生物医药行业属于技术密集型行业,对技术创新和产品研发能力要求较高,产品研发周期相对较长,持续研发投入是生物医药企业保持市场竞争力的重要手段。在新产品研发的过程中,可能存在因研发技术路线出现偏差、研发投入成本过高、研发进程缓慢而导致研发失败的风险。

为持续保持公司在行业内的核心竞争力,公司需要精确评估与掌握市场需求及技术发展趋势,不断研发新技术及新产品。若公司未来不能很好应对新产品研发中存在的风险,则将对公司新产品的研发进程造成不利影响,可能导致竞争者早于公司获得技术优势,进而对公司的市场竞争力造成不利影响。

(2)新产品注册风险

医疗类产品必须经过产品技术要求制定和审核、注册检测或临床试验、质量管理体系考核和注册审批等阶段,才能获得国家药品监督管理局等监管部门颁发的产品注册证书。新产品在国际市场销售还需通过FDA注册、CE认证(2020年5月欧盟将施行医疗器械新规MDR)或其他国际产品质量体系认证或注册。

即使取得了产品注册证书、通过了相关国际注册和认证,相关产品亦需要每间隔一段时间重新进行注册和认证,以使得相关注册和认证持续有效、相关产品能够在国内、国际市场持续销售。虽然公司积累了丰富的认证和注册经验,但由于各个国家注册和监管法规处于不断调整过程中,仍存在未来个别产品不能及时注册的可能性,导致相关产品不能上市销售的风险。

(3)新产品或新技术替代风险

公司是典型的研发与技术驱动型企业,目前已形成了透明质酸及其他生物活性物质原料、医疗终端产品和功能性护肤品三大主营业务,上述业务均以生物发酵技术、梯度3D交联技术为核心技术支撑。公司的业务发展起始于其成立初期在以生物发酵法生产透明质酸技术领域的工艺技术突破。

虽然公司一直致力于不断提高在微生物发酵领域的技术实力,并已经在该领域形成了世界级的领先技术优势、建立了世界级的发酵技术平台,但如果未来出现革命性的新产品或新技术,且公司未能及时应对新产品或新技术的迭代趋势,公司的产品和技术存在被替代的风险,从而对公司的市场竞争力产生不利影响。

(4)技术人员流失、核心技术失密的风险

公司对于专业人才尤其是高级研发人才的依赖程度较高。公司核心技术人员是公司核心竞争力的重要组成部分,也是公司赖以生存和发展的基础和关键。能否维持技术人员队伍的稳定,并不断吸引优秀技术人员加盟,关系到公司能否继续保持在行业内的技术领先优势,以及研发、生产服务的稳定性和持久性。

如果公司对于核心技术人员的激励机制不能落实、人力资源管控及内部晋升制度得不到有效执行,将导致公司核心技术人员流失;同时,同行业企业之间对于人才的争夺亦可能导致公司核心技术人员的流失。核心技术人员的流失除影响公司研发进展外,也可能使公司面临技术失密的风险。如果公司未来存在核心技术人员流失、核心技术失密或被他人盗用的情况,公司的市场竞争力将受到不利影响。

(二)经营风险

(1)行业监管风险

国家药品监督管理局负责对全国医药、医疗器械和护肤品市场进行监督管理,并实行生产许可制度,公司主要产品出口地也对医药、医疗器械等各类产品实行严格的许可或者认证及监督管理制度。若公司未来不能持续满足我国以及进口国行业准入政策以及行业监管要求,或者公司出现违法、违规等情形,则可能受到我国以及进口国相关部门的处罚,从而对公司的生产经营带来不利的影响。

(2)行业竞争加剧的风险

华熙生物在生产透明质酸及其他生物活性物质的发酵技术及交联技术方面,具有一定的技术优势,并以此建立了一定的竞争优势。但随着近年来生物技术的快速发展,公司的竞争对手数量及其综合实力有所提高,未来随着竞争对手产销量的逐步提升,可能使行业的竞争加剧。

(3)新产品市场推广风险

公司新产品研发成功后,不论是原料产品、医疗终端产品,还是功能性护肤品,均需要结合其产品特征、销售模式、客户结构等因素有针对性地开展市场推广活动,以获得市场的广泛认可,促进产品销量的提升。如果公司针对新产品制定的市场定位未能适应市场需求,或者公司未能采取适当的市场推广策略、未能有效维护渠道,公司的新产品市场推广存在无法达到预期效果的风险,进而对公司的盈利能力产生不利影响。

(4)经销商管理风险

报告期内,公司部分产品系与经销商合作进行销售。与经销商的合作有利于销售网络的快速扩张,分散建立自有营销网络的投资风险,降低营销成本。公司通过与经销商签订经销合同的方式,对经销商进行规范和管理,但如果经销商不能较好地理解公司的品牌理念和发展目标、或经销商的营销推广能力跟不上公司发展要求、或经销商对零售终端网点的管理不能及时体现公司的营销政策及适应不断变化的竞争环境、或经销商违反合同约定等,都将增加营销管理的难度,导致营销网络和产品价格体系的不稳定,对公司的产品、品牌形象产生不利影响,影响公司的销售收入。

(5)境外经营风险

公司在香港、美国、欧洲等境外地区拥有多家子公司,且报告期内公司境外收入占主营业务收入的比例较大。公司在境外开展业务和设立机构需要遵守所在国家和地区的法律法规。如果境外业务所在国家和地区的法律法规、产业政策或者政治经济环境发生重大变化,或因国际关系紧张、战争、贸易制裁等无法预知的因素或其他不可抗力等情形,可能对发行人境外业务的正常开展和持续发展带来潜在不利影响。此外,如果相关境外业务所在国家和地区在外汇管制、股利分配等方面存在限制,相关境外子公司可能存在股利汇出限制风险,进而影响向发行人母公司及时分配利润。

(三)内控风险

(1)实际控制人控制的风险

公司实际控制人为赵燕女士,其通过华熙昕宇持有公司发行前股本总额的65.8632%。本次发行完成后,赵燕女士仍为公司的实际控制人。虽然公司已经建立了较为完善的公司治理结构及内部控制制度,并建立健全了各项规章制度,上市后还将全面接受投资者和监管部门的监督;但赵燕女士作为公司实际控制人仍有可能通过所控制的股份行使表决权对公司的经营决策实施控制,从而对公司的发展战略、生产经营和利润分配等决策产生重大影响,存在使发行人及中小股东的利益受到不利影响的可能性。

(2)业务规模扩大带来的管理风险

经过多年的持续发展,公司已经积累了一大批管理人才、技术人才和市场营销人才,并建立了稳定的经营管理体系。但随着公司主营业务的不断拓展、产品数量的不断增长和产品结构的不断优化,尤其是本次发行股票募集资金到位后,公司总资产和净资产规模将大幅增加。如何建立更加有效的经营管理体系,进一步完善内部控制体系,引进和培养管理人才、技术人才和市场人才将成为公司面临的重要问题。如果公司经营管理体系及人力资源统筹能力不能匹配业务规模,未来公司的业务发展将因此受到不利影响。

(四)财务风险

(1)商誉减值风险

2017年1月,开曼华熙收购了Revitacare100%股权,该交易系非同一控制下的企业合并,合并成本超过取得的被购买方于购买日可辨认净资产公允价值的部分确认为商誉。2018年9月,发行人通过全资子公司收购了Revitacare100%股权,构成同一控制下的企业合并,发行人按账面价值确认原有商誉。2017年末、2018年末,发行人商誉账面价值分别为7,257.01万元、7,298.86万元,占资产总额的比例分别为3.85%、3.52%。公司至少每年对收购形成的商誉执行减值测试,如果被收购公司未来经营状况未达预期,则发行人存在商誉减值的风险,可能对公司的当期盈利水平产生不利影响,提请投资者充分关注该等商誉减值风险。

(2)汇率波动风险

发行人客户遍布美国、日本、韩国、欧洲等多个国家和地区,外销收入持续增加。2016年度、2017年度和2018年度,发行人境外销售收入分别为18,259.96万元、22,827.95万元和31,397.40万元,占当期主营业务收入比例分别为25.14%、28.06%和24.92%。报告期内,发行人的出口贸易主要以美元定价和结算。近年来,人民币对美元汇率持续波动且存在波幅较大的情况。若人民币未来持续大幅升值,可能导致汇兑损失的产生,影响发行人的盈利水平。

(3)所得税优惠政策变动的风险

公司分别于2014年10月31日和2017年12月28日复审通过高新技术企业认定(证书编号分别为:GR201437000458和GR201737001211),根据《高新技术企业认定管理办法》及《中华人民共和国企业所得税法》的有关规定,公司自获得高新技术企业认定后三年内所得税税率为15%,故公司在报告期内按15%的优惠税率缴纳企业所得税。

山东海御于2016年12月15日通过高新技术企业认定(证书编号:GR201637001022),根据《高新技术企业认定管理办法》及《中华人民共和国企业所得税法》的有关规定,山东海御自获得高新技术企业认定后三年内所得税税率为15%,故该公司在报告期内按15%的优惠税率缴纳企业所得税。

如果未来上述企业不再被认定为高新技术企业,则将不能继续享受所得税优惠税率,可能对发行人的经营业绩产生一定负面影响。此外,如果未来国家主管税务机关对上述所得税的税收优惠政策作出调整,也将对发行人的经营业绩和利润水平产生一定程度的影响。

(4)毛利率下降的风险

发行人产品的生产与销售情况较为稳定,2016-2018年度,发行人主营业务毛利率分别为77.22%、75.40%和79.94%,处于相对较高的水平。报告期内,公司在产品结构、客户资源、成本控制方面具备较强的竞争优势,因此,公司主营业务毛利率处于较高水平且基本保持稳定,但如果未来公司的经营规模、产品结构、客户资源、成本控制等方面发生较大变动,或者行业竞争加剧,导致公司产品销售价格下降、成本费用提高或客户的需求发生较大的变化,公司将面临主营业务毛利率无法维持较高水平或下降的风险。

(五)法律风险

(1)产品质量问题引起的诉讼、处罚和潜在纠纷风险

公司原料业务作为下游客户生产终端产品的重要原料,终端产品作为应用于人体的产品,需要保证产品的安全性及质量。如果公司采购的原材料出现质量问题,或生产的产品存在质量问题,且公司在生产及产品测试过程中未能检测出相关问题而流向市场,消费者使用后可能诱发过敏或其他不适现象,引起消费者投诉;如公司在生产过程中未能按审批及标签标识的成份或其他法律法规的要求生产,也存在被监管部门处罚的风险。同时,公司透明质酸原料及终端产品在境外多个区域销售,需要适用多个国家及地区的相关法律法规,存在不能完全保障质量安全要求,导致潜在纠纷及诉讼、处罚的风险。

(六)募集资金投资项目风险

(1)募集资金投资项目实施风险

本次的募集资金投资项目包括“华熙生物研发中心提升改造项目”、“华熙天津透明质酸钠及相关项目”、“华熙生物生命健康产业园”三个项目。尽管公司在制定募集资金投资项目时进行了详细的可行性分析和论证,但是相关项目在实施过程中仍然存在因相关产品市场需求、项目实施进度、项目投资成本与预期存在差异的可能性,从而使公司面临相关项目的未来收益无法达到预期的风险。

(2)摊薄即期回报的风险

本次发行后,公司的净资产将有所增加。由于存在一定的建设周期,募集资金投资项目在短期内无法立即产生收益,公司的每股收益及净资产收益率可能会因此有所下降,从而导致公司的即期回报被摊薄。

(七)股份发行风险

本次首次公开发行股票的发行价格及发行结果,将受到证券市场整体情况、投资者对本次发行方案的认可程度等多种内外部因素的影响,存在不能足额募集所需资金甚至发行失败的风险。此外,如果启动发行前,发行人预计发行后总市值不满足其在招股说明书中明确选择的市值与财务指标上市标准时,本次发行将中止,并在中国证监会同意注册决定的有效期内,且满足会后事项监管要求的前提下,可重新启动发行。