中商产业研究院2020-08-21

中商情报网讯:上海晶丰明源半导体股份有限公司首次公开发行股票并在科创板上市。据了解,上海晶丰明源半导体股份有限公司主要从事电源管理驱动类芯片的研发与销售,公司产品包括LED照明驱动芯片、电机驱动芯片等电源管理驱动类芯片。

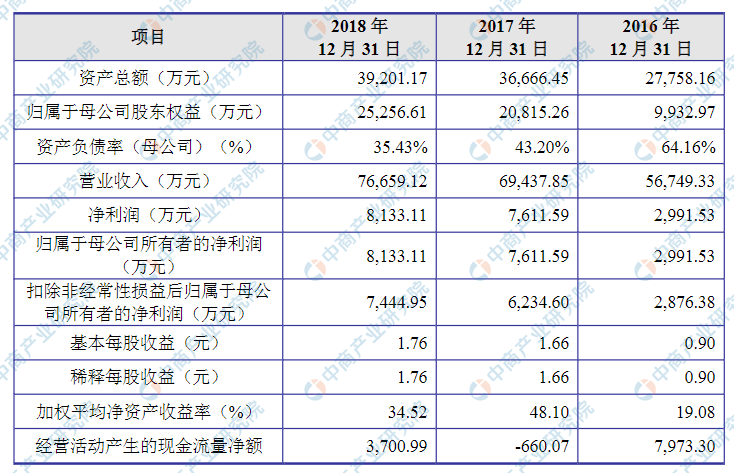

主要财务指标

上海晶丰明源半导体股份有限公司资产总额和净利润逐年增加,2016年度资产总额为27,758.16万元,2017年度资产总额为36,666.45万元,2018年度资产总额为39,201.17万元;2016年度净利润为2,991.53万元,2017年净利润为7,611.59万元,2018年净利润为8,133.11万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)技术升级迭代风险

集成电路设计产业具有产品更新换代及技术迭代速度较快等特点,持续研发新产品是公司在市场中保持竞争优势的重要手段。目前,行业内企业主要从客户需求出发,结合工艺升级设计并开发新产品。但随着市场竞争的不断加剧,LED照明驱动芯片产品的更新时间不断缩短,照明产品智能化趋势对驱动芯片提出了更高的要求,如果公司不能及时准确地把握市场需求和技术趋势、突破技术难关,无法研发出具有商业价值、符合市场需求的新产品,将对公司市场竞争能力和持续盈利能力产生不利影响。

(2)新产品研发风险

公司主要产品为LED照明驱动芯片,属于模拟芯片行业中电源管理芯片范畴。电源管理芯片产品的应用领域较为广泛,部分技术具有通用性。公司在LED照明驱动行业已经具备了一定市场优势地位和市场占有率,计划利用已有的通用技术及工艺优势扩展新的产品线,进入或扩大包括电机驱动等其他电源管理模拟芯片领域。由于集成电路新产品的研发投入金额较大,如果产品研发失败或未被市场接受,则不但无法拓展新的市场领域,前期对新产品的研发投入亦将无法收回。

(3)核心技术人员流失及技术失密风险

集成电路设计行业属于技术密集型行业,行业内企业的核心竞争力体现在技术储备及研发能力上,对技术人员的依赖程度较高。报告期内,公司的核心技术主要由少数核心技术人员以及核心技术研发团队掌握,存在技术泄密风险;当前公司多项产品和技术处于研发阶段,在新技术开发过程中,客观上也存在因核心技术人才流失而造成技术泄密的风险;此外,公司的Fabless经营模式也需向委托加工商提供相关芯片版图,存在技术资料的留存、复制和泄露给第三方的风险。

(二)经营风险

(1)产品结构风险

报告期内,公司主要产品为LED照明驱动芯片,虽然产品型号较多,但产品种类较为单一,下游应用领域集中在LED照明行业。单一的产品类型及下游应用有助于公司在发展初期集中精力实现技术突破,快速占领细分市场并建立竞争优势,但同时也导致公司对下游行业需求依赖程度较高,整体抗风险能力不足。如果LED照明产品的市场需求发生重大不利变化,而公司未能在短时间内完成新产品的研发和市场布局,将会对公司的营业收入和盈利能力带来重大不利影响。

(2)贸易摩擦风险

报告期内,公司外销收入占比分别为2.93%、5.86%和6.31%,且产品主要出口国家及地区包括香港、新加坡等。上述国家及地区对我国的贸易政策相对稳定,公司暂未受到国际贸易摩擦及贸易保护主义的直接影响。但公司内销客户主要为国内各大LED照明厂商,我国为LED照明产品重要生产国,LED照明产品对外出口占比较高,使用公司产品的终端客户对外销售受到贸易摩擦影响,将间接导致公司LED照明驱动芯片销售受到相应影响。

(3)业务模式风险

公司采用集成电路设计行业较为常见的Fabless运营模式,即主要从事芯片的设计及销售,将晶圆制造、封装、测试等生产环节交由晶圆制造厂商和封装测试厂商完成。集成电路制造行业市场化程度较高且公司与行业内主要的晶圆制造厂商和封装测试厂商均建立了长期合作关系,凭借稳定的加工量获得了一定的产能保障。但鉴于公司未自建生产线,相关产品全部通过外协加工完成,对产能上不具备灵活调整的能力。若集成电路行业制造环节的产能与需求关系发生波动将导致晶圆制造厂商和封装测试厂商产能不足,公司产品的生产能力将受到直接影响。

(4)供应商依赖风险

2016年至2018年,公司向前五大供应商采购的金额分别为38,713.46万元、42,268.86万元和45,149.70万元,占同期采购总额的比例分别为85.88%、71.29%和75.90%,采购的集中度较高。公司采用了芯片设计行业常用的Fabless经营模式,未自建产品生产线,晶圆制造、芯片封测等生产环节分别委托专业的晶圆制造企业、芯片封测厂完成。供应商集中度较高除与集成电路制造行业投资规模较大,门槛较高等行业属性相关外,还因公司与部分大型晶圆制造商及封装测试商建立了技术上的深度合作关系。在发行人业务规模快速提升的情况下,原材料供应商及外协加工商可能无法及时调整产能以满足公司采购需求,将对公司的生产经营产生较大的不利影响。

(5)人才引进风险

随着公司业务规模的不断扩张及产品线的进一步完善,对具有较高专业水平的芯片设计人才需求量与日俱增。集成电路行业中,模拟芯片设计对相关人才的专业性及经验要求更高,优秀的设计人员需要精通包括半导体物理特性、工艺制程及电路设计等多项技术,同时需要较长时间的技术沉淀及积累方可参与或主导相关模拟芯片产品的研发及设计。由于对相关人才的培养时间较长,公司存在人才建设无法满足业务规模快速增长的风险。

(三)内控风险

(1)内控体系建设风险

公司在股份制改制后,根据《公司法》、《证券法》和其他有关法律、法规、规章、规范性文件的规定,结合公司行业特征、经营方式、资产结构以及自身经营和发展需要逐步建立了符合科创板上市公司要求的内控体系,但上述制度及体系的实施时间较短,且仍需根据公司业务的发展、内外环境的变化不断予以修正及完善,在此期间,公司存在因内控体系不能根据业务需求及时完善而产生的内控风险。

(2)实际控制人控制风险

公司实际控制人为胡黎强、刘洁茜夫妇。截至报告期末,胡黎强直接持有公司35.85%的股份,通过上海晶哲瑞(包括宁波沪蓉杭)和苏州奥银间接持有公司0.40%的股份,刘洁茜通过上海晶哲瑞间接持有公司13.58%的股份,二人合计持有公司49.82%的股份,直接和间接支配公司64.69%的表决权。

本次发行后,胡黎强、刘洁茜夫妇仍将支配51.74%的表决权,可以通过行使股东表决权等方式,影响公司的人事、生产和经营管理决策。如果实际控制人通过行使表决权或其他方式对公司经营和财务决策、重大人事任免和利润分配等方面实施不利影响,可能会给公司及中小股东带来一定的风险。