江苏天奈科技股首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-24 09:08

中商情报网讯:江苏天奈科技股股份有限公司首次公开发行股票并在科创板上市。据了解,江苏天奈科技股股份有限公司主要从事纳米级碳材料及相关产品的研发、生产及销售,是一家具有自主研发和创新能力的高新技术企业。

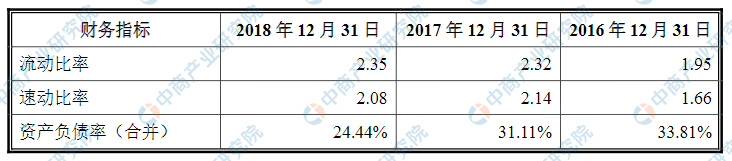

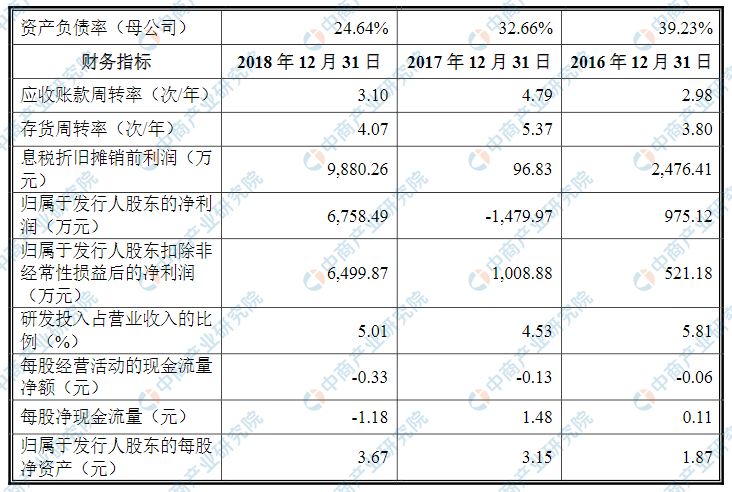

主要财务指标

江苏天奈科技股股份有限公司归属于发行人股东的净利润波动增加,2016年度资产总额为975.15万元,2017年度资产总额为-1,497.97万元,2018年度资产总额为6,758.49万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)新能源汽车产业政策及技术市场变化的风险

报告期内,公司生产的碳纳米管主要作为导电剂,应用于动力锂电池和3C消费锂电池领域。其中,受益于国家新能源汽车产业政策的推动,动力锂电池作为新能源汽车核心部件,近年来一致呈现高速发展态势,公司相关产品收入亦呈现持续增长趋势。若新能源汽车产业政策及新能源汽车电池技术路线发生变化,将增加公司经营风险。

2018年2月12日,财政部、工业和信息化部、科技部和发展改革委联合下发了财建〔2018〕18号《关于调整完善新能源汽车推广应用财政补贴政策的通知》,新能源汽车补贴将进一步下降,对财建[2016]958号文规定的补贴政策的标准和实施程序进行了进一步调整和完善。

新政策明确各类车型的补贴标准;鼓励使用高性能电池;2017年目录内符合调整后补贴技术条件的车型,可直接列入新的目录;相较于2016年补贴新政,2018年补贴新政取消了对2017年销量较好的100-150公里续航车型的补贴,并将250公里以上续航细化为三个档次,逐档提高补贴金额,补贴政策逐渐向续航里程较长的车型倾斜。

长期来看,补贴新政对动力锂电池能量密度提出了更高要求,公司碳纳米管产品作为新型导电剂能够更好提升锂电池的能量密度,因此新政的实施可以进一步加速公司产品对传统导电剂的替代过程。但短期来看,新能源汽车补贴退坡机制等政策将影响新能源汽车消费者的购车价格及其购车热情,导致新能源汽车产品销售价格下降,该等价格下降将由汽车厂商和汽车产业链供应商共同承担。

发行人作为新能源汽车动力锂电池的上游供应商,补贴政策的退坡对发行人碳纳米管导电剂产品的规模扩张形成一定的短期压力。新能源汽车下一代电池发展方向包括全固态锂电池、锂金属空气电池、氢燃料电池等,当前尚处于基础和应用研究阶段,距离技术成熟和商业化还有较长距离。一旦新能源汽车电池的技术路线发生变化,新的技术路线是否使用公司的相关产品尚存在不确定性,可能会对公司经营业绩产生重大不利影响。

(二)碳纳米管的下游市场应用风险

作为一种新型材料,碳纳米管自被发现以来就因为其优异的电学、力学、化学等性能,在多项领域中显示出巨大的应用潜能。目前,公司生产的碳纳米管相关产品已经被广泛应用于锂电池领域。同时,公司也在积极拓展碳纳米管在导电塑料、芯片等其他市场的应用。

尽管下游市场应用推广至今较为顺利,但作为一种新型材料,碳纳米管相关复合材料在产业化过程中,依然受技术成功应用的不确定性、技术效果的不稳定性、制造成本较高等多种因素的影响,可能导致公司提供的产品不能完全满足客户需求,碳纳米管在其他领域的应用不能有效快速普及,进而给公司经营带来不利影响。

(三)知识产权、技术被侵害的风险

公司自设立以来,申请了多项专利、商标、软件著作权,形成了自身的知识产权体系,避免了公司知识产权受到外部侵害的可能。但由于我国知识产权的保护体系仍不完善,公司的技术、专利在一定程度上面临被侵犯的风险。如果公司遭受较大规模的知识产权侵权而未能采取及时有效的保护措施,将会对公司的生产经营产生不利影响。

(四)技术人员流失及技术泄密风险

发行人自设立以来,一直致力于推广碳纳米管在下游市场的应用。经过多年的持续研发投入,发行人已经积累了丰富的碳纳米管下游市场应用相关数据库、技术工艺开发经验,形成了多项专利及非专利技术。公司已经对核心技术建立了相应的保密制度和工作岗位隔离制度,对专有技术资料信息严格监管,与相关管理人员、技术人员签订了技术保密协议,但如果出现技术人员流失,公司存在技术泄密的风险,对公司的生产经营带来不利影响。

(五)毛利率波动的风险

2016年度、2017年度以及2018年度,公司主营业务毛利率分别为49.04%、42.13%及40.35%,处于较高水平。公司毛利率较高的原因是由于碳纳米管作为传统导电剂的更新替代产品,技术水平较高,产品附加值更大。随着碳纳米管导电剂规模化普及以及未来市场竞争加剧,毛利率会有所下降;另外,受下游新能源汽车行业降价影响传导,公司产品价格会有所下降,进一步导致毛利率下降。公司存在毛利率波动的风险。

(六)客户相对集中的风险

报告期内,公司客户集中度相对较高。2016年度、2017年度及2018年度,公司前五大客户销售金额占当期公司营业收入的比例分别为69.84%、71.08%和57.46%。公司产品目前主要应用于锂电池领域,公司客户相对集中与下游行业集中度较高有关。报告期内随着新能源汽车行业的快速发展、公司业务规模的扩大、客户覆盖范围的增广,客户集中度呈下降趋势。但若未来公司主要客户经营情况不利,降低对公司产品的采购,仍将会对公司经营产生不利影响。

(七)应收票据及应收账款增长及坏账风险

报告期各期末,发行人应收票据及应收账款账面价值为7,567.37万元、16,504.44万元、17,842.80万元。发行人应收款项金额增长较快主要系销售规模增长以及公司所处行业的市场供求、资金状况以及客户的信用状况等因素所致。由于公司客户沃特玛资金链出现问题,导致后续多笔到期债务无法偿还或兑付。截至2018年末,公司对其计提专项坏账准备5,192.50万元,计提减值后,公司账面应收沃特玛账款净额为576.95万元。

在上述事件发生后,公司管理层进一步加强了应收账款的管理制度,加大应收账款的催收力度,严格执行相关的信用政策、内控收款政策。在目前业务快速增长状态下,尽管公司采取了措施进一步完善应收账款回收管理制度,但未来若市场环境发生不利变化或部分客户出现经营风险而不能按期回款,公司可能存在因大额计提坏账准备导致经营业绩下滑的风险。