上海柏楚电子科技首次发布在科创板上市 上市主要存在风险分析(图)

中商产业研究院 2020-08-24 11:05

中商情报网讯:上海柏楚电子科技股份有限公司首次公开发行股票并在科创板上市。据了解,上海柏楚电子科技股份有限公司主要从事激光切割控制系统的研发、生产和销售。

主要财务数据及指标

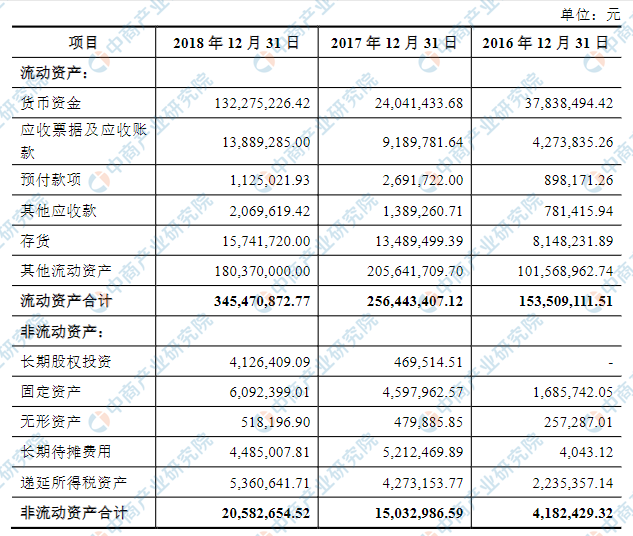

1、合并资产负债表

资料来源:中商产业研究院整理

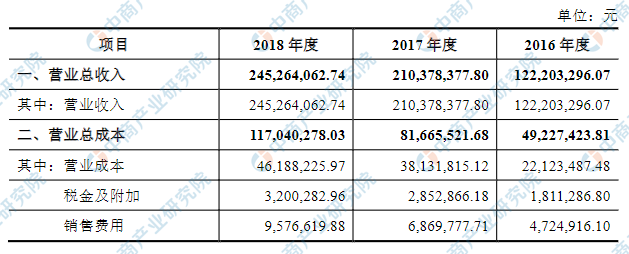

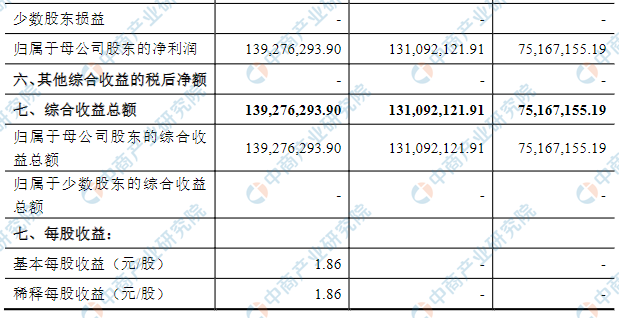

2、合并利润表

资料来源:中商产业研究院整理

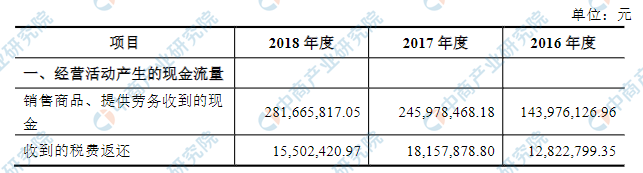

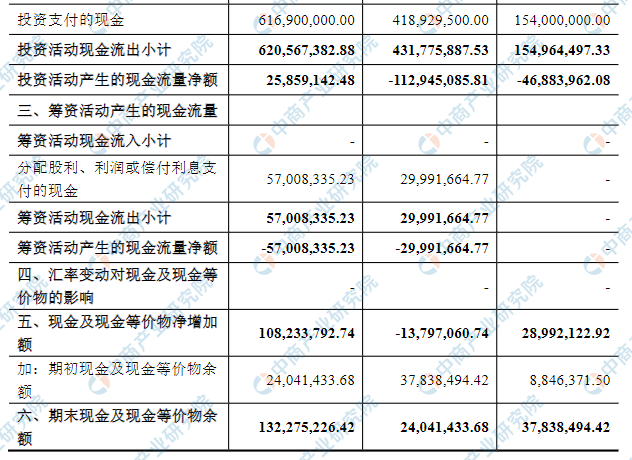

3、合并现金流量表

资料来源:中商产业研究院整理

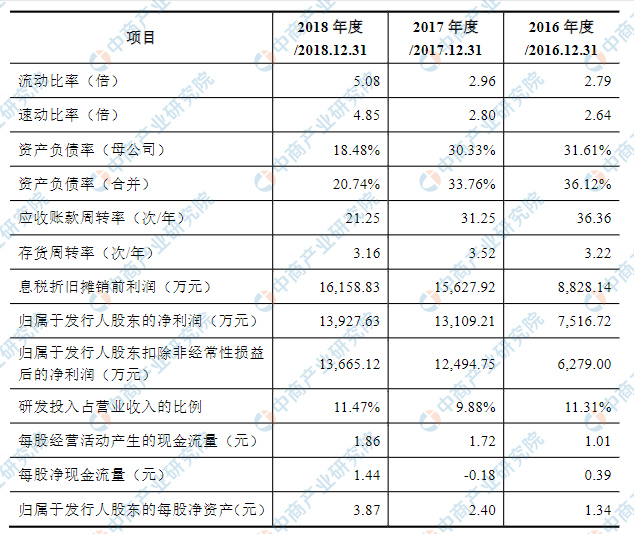

4、基本财务指标

资料来源:中商产业研究院整理

5、净资产收益率和每股收益

资料来源:中商产业研究院整理

本次上市存在的风险

(一)中低功率激光切割市场竞争加剧风险

公司自成立以来,一直深耕中低功率激光切割市场。经过十余年的发展,公司凭借强大的自主创新实力和研究开发能力,目前已成为中低功率、尤其是中功率激光切割控制系统的龙头供应商。近十年来,我国工业运动控制技术取得了长足的进步,与西方发达国家的差距不断缩小,我国中低功率激光切割市场目前已实现较高的国产化率。同时,激光切割是一个高度开放和完全市场化竞争的行业,行业内众多优质企业竞争不断加剧。因此,未来若公司不能在技术创新、产品研发、服务质量、客户维护等方面不断增强实力,持续保持竞争优势,则可能出现客户流失、公司市场份额下降的风险。此外,如果未来激光切割行业增速放缓,也将有可能对公司未来经营业绩产生不利影响。

(二)高功率激光切割市场开拓风险

相比中低功率激光切割市场已实现较高的国产化率,我国高功率激光切割市场发展较晚,目前技术水平与西方发达国家仍有较大差距,仍主要依赖国外进口。基于在中低功率激光切割市场积累的技术实力和良好口碑,公司已具备生产高功率激光切割控制系统所必须的技术和客户基础。目前,公司正积极开发相关产品,已推出高功率控制系统的试用产品并获得良好的市场反馈,且已与部分高功率激光切割设备生产商签署相关合作意向协议。然而,国内高功率激光切割市场目前仍基本由进口垄断,面对技术成熟价格适宜的进口产品,公司如无法研发出具有竞争力的高功率产品,则将面临一定的市场开拓风险。

(三)税收优惠政策变动风险

报告期内,公司按照国家规定享受了关于所得税和增值税的税收优惠政策,上述税收优惠政策对公司的发展、经营业绩起到一定的促进作用。

(1)企业所得税优惠

公司于2013年11月19日经上海市科学技术委员会、上海市财政局、上海市国家税务局、上海市地方税务局批准,取得高新技术企业证书(高新技术企业证书编号为GR201331000682),自2013年1月1日起企业所得税按15%征收,证书有效期为3年,并于2016年11月24日取得了更新的证书(高新技术企业证书编号为GR201631001120),证书有效期为3年。

此外,根据《国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知财税》([2012]27号)、《财政部、国家税务总局、发展改革委、工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016]49号)以及《关于发布修订后的<企业所得税优惠政策事项办理办法>的公告》

(国家税务总局公告2018年第23号)相关规定,公司2018年度按10%的税率计缴企业所得税。综上,报告期内,公司于2016年和2017年享受企业所得税15%优惠税率,于2018年享受企业所得税10%优惠税率。

此外,根据《中华人民共和国企业所得税法》、《财政部、国家税务总局、科学技术部关于完善研究开发费用税前加计扣除政策的通知》(财税[2015]119号)和《财政部、国家税务总局、科学技术部关于提高研究开发费用税前加计扣除比例的通知》(财税[2018]99号)等相关规定,公司开展研发活动中实际发生的研发费用可享受加计扣除,2016年和2017年加计扣除为50%,2018年加计扣除比例为75%。

(2)增值税优惠

根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)规定,增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。公司自2016年至今享受上述软件产品增值税即征即退政策。根据上述税收优惠政策,报告期内,公司享受的税收优惠对公司利润总额的影响如下:

资料来源:中商产业研究院整理

若上述税收优惠政策发生变化,将对公司未来的经营业绩产生一定不利影响。

(四)未来无法维持高毛利率的风险

报告期内,公司综合毛利率维持在较高水平。2016年至2018年,公司综合毛利率分别为81.90%、81.87%和81.17%,略高于软件行业的平均水平,主要原因在于公司的核心产品激光切割控制系统和随动系统均以软件系统为核心,仅辅以少量必须的硬件设备,原材料成本较低。此外,公司目前为中低功率激光切割控制系统的龙头,在该细分市场具有较好的议价能力。为更好地服务客户,拓展现有产品市场,公司目前已初步进入总线激光切割系统市场

。与传统激光切割控制系统等产品相比,总线激光切割系统中配备的硬件设备相对较多,因此产品毛利率相对较低。本次募集资金将部分用于投资公司总线激光切割系统升级及扩产,未来随着公司总线激光切割系统业务量占比的提升及行业整体竞争的加剧,公司综合毛利率面临下降的风险。