苏州瀚川智能科技首次发布在科创板上市 上市主要存在风险分析(图)

苏州瀚川智能科技首次发布在科创板上市 上市主要存在风险分析(图) 2020-08-24 14:24

中商情报网讯:苏州瀚川智能科技股份有限公司首次公开发行股票并在科创板上市。据了解,苏州瀚川智能科技股份有限公司主要从事汽车电子、医疗健康、新能源电池等行业智能制造装备的研发、设计、生产、销售及服务,助力制造行业客户实现智能制造。

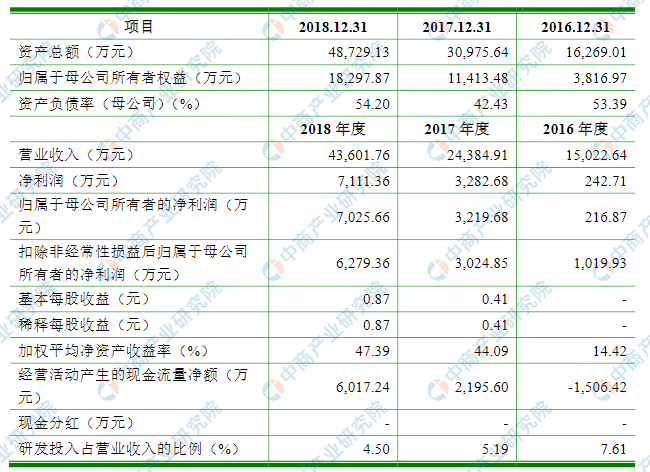

主要财务指标

苏州瀚川智能科技股份有限公司资产总额和净利润逐年增加,2016年度资产总额为16,269.01万元,2017年度资产总额为30,975.64万元,2018年度资产总额为48,729.13万元;2016年度净利润为242.71万元,2017年净利润为3,282.68万元,2018年净利润为7,111.36万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)业务经营风险

(1)下游应用行业较为集中的风险

2016年度、2017年度和2018年度,本公司在汽车电子行业内的产品实现的销售收入占当年公司主营业务收入的占比分别91.09%、89.05%和85.53%。一方面受制于现有的生产规模、技术人员和资金等条件,公司无法全面的覆盖下游应用行业,另一方面汽车电子行业本身是智能制造下游应用最大的领域之一,且行业保持了较快的增长速度。所以,公司结合行业的需求及自身技术特点和优势,报告期内将主要资源集中运用在汽车电子等细分应用领域。但下游产业的发展可能会出现一定的波动,从而会对公司经营业绩产生不利影响。

(2)核心客户收入占比较大的风险

报告期内,公司对前五大客户的销售收入分别为12,459.54万元、17,744.93万元和32,705.08万元,占主营业务收入的比例分别为83.04%、72.82%和75.07%;同时,公司对泰科电子的销售收入分别为8,707.09万元、12,346.72万元和15,657.36万元,占主营业务收入的比例分别为58.03%、50.67%和35.94%。公司客户集中度较高,这与下游行业的竞争格局及公司采取的发展战略、所处的发展阶段有一定的关系。发行人的主要客户包括泰科电子、大陆集团、力特集团等国际知名公司。

这些客户均有严格的供应商认定体系,经过长期合作,公司与核心客户之间已经形成长期、稳定的业务关系,具有较强的客户资源壁垒。但是如果核心客户出现较大经营风险导致核心客户减少向公司采购或公司未来不能持续进入核心客户的供应商体系,将对公司的销售收入产生较大影响,短期内公司将面临销售收入减少的风险。

(3)科技创新能力持续发展的风险

公司属于智能制造装备领域的细分行业,现阶段智能制造装备技术正处于快速发展中,能否及时研发并推出符合市场需求的技术和产品是智能制造装备领域企业能否保持持续竞争力的关键。虽然公司高度重视研发投入,并建立了完善的研发制度,但如果公司的技术开发和产品升级不能及时跟上市场需求的变化,或者公司对相关产品的市场发展趋势、研发方向判断失误,将对公司保持市场领先地位产生不利影响,并进一步影响公司的盈利能力及可持续发展能力。

(4)技术泄露风险

公司主营产品科技含量较高,并拥有大量的核心技术,现阶段主要通过技术秘密方式保护。尽管公司采取了建立健全了保密制度、加大技术投入及申请境内外专利等措施对技术予以保密。但上述措施并不能完全保证技术不外泄,如果出现技术外泄的情况,可能给公司生产经营造成不利影响。

(5)经营场所依赖租赁的风险

公司目前主要的生产经营场所为向苏州工业园区佳宏工业发展有限公司、苏州工业园区科特建筑装饰有限公司、东莞市松山湖工业发展有限公司等公司租赁所得,签订的租赁合同多为三年、五年期限。如果租赁合同到期后,公司当前的自有厂房未完全建设完成,且公司不能正常续租,或者租赁费用增长较大,将对公司的生产经营、净利润等造成影响。

(6)海外经营风险

为积极拓展海外市场,提高客户服务水平,公司2016年9月投资设立德国瀚川。由于公司主要在境内经营,境外经营管理实践经验相对不足,海外经营人才尚需进一步补充,同时未来如果出现汇兑限制、东道国政府限制、战争及政治暴乱等情形会给公司带来投资损失,因此公司面临由于公司海外经营经验及人才储备不足、境外经营环境恶化导致的海外经营风险。

(二)财务风险

(1)应收账款无法回收的风险

随着业务规模的不断扩大和营业收入的快速增长,公司应收账款相应增长。报告期各期末,应收票据及应收账款余额分别为1,994.42万元、5,171.75万元和10,134.61万元。公司应收账款主要来自于泰科电子、大陆集团等与公司长期合作的客户,该等客户大多实力较强、知名度高、信誉良好,应收账款的回收有可靠保障,报告期内公司未发生重大坏账损失的情形。随着公司业务规模的扩大,应收账款可能会进一步增加,如果出现应收账款不能按期或无法回收的情况,会对公司盈利水平产生负面影响,并可能会使公司面临流动资金短缺的风险。

(2)存货余额较高的风险

报告期各期末,公司存货账面价值分别为5,388.36万元、10,638.18万元和15,177.79万元,占总资产的比例分别为33.12%、34.34%和31.15%。公司存货增长较快主要是因为随着公司业务规模扩大,营业收入增长,各期新接收订单数量持续增加,相应的原材料采购储备同步增长,同时,未完成的订单形成了大额的在产品和发出商品。虽然公司存货金额较大与公司经营模式相匹配,但若在未来的经营年度中因市场环境发生变化或竞争加剧导致存货积压,将对公司经营业绩产生不利影响。

(三)管理风险

(1)公司快速发展引致的管理风险

公司当前及未来一段时期内,将处于经营规模扩大的快速发展时期。随着公司客户数量和销售规模的不断增加、行业布局的不断完善,公司经营规模及资产规模将得到快速发展。这对公司的采购管理、生产管理、销售服务、技术研发、人才管理等方面提出了更高的要求,也增加了公司管理层对公司经营和管理的难度。如果公司管理层的业务素质及管理水平不能适应公司快速发展及规模不断扩大的需要,组织模式和管理制度未能随着公司的发展而做及时、相应的调整和完善,将给公司带来较大的管理风险。

(2)人才短缺风险

作为智能制造领域的高新技术企业,公司的持续发展得益于拥有具有丰富实践经验的专业技术人才和擅长经营管理的管理人才。公司的从业人员除了具备本行业要求的技术知识之外,还需要具备很高的管理技能、服务精神及丰富的从业经验。

公司十分重视人才的培养与引进,建立和完善和谐的工作环境及有效的激励机制等措施加强人才的管理和储备。但行业竞争的加剧及公司经营规模的不断发展壮大,对公司在技术研发、管理、营销等各方面的人才提出了更高的要求,如果公司不能保持员工队伍的稳定或人才储备步伐跟不上公司快速发展的速度,甚至发生人才流失的情况,将对公司的经营管理和持续发展产生不利影响。在未来的业务发展中可能存在人才短缺的风险。

(四)募投项目风险

(1)本次发行摊薄即期回报的风险

本次发行募集资金到位后,公司总股本和净资产将会相应增加,但募集资金产生经济效益需要一定的时间,投资项目回报的实现需要一定周期。本次募集资金到位后的短期内,公司预计净利润增长幅度会低于净资产和总股本的增长幅度,预计每股收益和加权平均净资产收益率等财务指标将出现一定幅度的下降,股东即期回报存在被摊薄的风险。

(2)募投项目新增折旧及摊销对公司经营业绩带来的风险

本次募集资金投资项目全部建成后,发行人将新增大量固定资产,项目投入运营后,将相应增加较多折旧及摊销费用。募集资金投资项目拥有良好的盈利前景,在消化新增折旧和摊销费用后,将相应产生新增净利润。

但由于募集资金投资项目从开始建设到产生效益需要一段时间,如果短期内公司不能大幅增加营业收入或提高毛利水平,新增折旧和摊销费用可能影响公司利润,从而使公司因折旧摊销费用大幅增加而导致未来经营业绩下降的风险。

(五)发行失败风险

由于股票发行会受到市场环境等多方面因素的影响,本次股票发行可能出现认购不足或未能达到预计市值等情况,甚至出现未达到《上海证券交易所科创板股票发行上市规则》中规定的市值上市条件,从而面临发行失败的风险。

(六)股价波动风险

股票市场的投资收益与风险并存。未来公司股票价格不仅受宏观经济、公司盈利水平的影响,还受投资者心理、市场供求等多方面的影响。发行人股票价格可能因上述因素而波动,直接或间接对投资者造成损失,投资者对此应有充分的认识,谨慎投资。