中商产业研究院2020-08-27

中商情报网讯:路德环境科技股份有限公司首次公开发行股票并在科创板上市。据了解,路德环境科技股份有限公司主要从事先进环保技术研发及产业化应用的高新技术企业,专注于河湖淤泥、工程泥浆及工业糟渣等高含水废弃物的处理,运用自主研发的泥浆脱水固结一体化、有机糟渣微生物固态发酵等核心技术体系,形成特有的创新型环保技术装备与系统,以工厂化方式高效能地实现了高含水废弃物减量化、无害化、稳定化处理与资源化利用。

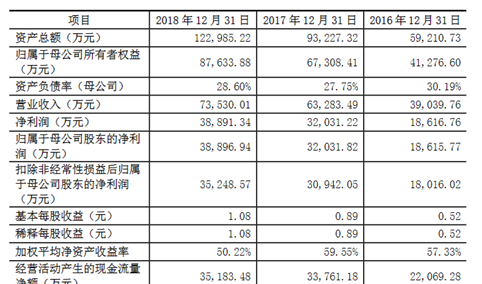

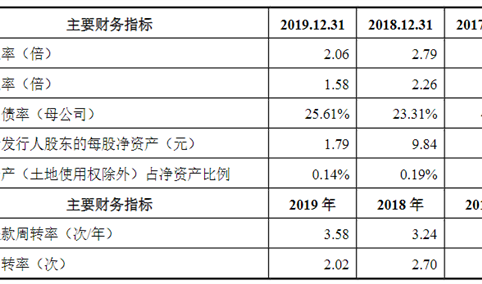

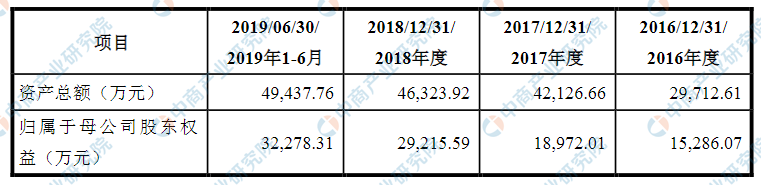

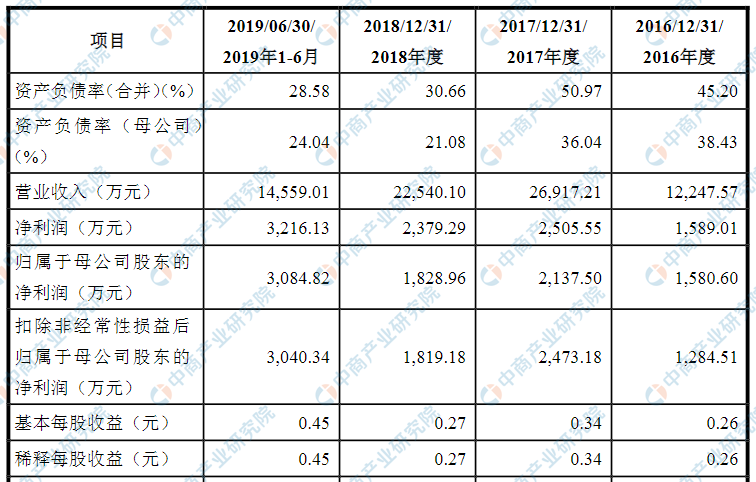

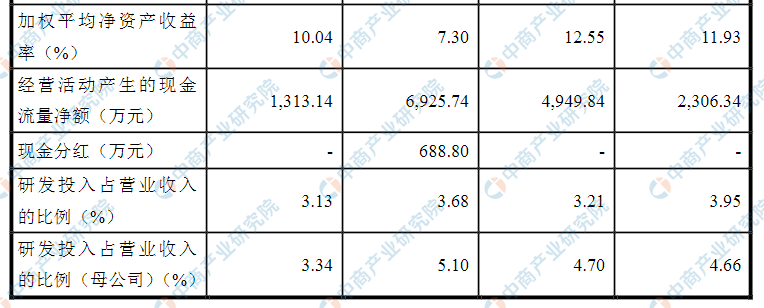

主要财务指标

路德环境科技股份有限公司资产总额和净利润逐年增加,2016年度资产总额为29,715.61万元,2017年度资产总额为42,126.66万元,2018年度资产总额为46,323.92万元,2019年资产总额为49,437.76万元;2016年度净利润为1,589.01万元,2017年净利润为2,505.55万元,2018年净利润为2,379.29万元,2019年净利润为3,216.23万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)技术风险

(1)技术升级迭代的风险

公司自主研发的泥浆脱水固结一体化、有机糟渣微生物固态发酵等核心技术体系,已成功应用于河湖淤泥、工程泥浆和工业糟渣等高含水废弃物领域。随着生态文明思想的深入,全社会对环境保护重视程度提升,环保产业快速发展,高含水废弃物环保处理与资源化利用技术也将进入快速更新、迭代阶段。如公司不能准确及时地预测和把握高含水废弃物处理与利用技术的发展趋势,对技术研究的路线做出合理安排或转型,有效地进行成果转化和产业应用,进而持续保持技术领先优势,可能会延缓公司在关键技术和关键应用上实现突破的进度,导致公司面临被竞争对手赶超,或者核心技术发展停滞甚至被替代的风险。

(2)技术专利被仿制、被侵权的风险

公司在工艺、设备、材料、余水处理、资源利用和微生物等方面不断进行技术创新,已构筑起系统的知识产权保护体系,是公司持续技术创新和发展的有力保障。市场中部分竞争者可能因缺乏自主创新能力或研发投入不足等原因,直接仿制他人专利技术以及配套的工艺、设备、材料等,或直接进行专利侵权,进而对公司生产经营造成重大不利影响。

(3)技术人才流失的风险

公司在发展过程中,凝聚了一批由行业专家、高级工程师及水利、市政、环保、机械、建材、生物等领域的复合型人才组成的核心技术人才队伍。核心技术人员是公司的核心竞争力及未来持续发展的基础,随着未来行业竞争日趋激烈,企业对人才的竞争不断加剧。如果公司核心技术人才出现大量流失,同时公司未能及时吸引符合要求的技术人才加盟,将削弱公司在人才和创新方面的技术优势,继而对公司生产经营造成不利影响。

(二)经营风险

(1)宏观经济形势及行业政策变化的风险

公司所处的高含水废弃物处理与利用行业是生态保护和环境治理业下的细分领域。近年来,国家宏观经济保持快速发展,同时也发布一系列与经济发展相匹配的生态保护和环境治理战略规划、法律法规和行业政策。目前,公司下游服务对象主要为央企及其下属公司、地方政府下属平台公司等国企和上市公司等,这些客户的经营效益和资金状况与宏观经济以及行业政策关系较为密切。若未来宏观经济增速趋缓或相关政策发生不利变化,将会对公司业绩造成不利影响。

(2)经营区域集中的风险

报告期内,公司主营业务收入主要来自于长三角地区,包含长三角地区在内的华东区域整体收入贡献率分别达到92.16%、94.35%、94.68%和66.64%。公司已开始于长江中游、赤水河流域进行战略布局,并快速向其他重要市场区域拓展。但长三角地区经济发达,水网密布,淤泥、泥浆产出量较大,生态文明思想已经深入人心,治理需求较高,预计未来仍然是公司业务发展的主要区域。如果长三角区域出现市场环境变化、竞争加剧等情况,将会对公司业绩造成不利影响。

(3)客户集中的风险

报告期内,公司前五大客户销售收入合计占当期营业收入的比例分别为90.02%、82.77%、69.91%和75.44%。主要原因为公司河湖淤泥处理服务业务在主营业务收入构成中占比较高,而该业务具有单个合同体量大等特点,容易形成一定的客户集中度,随着未来公司业务规模的上升,客户集中度会有所下降,但仍然会维持比较高的水平。报告期内公司前五大客户主要为江浙地方政府下属平台公司及中国宝武、中国建筑等央企下属公司,资本实力雄厚,信用度较高,历史回款较为及时,但不排除由于上述主要客户出现违约风险或重大财务风险,或者公司因服务质量问题与客户发生纠纷,而使公司面临经营风险。

(4)原材料价格波动的风险

公司主要原材料为电石渣和白酒糟。报告期内,在河湖淤泥和工程泥浆领域,电石渣成本占该领域主营业务成本比例保持在10%左右,且采购价格相对稳定。在工业糟渣领域,白酒糟成本占该领域主营业务成本比例较高,均在30%以上,白酒糟采购价格的变化对主营业务成本有一定影响。

报告期内,受上游市场环境、地方政策变化等因素影响,白酒糟采购单价波动较大,平均采购单价从2016年的162.59元/吨,上升至2017年197.27元/吨和2018年的314.82元/吨,2019年1-6月已经回落至248.94元/吨,并将继续保持下降趋势。如果上述外部因素进一步发生变化,对市场供需关系造成影响,将造成公司采购原材料价格的波动,进而对不同业务的盈利状况和后续发展产生一定影响。

(5)新应用领域的业务开拓风险

公司自成立以来,始终专注于以高含水废弃物处理与利用技术为核心的研发与应用,并已在河湖淤泥、工程泥浆等领域建立起突出的技术、运营模式和品牌优势。随着技术创新和业务发展,公司加强应用领域横向拓展,近年来逐步加大对市政污泥、工业糟渣及工业渣泥等高含水废弃物处理与利用领域的市场开拓力度。在上述领域内,公司的技术储备及经营时间相对较短,相关运营经验尚有待进一步积累成熟,品牌认知度仍在建立过程中。公司可能面临市场开拓难度大、技术指标不符合客户要求等因素制约公司未来成长的风险。

(三)财务风险

(1)毛利率波动的风险

报告期内,公司主营业务毛利率分别为38.54%、29.99%、31.26%和42.90%,毛利率较高且存在一定的波动。主要原因为公司凭借技术创新引领工厂化运营模式创新,高含水废弃物处理与利用效率较高。由于不同项目高含水废弃物成分及性质不同、所处地域不同、计量方式不同、业主方差异化要求等因素,不同运营项目的综合处理单价存在一定的波动性。公司业务规模不断增长,新签订运营项目个数逐渐增加,综合处理单价的波动性可能加剧,公司主营业务毛利率存在进一步波动的风险。

(2)应收账款回收的风险

报告期各期末,公司的应收账款账面价值分别为5,725.93万元、11,641.78万元、8,361.75万元和13,434.24万元,占当期营业收入的比例分别为46.75%、43.25%、37.10%和46.14%(年化),应收账款金额及占比较高。公司主要客户为央企及其下属公司、地方政府下属平台公司等国企和上市公司等,信誉度较高。未来期间,随着营业收入的不断增长,应收账款的总额可能进一步增加,若发生应收账款无法收回的情况,将给公司带来不利影响。

(四)内控及管理风险

(1)控制权变更的风险

本次发行前,公司控股股东季光明先生直接和间接合计控制公司29.79%股份,为公司实际控制人。本次公开发行后,季光明先生的股份控制比例将稀释为22.34%。虽然季光明先生自公司成立以来始终担任公司负责人,掌握公司控制权,对公司发展战略、生产经营等方面具有重大影响,但如果公司上市后,遭遇敌意收购或股权结构发生重大变化,公司可能存在控制权变更的风险。

(2)公司快速发展带来的管理风险

随着公司品牌知名度的提高,公司业务、资产规模和员工人数快速增长,对公司的经营管理水平和内部控制水平的有效执行提出了更高的标准。同时,随着未来募投项目的逐步实施,公司资产规模和业务规模将进一步提高,这对公司的经营管理、内部控制、财务规范等提出更高的要求。如果公司管理层业务素质及管理水平不能适应公司规模迅速扩张的需要,组织模式和管理制度未能及时调整、完善,公司将面临管理风险。

(3)安全生产与环境保护风险

公司高度重视生产过程中的安全生产与环境保护工作,报告期内公司未发生重大安全事故及环境保护违法违规的行为,但仍可能会因操作不当、设备故障、自然灾害等不可抗力或不可预见事件导致安全生产和环境保护事故的发生,进而产生可能影响公司正常生产经营的风险。

(五)发行失败风险

由于股票发行会受到市场环境等多方面因素的影响,本次股票发行可能出现认购不足或未能达到预计市值等情况,甚至出现未达到《上海证券交易所科创板股票发行上市规则》中规定的市值上市条件,从而面临发行失败的风险。

(六)本次发行摊薄即期回报的风险

本次发行募集资金到位后,公司总股本和净资产将会相应增加,但募集资金产生经济效益需要一定时间。本次募集资金到位后的短期内,预计公司净利润增长幅度会低于净资产和总股本的增长幅度,每股收益和加权平均净资产收益率等财务指标有可能出现一定幅度的下降,股东即期回报存在被摊薄的风险。