中商产业研究院2020-08-31

中商情报网讯:浙江海德曼智能装备股份有限公司首次公开发行股票并在上交所上市。据了解,浙江海德曼智能装备股份有限公司主要从事工业自动控制系统装置研发、制造等

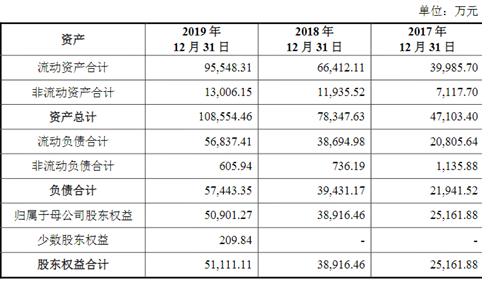

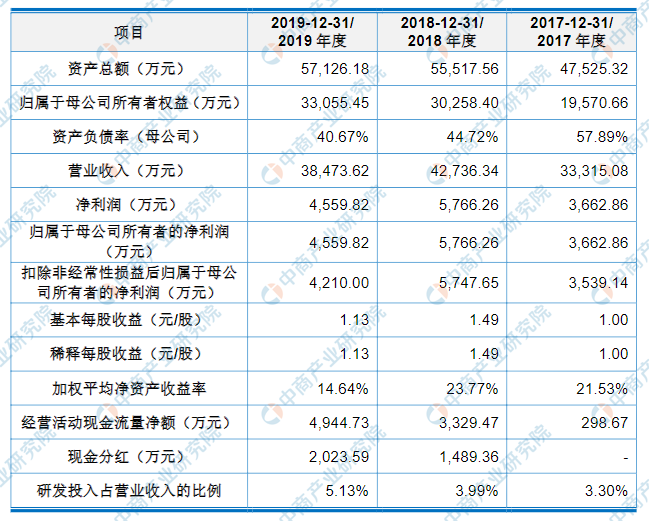

浙江海德曼智能装备股份有限公司资产总额和归属于母公司所有者权益增加,2017年度资产总额为47,525.32万元,2018年度资产总额为55,517.56万元,2019年资产总额为57,126.18万元;2017年归属于母公司所有者权益为19,570.66万元,2018年归属于母公司所有者权益为30,258.40万元,2019年归属于母公司所有者权益为33,055.45万元。

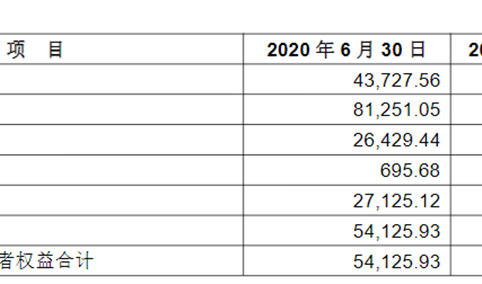

报告期的主要财务数据和财务指标

资料来源:中商产业研究院整理

本次上市存在的风险

(一)宏观经济波动和经济周期性变动导致公司业绩下滑的风险

发行人产品主要应用于汽车制造、工程机械、通用设备、军事工业等下游行业领域。下游行业固定资产投资是影响发行人和机床工具行业发展的决定性因素,而固定资产投资很大程度上取决于宏观经济运行态势和国民经济增长幅度。2019年我国机床行业受国内外宏观经济下滑的影响较大,根据国家统计局统计数据,机床行业2019年营业收入同比降低2.7%。其中金属切削机床行业营业收入同比降低11.3%。

受此影响,2019年发行人高端数控车床产能利用率全年降至68.74%,普及型数控车床产能利用率全年降至54.09%。经济下行对小微型企业影响巨大,发行人普及型数控车床的销售客户主要为小型微利企业,该类企业抗风险能力较弱。受此影响,公司营业收入中普及型数控车床的主营业务收入占比从2018年的42.97%降低至2019年的36.92%。

公司2019年营业收入同比下降9.97%,营业利润同比下降21.34%。根据国家统计局统计数据,2020年1-4月我国机床工具行业规模以上企业完成营业收入同比降低12.9%。我国机床工具行业经过一段时间的下行区间后,仍将处于行业探底恢复阶段,整体形势较为严峻。若经济探底短期无法恢复,将导致发行人主营业务收入逐步走低,进而对发行人利润水平造成重大不利影响。

(二)发行人下游汽车行业持续下滑的风险

报告期内,发行人下游行业中汽车行业的销售额分别为22,264.91万元、28,426.69万元和21,562.96万元,占发行人下游客户销售额占比为66.90%、66.57%和56.07%,汽车行业为发行人占比最高的下游行业。受到中美经贸摩擦、环保标准提高、新能源补贴退坡等因素的影响,汽车行业承受了较大压力。

2018年我国汽车行业首次出现负增长。根据国家统计局数据,2018年我国汽车产销量分别为2,782.70万辆和2,816.30万辆,同期分别下降7.06%和4.75%;2019年我国汽车行业继续下行,产销量分别为2,552.80万辆和2,551.50万辆,同期分别下降8.72%和9.40%。2020年初,随着新冠疫情的爆发,对汽车行业亦造成显著的影响。据中国汽车工业协会统计,2020年1季度汽车产销量分别完成347.4万辆和367.2万辆,同比分别下降45.2%和42.4%。

根据国家统计局数据,2020年1-4月,全国汽车产量为557.3万辆,同比下降32.3%,虽然月度降幅逐步收窄,但预计2020年度国内汽车行业整体仍不乐观。截至2020年3月31日,发行人在手订单金额(含税)为11,742.33万元,其中,来自汽车行业客户的在手订单为6,598.20万元,占发行人在手订单总额的比例为56.19%。汽车行业在手订单占比相较报告期内汽车行业的平均销售额占比有所减少。若汽车行业产销量进一步下滑,发行人汽车行业客户的需求将进一步减少,将对发行人业绩造成较为明显的负面影响。

(三)部分核心部件依赖境外品牌的风险

数控车床的核心部件包括数控系统、主轴部件、刀塔部件、尾座部件、导轨、丝杆和轴承等。发行人部分高端数控车床生产所需的数控系统、导轨、丝杆、轴承等核心部件需要采购境外国家或地区的专业品牌产品。对于主轴部件、刀塔部件、尾座部件中少量标准件和电气元件等亦存在采购境外品牌产品的情形。由于技术水平存在一定差距,若发行人将上述相关境外品牌的核心部件全部采用国内品牌产品,对于发行人而言,其高端数控车床的精度水平、精度的稳定性、精度的保持性会有一定的影响,进而影响高端数控车床的销售情况。若国际政治经济形势出现极端情况,则可能因封锁、禁售、限售,导致上述核心部件面临断供,导致发行人的部分高端数控车床产品无法正常生产销售,严重影响发行人的收入和利润。鉴于上述情形,在相关核心部件国内产品技术水平未达到境外品牌之前,发行人存在部分核心部件依赖境外品牌的风险。

(四)部分核心技术未申请专利的风险

发行人所处行业技术保密要求较高,而提升机床精度、稳定性等的部分技术为产品设计工艺,申请专利并因此对外公示将影响企业未来生产经营。因此,发行人将伺服刀塔技术、伺服尾座技术等高端数控车床核心技术的部分内容作为商业秘密进行保护,暂时未就该等技术申请专利。对于以商业秘密进行保护的核心技术,若相关核心技术泄密,则发行人的竞争优势会丧失,出现有显著竞争力的竞争对手,产品销售业绩可能会受到影响,导致发行人未来经营遭受重大不利影响。

(五)新能源汽车发展对发行人主营业务影响的风险

根据中国汽车工业协会的统计,2017年、2018年和2019年,我国新能源汽车产量分别为79.40万辆、129.60万辆和124.20万辆,占汽车总产量的比例分别为2.74%、4.66%和4.83%;新能源汽车销量分别为77.70万辆、125.62万辆和120.60万辆,占汽车总销量的比例分别为2.69%、4.47%和4.68%。新能源汽车产销量虽然目前总体占比较低,但呈现逐年增长趋势。随着我国对新能源汽车的多项鼓励政策,预计未来新能源汽车市场份额将进一步扩大,新能源汽车将在一定程度上降低传统汽车市场份额。传统汽车动力总成的大量零部件均需要使用车床进行加工,而新能源汽车因为动力源的改变,动力总成发生变化,不再需要传统的内燃机,相应地不再需要发动机活塞、缸套、曲轴、凸轮轴和连杆等零部件,且变速箱相应零部件需求也会减少。发行人部分下游汽车行业客户从事传统汽车发动机及变速箱零部件生产业务,新能源汽车的发展将对上述客户的业绩产生较大影响,进而影响下游汽车行业客户对公司数控车床产品的需求,进而对发行人主营业务产生不利影响。

(六)市场竞争激烈的风险

发行人所处的数控车床行业属于完全竞争市场,市场竞争激烈,产业集中度较低。数控车床市场尤其是高端数控车床市场,所面临的市场竞争压力主要来自以德国、日本、美国等发达国家以及台湾地区的先进企业为代表的高端数控车床制造商,以及部分国内具有较强竞争力的中高端数控车床企业。经测算,发行人2018年和2019年在金属切削机床行业的市场占有率仅为0.36%和0.39%。受到市场竞争不断加剧的影响,发行人现有产品的价格、毛利率存在下降以及现有产品被竞争对手产品取代的可能,从而影响发行人的营业收入和利润水平。若发行人在激烈的竞争中无法保持自身的竞争优势,市场竞争地位将会受到一定的影响,将会对发行人的生产经营和未来发展产生不利影响。

(七)应收账款产生坏账的风险

最近三年末,公司应收账款账面余额分别为5,614.01万元、6,638.18万元和6,933.50万元,各期末应收账款余额占同期营业收入的比例分别为16.85%、15.53%和18.02%。报告期各期,公司分别计提了应收账款坏账准备165.16万元、135.76万元和112.71万元,分别占当期利润总额的3.89%、2.04%和2.16%。

报告期各期,实际核销坏账准备金额分别为22.29万元、319.71万元和84.24万元坏账,实际核销坏账准备金额占当期利润总额的比例分别为0.53%、4.82%和1.62%。随着公司经营规模的扩大,由于公司的业务模式特点,在信用政策不发生改变的情况下期末应收账款余额仍会保持较大金额且进一步增加。若公司主要客户的经营状况发生重大的不利影响,出现无力支付款项的情况,公司将面临应收账款不能按期收回或无法收回从而发生坏账的风险,对公司的利润水平和资金周转会产生一定影响。

(八)存货金额较大风险

报告期各期末,公司存货账面价值分别为17,497.78万元、19,464.20万元和14,695.14万元,占流动资产的比重分别为54.52%、54.39%和41.52%,存货在公司流动资产中占比较高。公司存货中原材料、在产品和库存商品比重较大,报告期各期末,三项合计占比分别达到92.68%、91.17%和86.39%。主要系公司原材料批量采购,产品生产环节多和生产周期较长,原材料和产品类别较多,材料成本比重大,按订单装配式生产,以及为满足交货及时性进行成品标准机备库的生产经营模式等因素所影响。

报告期各期,公司分别计提存货跌价准备87.30万元、13.09万元和4.24万元,分别占当期利润总额的2.06%、0.20%和0.08%。截至报告期末,公司的存货跌价准备余额为62.83万元。倘若未来下游客户经营状况发生重大不利变化,则可能产生存货滞压的情况,产生更多的存货跌价损失,进而影响公司的经营业绩。

(九)股权高度集中、控股股东及实际控制人不当控制的风险

本次公开发行前,公司控股股东、实际控制人高长泉、郭秀华及高兆春三人直接或间接控制本公司85.48%的股份。本次公开发行股票完成后,公司控股股东、实际控制人不会发生改变,高长泉、郭秀华及高兆春三人仍然处于控股地位,直接或间接控制本公司64.10%的股份,公司股权高度集中。由于控股股东与其他股东可能存在一定的利益差异,可能利用其控股地位使本公司作出并不利于其他股东最佳利益的决定。控股股东及实际控制人可以利用其控股地位对公司人事任免、经营决策等施加重大影响,可能损害公司及其他股东的利益,使公司面临控股股东及实际控制人不当控制的风险。

(十)内控不足的风险

报告期内,发行人存在供应商周转贷款、关联方资金拆借、利用个人账户对外收付款项、第三方回款的财务内控不规范情形。其中,报告期内,发行人仅2017年存在通过供应商周转贷款的情况,金额为4,100万元;报告期内,发行人与关联方存在两笔资金拆借,分别为2017年1月向关联方拆出资金300万元、2018年2月向关联方拆入资金30万元;报告期内,第三方回款金额分别为645.25万元、190.44万元和121.58万元,第三方回款占当期营业收入比例分别为1.94%、0.45%和0.32%。