深圳市穗晶光电股份有限公司拟在创业板上市 上市主要风险分析

中商产业研究院 2020-10-13 14:16

中商情报网讯:深圳市穗晶光电股份有限公司主营业务为LED封装,是一家专业从事LED器件及背光灯条模组产品的研发、生产与销售的高新技术企业。公司的产品主要为LED器件(包括LED背光器件、车用LED、LED闪光灯、LED指示器件等)以及背光灯条模组,广泛应用于各类智能手机、电脑、液晶电视、汽车、工控显示器等的显示、照明、指示、闪光等领域。

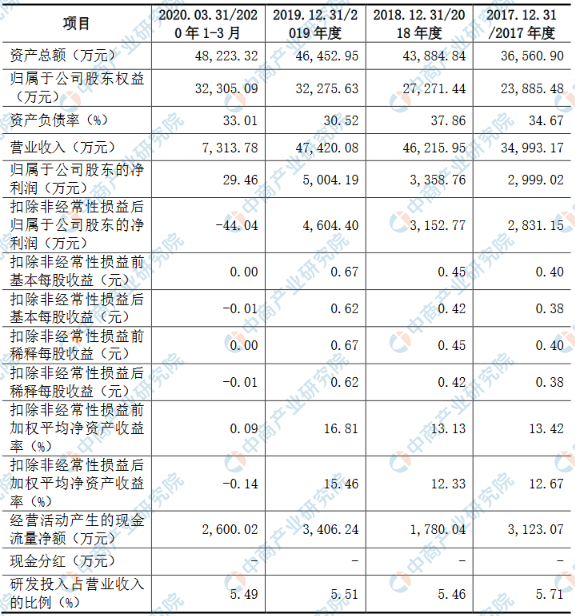

主要财务指标

深圳市穗晶光电股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为36,560.90万元,2018年度资产总额为43,884.84万元,2019年资产总额为46,452.95万元,2020年资产总额为48,223.32万元;2017年归属于母公司所有者权益为23,885.48万元,2018年归属于母公司所有者权益为27,271.44万元,2019年归属于母公司所有者权益为32,275.63万元,2020年归属于母公司所有者权益为32,305.09万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术创新风险

公司目前的产品主要应用于各种智能手机、电脑、液晶电视等消费电子领域,该等终端产品贴近消费者,市场竞争充分,技术快速迭代,产业链呈现技术创新快、创造能力强、创意层出不穷的特点。受下游终端产品迭代速度快,创新技术普及周期短等影响,需要发行人掌握多方面的技术工艺,且对发行人的自主开发及技术工艺创新能力提出了较高要求。由于对未来市场发展趋势的预测以及新技术产业化、新产品研发存在一定的不确定性,公司存在新技术、新产品研发失败或市场推广达不到预期目标,无法推出差异化、高性价比产品,进而对公司业绩的持续增长带来不利影响的风险。此外,虽然目前显示器市场中仍然以液晶显示技术作为主导,但是以OLED为典型代表的新技术不断涌现,这些新技术相较于液晶显示技术在某些方面具有相对优势,将与液晶显示技术一道推动显示质量的提升。OLED技术相较于LCD技术具有自发光、厚度薄、响应速度快、对比度更高、易弯曲及视角广的优点,但由于其具有工艺复杂、良率较低、成本较高等问题,OLED显示屏主要应用于高端手机市场,而在占据智能手机市场绝大部分份额的中低端手机市场中占比较低,但未来如果OLED显示屏突破技术瓶颈、大幅降低成本、提高市场占有率,冲击中低端智能手机领域,将会对发行人的LED背光源业务和持续经营能力造成重大不利影响。

二、经营风险

(一)质量控制风险

LED封装对质量控制要求较高,随着公司规模的不断扩大和新产品的量产,公司产品质量管控水平亦需持续提高。如果公司的质量控制能力不能适应经营规模持续增长的变化,可能造成公司产品质量水平下降,可能出现因公司产品质量缺陷导致客户产生损失而被客户退货、索赔或者起诉等不利后果,进而影响公司未来经营业绩。

(二)国际贸易摩擦风险

近年来,国际贸易摩擦不断,部分国家通过贸易保护的手段,试图制约中国相关产业的发展。2019年5月,美国商务部将包括华为公司在内的若干中国公司列入“实体名单”;2020年5月,美国商务部修订直接产品规则(Foreign-ProducedDirectProductRule),进一步限制包括华为公司在内的部分中国公司获取半导体技术和服务的范围。华为公司是国内智能手机应用的终端厂商之一,受美国商务部禁令相关政策的影响,华为手机未来发展前景存在一定的不确定性,并将对公司LED背光器件的销售收入产生一定的负面影响。目前全球智能手机的需求仍呈稳定发展趋势。即使最坏的情况华为退出智能手机市场,无论是其供应链产能还是其失去的市场份额,基本上都能被包括Apple、小米、OPPO和vivo等在内的手机厂商们获取,对发行人业绩影响有限。但是,若国际贸易摩擦进一步升级及加剧,并进而导致国内其他手机厂商受到影响,或者公司上游的供应商无法供货,公司的正常生产经营将受到重大不利影响。

(三)部分原材料采购渠道单一的风险

公司产品主要面向中高端客户,客户对LED芯片性能及专利保护要求比较高,报告期内厦门市三安半导体科技有限公司(以下简称“三安半导体”)为公司重要供应商,公司向三安半导体采购LED芯片金额占当期采购金额的比例分别为52.58%、46.22%、34.92%和29.51%,呈逐年下降趋势;同时公司逐步增加了包括晶元宝晨光电(深圳)有限公司(以下简称“晶元光电”)等在内的其他LED芯片供应商的采购,报告期内公司向晶元光电采购LED芯片金额占当期采购金额的比例分别0.01%、3.06%、15.45%和25.56%,呈逐年上升趋势。尽管如此,如公司未来不能及时调整自身的供应商结构、丰富原材料采购渠道,相关供应商一旦不能及时足量供货,将对公司的生产经营产生一定的不利影响。

(四)新型冠状病毒肺炎疫情引致的经营风险

2020年初至今,新型冠状病毒肺炎疫情在全国乃至全球扩散。为切断传染源、防止疫情进一步扩散,我国各地政府采取了较为严格的控制措施,人员流动、物资流通受到限制,国内大量企业出现了延期开工、复工的情况,公司原材料采购、产品生产、产品运输、客户签收等环节受到了不同程度的不利影响。新型冠状病毒肺炎疫情对于LED封装行业的整体影响尚难以准确估计,如果疫情在全球范围内蔓延且持续较长时间,则将对全球LED行业产业链造成全面冲击,从而对发行人的经营带来较大的不利影响。随着国内疫情逐步得到控制,各行业普遍复工复产,预计下半年公司经营业务将回归正常。但若下半年国内疫情再次大面积爆发或全球疫情进一步恶化,公司2020年度将面临经营业绩大幅下滑的风险。

(五)人才流失风险

LED封装行业竞争较为充分、LED显示封装产品性能革新速度较快并具有较高的技术门槛,因此LED显示封装企业需要行业经验丰富的管理团队以及研究开发能力较强的技术团队为企业进一步提升盈利能力提供保障。如果公司无法制定并持续保持符合公司发展状况的人才长效激励机制,或者无法建立吸引优秀管理人才、技术人才的良性企业文化,则公司将可能面临管理层或研发技术人才流失的风险,后续将较难保持核心竞争力。

(六)厂房租赁风险

公司目前无自有房产,生产经营所需的办公用房及厂房均系租赁所得,且本次募投项目拟在租赁房产上实施。虽然公司与出租方签订了长期租赁合同,但如果出现厂房租赁到期无法续约、到期后无法迅速找到合适的替代厂房或是任何其他影响租赁厂房正常使用的情形,可能会对公司生产经营的稳定性产生影响。

三、内控风险

(一)业务规模扩大带来的管理风险

随着公司业务发展和本次股票发行后募集资金投资项目的实施,公司总体经营规模将进一步扩大,进而对公司资源整合、技术研发、市场开拓、组织建设、运营管理、财务管理、内部控制等方面的能力提出更高要求。若公司不能根据未来快速发展的需要及时优化公司内部组织结构,适时调整和优化管理体系,提升公司内部运营效率,将对公司经营业绩产生不利影响。

(二)实际控制人不当控制及公司管理风险

截至2020年6月30日,公司实际控制人郑汉武、郑泽伟合计直接持有公司46.63%的股份,且郑汉武通过凯华互联控制公司8.59%的股份。另外,郑汉武任公司董事长、总经理,郑汉武的近亲属郑洲、郑林、郑玲儿任公司董事,对公司生产经营、人事、财务管理有一定的决定权。若实际控制人利用其对公司的控制权对公司的生产经营等方面进行不当控制,可能损害公司和其他小股东利益。此外,股份公司成立后,公司完善了法人治理机制,制定了适应公司现阶段发展的内部控制体系和管理制度,但仍可能发生不按制度执行的情况。随着公司快速发展,业务经营规模不断扩大,人员不断增加,对公司治理将会提出更高的要求。因此,未来经营中存在因公司治理不善,影响公司持续、稳定经营的风险。

四、财务风险

(一)应收账款规模较大的风险

报告期各期末,公司应收账款账面价值分别为12,737.97万元、12,887.75万元、12,427.62万元和9,867.95万元,应收账款账面价值较高但基本保持稳定;占资产总额的比重分别为34.84%、29.37%、26.75%和20.46%,呈逐年下降趋势。公司下游客户主要为已上市或拟上市公司,属于行业内的知名企业,并与公司保持了长期稳固的合作关系,资信状况良好,历史回款记录良好。但随着公司业务的持续发展,应收账款规模可能随之增加,导致运营资金占用规模增大,从而给公司带来一定的营运资金压力和经营风险。

(二)存货跌价风险

报告期各期末,公司存货的账面价值分别为8,860.82万元、11,478.47万元、9,101.62万元和12,279.65万元,占资产总额的比例分别为24.24%、26.16%、19.59%和25.46%,存货账面价值及占比总体较高。公司主要产品为LED器件和背光灯条模组,主要应用于各种智能手机、电脑、液晶电视等消费电子领域,属于具有一定通用性的定制化产品,由于行业技术水平及下游客户品质高要求原因,公司少量产品的亮度、色区、电压等技术指标不满足特定客户需求,可能导致产品形成暂时性积压,上述原因使得公司库存商品账面价值占比较高。报告期内,公司已根据可变现净值对库存商品充分计提了跌价准备,但若公司未来市场需求发生变化,公司库存商品销售不及预期,公司存货将存在进一步减值的风险。

(三)主营业务毛利率下降的风险

公司主要产品为LED器件和背光灯条模组,主要应用于各种智能手机、电脑、液晶电视等消费电子领域,终端产品市场竞争充分,更新迭代较快,上游LED行业利润水平随着终端产品的迭代而变化。报告期各期,公司的主营业务产品毛利率分别为23.35%、20.99%、23.60%和21.13%,存在一定的波动。如果未来公司市场环境发生不利变化,出现产品销售价格和销售数量下降、原材料价格上涨、用工成本上升、较高毛利率产品收入金额下降等情形,公司主营业务毛利率可能存在下降的风险,进而可能对公司盈利能力产生不利影响。

(四)税收优惠政策变化风险

公司于2014年7月通过国家高新技术企业认定,并且在2017年10月通过了国家高新技术企业复审,现持有证书编号为GR201744204850号的《高新技术企业证书》,享受15%企业所得税的税收优惠政策。享受优惠政策到期后,公司能否继续获得高新技术企业证书取决于公司是否仍然满足《高新技术企业认定管理办法》规定的有关条件。在目前及可预见的未来,公司仍将满足《高新技术企业认定管理办法》中所规定的研发费用投入规模、高新技术产品收入比例、员工结构等条件,公司未来持续获得高新技术企业资格的可能性较大。但如果因各种因素影响,公司不能继续获得高新技术企业认定,则公司企业所得税法定税率将从15%上升至25%,从而对公司税后净利润水平造成不利影响。

五、募集资金投资项目风险

(一)募集资金投资项目产能消化的风险

公司本次募集资金投资项目“LED背光器件扩产项目”、“LED闪光灯及车用LED扩产项目”旨在扩大公司现有相关产品的生产能力,提高生产规模、技术水平和自动化程度,降低生产成本,进一步提升公司的盈利能力。“LED背光器件扩产项目”、“LED闪光灯及车用LED扩产项目”实施后,公司的产能将得到大幅提升,虽然公司募集资金投资项目已经过慎重、充分的可行性研究论证,具有良好的技术积累和市场基础,但公司募集资金投资项目的可行性分析是基于当前市场环境、现有技术基础、对市场和技术发展趋势的判断等因素作出的。在公司募集资金投资项目实施完成后,如果市场需求、技术方向等发生不利变化,可能导致新增产能无法充分消化,将对公司的经营业绩产生不利影响。

(二)募投项目未能达到预期效果风险

公司根据行业发展趋势、行业市场情况以及目前公司相关产品的价格、成本、费用情况,对募集资金投资项目进行了合理的测算。但是公司对募集资金投资项目的经济效益为预测性信息,经济效益是否能够如期实现具有一定的不确定性。如果行业政策、经济环境、市场竞争状况等因素发生不利变化,公司存在无法实现募集资金投资项目预期经济效益的风险。

六、发行失败风险

公司本次申请首次公开发行股票并在创业板上市,在取得相关审批后将进行市场化发行。成功的市场化发行取决于公开发行时国内外宏观经济环境、国内资本市场行情、发行时的股票行情、投资者对于股价未来走势判断以及投资者对于创业板企业的预计估值。如上述因素出现不利变动,公司首次公开发行存在因认购不足或未达到预计市值而导致的发行失败风险。

LED