广东真美食品股份有限公司拟在创业板上市 上市主要存在风险分析

中商产业研究院 2020-10-13 14:35

中商情报网讯:广东真美食品股份有限公司公司主营业务为肉类休闲食品的研发、生产与销售,主要产品为肉脯、肉丸、肉肠、肉松及其他休闲食品。凭借二十多年的创新和研发,截至2020年7月,公司肉脯、肉丸、肉肠和肉松的品规分别为378种、70种、44种和5种。同时,公司可生产植物蛋白肉、肉干、肉棒和蛋卷等其他休闲食品,能够满足及快速响应下游客户的需求。得益于产品品类的逐渐丰富,公司的客户群体从ODM客户逐步向自有品牌终端消费者扩展。

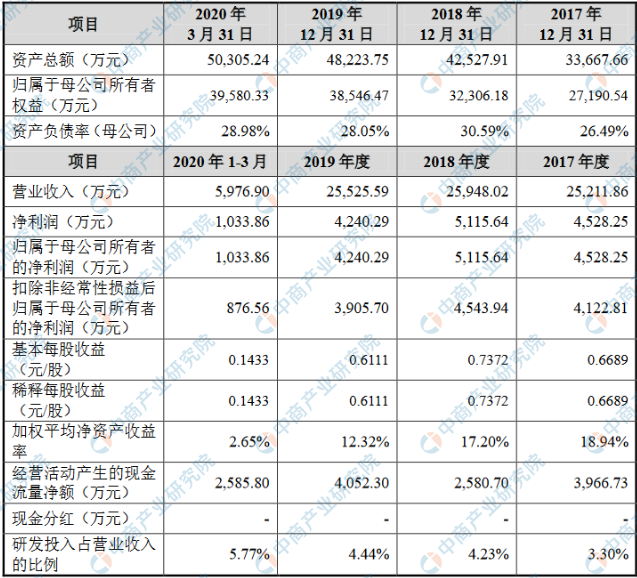

主要财务指标

广东真美食品股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为33,667.66万元,2018年度资产总额为42,527.91万元,2019年资产总额为48,223.75万元,2020年资产总额为50,305.24万元;2017年归属于母公司所有者权益为27,190.54万元,2018年归属于母公司所有者权益为32,306.18万元,2019年归属于母公司所有者权益为38,546.47万元,2020年归属于母公司所有者权益为39,580.33万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

随着众多品牌的加入,食品行业的竞争愈发激烈,与此同时,消费者对口味、营养和质量的要求也变得越来越挑剔,单一产品难以满足千变万化的口味需求。为满足消费者的需求和提升公司的市场竞争力,公司近年来对产品、配方和工艺进行不断创新,持续丰富产品品类、调整产品配方、升级传统优势产品、提升设备技术、优化生产工艺。在未来创新过程中,如果公司无法持续进行创新或创新方向出现偏差,无法及时响应下游客户的创新需求,公司将无法持续保持产品的竞争力,从而对公司的经营产生重大不利影响。

二、技术风险

公司历经二十余年生产及研发,建立了研发体系,形成的配方、工艺及品类等成果,是决定产品口感、口味及品质的关键因素。若公司未能有效运作保密机制,或未能严格执行保密措施,则可能存在相关技术人员违反保密制度导致技术泄露的风险。

三、经营风险

(一)食品安全风险

近年来随着国民收入水平的提高,我国民众对食品质量、食品安全的关注度与日俱增。国家不断加强对食品安全的监管力度,相关监管部门也相继出台相关法律法规从各方面对食品企业的生产经营提出了更严格的要求。虽然公司建立了严格的食品安全管控体系,但由于公司生产经营环节众多,产品储运及销售存在由第三方负责的情况,一旦公司及客户有所疏忽,食品安全问题依旧可能发生,出现媒体关注、消费者向公司追溯赔偿或监管部门对公司进行处罚等状况,从而对公司的品牌形象以及相关产品的销售造成不良影响。

(二)原材料价格上涨风险

公司所属行业为食品制造业,因此原材料的成本在生产成本中占比较高。目前,公司产品所需的主要原材料为猪肉、牛肉、鱼糜等,关联的上游行业主要包含畜牧业、水产业等。报告期受“非洲猪瘟”影响,猪肉类原材料的价格出现大幅上涨。若未来原材料价格继续大幅上涨,而公司未能及时采取措施对冲原材料价格上涨风险,则可能会对公司业绩产生负面影响。

(三)消费者消费偏好变化的风险

公司目前生产的肉类休闲食品在同行业具有一定的优势,取得了市场的认可,是公司主要的收入来源。随着生活水平的提升、消费理念的改变,消费者对产品的偏好也在变化。人们对环保、动物保护和可持续发展的意识逐步增强,人造肉陆续走进大家的视野,未来人们或许更加愿意尝试不依赖于动物养殖的人造肉产品。虽然公司对植物蛋白肉有一定的技术积累,且本次募集资金投资项目包含一定规模的植物蛋白肉建设项目,但若公司未能根据市场需求的变化及时对产品做出调整,或相关产品无法得到消费者的认可,将会对公司的生产经营造成不利影响。

(四)“新冠疫情”风险

2020年初,由于“新冠疫情”的出现,部分地区消费者被迫减少出行,各大卖场、门店被迫阶段性停止营业。同时,为响应当地政府的延迟复工政策,公司及客户、供应商的生产经营出现一定程度的阶段性停滞。虽然公司积极制定疫情应对预案并实施应对措施,但如未来“新冠疫情”反复势头延续,则公司及客户、供应商都可能受到影响,导致业务合作规模下降,从而影响公司的正常经营和业务拓展。

(五)房地瑕疵风险

发行人的生产经营用地存在部分经营所用土地未办理产权证书,部分建筑物、构筑物未办理产权证书或完善报建手续的情形:瑕疵土地面积占比9.86%、生产经营相关的房屋瑕疵面积占比为5.25%和非生产经营相关的房屋瑕疵面积占比为4.05%。相关主管部门已出具文件证明公司无违法违规、瑕疵房产无拆除计划。同时,发行人实际控制人出具了承诺,对于发行人使用的土地和房屋未取得权属证书等瑕疵所可能导致的任何损失,将向发行人作出及时、足额、有效的补偿。但若未来因房地瑕疵导致房屋被拆除、搬迁或受到行政处罚,依然可能对公司生产经营造成不利影响。

(六)社保、公积金缴纳合规性风险

报告期内,发行人存在社保和公积金未足额缴纳的情形。虽然发行人所在地主管部门已出具无违规证明,且实际控制人已出具承诺,承担因此而产生的所有补缴金额、任何罚款或损失赔偿责任。同时,发行人目前正在积极提升社保、公积金的缴纳覆盖比例。但未来发行人仍存在因报告期内未足额缴纳社保、公积金事由被有关主管部门要求补缴相关费用,甚至因社保、公积金事项受到行政处罚的风险。

四、内控风险

(一)规模扩大带来的管理风险

本次发行后,公司的资产和经营规模将出现大幅增长。尽管公司已建立规范的管理体系和完善的治理结构,形成了有效的约束机制及内部管理制度,但随着公司募集资金的到位和投资项目的实施,公司规模将迅速扩大,对公司经营管理、资源整合、市场开拓等方面都提出了更高的要求,经营决策和风险控制难度进一步增加,公司管理团队的管理水平及控制经营风险的能力将面临更大考验。如果公司管理团队的管理水平不能适应规模迅速扩张的需要,经营管理未能随着公司规模的扩大而及时调整、完善,不能对关键环节进行有效控制,公司的日常运营及资产安全将面临管理风险。

(二)实际控制人风险

截至本招股说明书签署日,公司实际控制人持有公司65.82%的股份。本次发行完成后,实际控制人仍能对公司实施控制。尽管公司已建立了健全的法人治理结构和相对完善的内部控制制度,但实际控制人仍可能利用其控股比例优势,通过董事会、股东大会投票表决的方式对公司的人事任免和重大经营决策施加影响,从而可能损害公司及中小投资者利益。

五、财务风险

(一)应收账款回收风险

报告期各期末,公司应收账款账面余额较大,账龄在一年以上的应收账款余额为3.55万元、819.37万元、2,036.70万元和992.29万元,占应收账款余额比重分别为0.05%、6.93%、16.24%和11.12%。公司的客户主要为具有行业影响力和良好信誉的企业,虽然公司已采取措施加快催收,但若部分客户资信状况发生不利变化,公司可能面临相应应收账款无法收回的风险。

(二)客户集中风险

报告期各期,公司对前五名客户的销售收入占营业收入的比例分别为68.64%、59.65%、61.21%和62.47%。若主要客户对公司采购量明显下降或因经营状况恶化影响与公司的合作,将可能对公司的经营业绩产生负面影响。

(三)税收风险

公司已于2017年获得高新技术企业资格,有效期三年。2017年至2019年,公司执行15%的企业所得税优惠税率。未来若公司不能通过高新技术企业认定或因国家税收优惠政策调整导致不能享受税收优惠,则公司存在无法享受国家的有关税收优惠政策进而影响到经营业绩的风险。

六、募集资金投资项目风险

(一)募投项目未能达到预期效果的风险

本次募集资金投资项目已经过公司充分的分析和论证,项目具有良好的技术积累和市场基础,预期能给公司带来良好的经济效益。但该可行性分析是基于当前市场环境、公司现有业务状况和未来发展战略等因素作出的,若前述因素发生重大变化,本次募集资金投资项目的投资进度、建设过程和投资收益等将存在一定的不确定性。如果本次募集资金投资项目无法顺利实施,将对公司生产经营产生不利影响。

(二)本次发行股票摊薄即期回报的风险

本次发行完成后,公司的总股本和净资产将会增加,但募集资金投资项目产生经济效益需要一定的时间,短期内难以释放全部利润,同时募集资金的投入会使固定资产折旧金额增加,从而导致公司存在每股收益等财务指标短期内下降的风险,因此每股即期回报可能被摊薄。

七、与本次发行相关的风险

公司本次发行将受到证券市场整体情况、投资者对创业板注册制的认可程度、公司经营业绩情况等诸多内外部因素的影响。另外,投资者是否认购公司股票主要基于对公司当前市场价值、未来发展前景等综合因素的考虑和判断。由于不同投资者投资偏好不同、对公司所处行业以及公司业务的理解不同,若公司的价值及未来发展前景不能获得投资者的认同,则可能存在本次发行认购不足,导致发行中止甚至发行失败的风险。