张家港海锅新能源装备股份有限公司拟在创业板上市 上市主要风险分析

中商产业研究院 2020-10-13 16:55

中商情报网讯:张家港海锅新能源装备股份有限公司主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,为全球装备制造商提供综合性能好、质量稳定的定制化锻件产品及零部件。

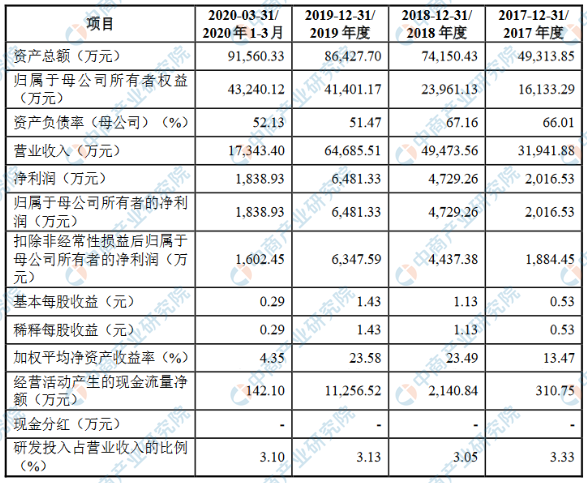

主要财务指标

张家港海锅新能源装备股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为49,313.85万元,2018年度资产总额为74,150.43万元,2019年资产总额为86,427.70万元,2020年资产总额为91,560.33万元;2017年归属于母公司所有者权益为16,133.29万元,2018年归属于母公司所有者权益为23,961.13万元,2019年归属于母公司所有者权益为41,401.17万元,2020年归属于母公司所有者权益为43,240.12万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

公司产品主要应用于油气装备和风电装备领域。在油气装备领域方面,近年来全球油气行业向深海、非常规油气领域拓展的趋势加快,新的油气开采环境使得下游客户对油气装备锻件提出了更高的性能要求。在风电装备领域方面,发展海上风电已是大势所趋,这将带动海上风电专用设备需求的增加,同时对风电装备锻件提出了更高的性能要求。公司为了保持自身的竞争力,将加强新材料的开发、新工艺的设计,以适应市场发展的需要。公司受研发环境、研发团队实力和其他不确定性因素的影响,可能出现新材料开发、新工艺设计失败或者新材料开发、新工艺设计导致公司生产成本大幅增加的情形。这些情形可能导致公司的市场竞争力下降、拥有的市场份额下滑,进而影响公司的盈利水平和持续经营能力。

二、技术风险

经过多年的发展,公司现已形成与业务相适应的核心技术,不仅有发明专利,还有从长期的生产实践中自行归纳和总结出来的专有技术,譬如原材料的微合金化配方以及公司在锻造、热处理、机加工过程中总结出来的工艺经验等。对于专有技术,公司与核心员工虽然签署了保密协议,但依然存在专有技术外泄的可能性,该情形一旦发生将削弱公司现有的技术优势。另外,如果公司的熟练员工流失,可能会出现公司工艺经验无法快速被新入职员工掌握的情形,进而影响公司产品的品质,削弱公司在市场竞争中的优势地位。

三、经营风险

(一)受下游行业景气度影响的风险

公司产品主要应用于油气开采和风力发电等行业。2017年、2018年、2019年和2020年1-3月,油气装备锻件收入占主营业务收入比例分别为52.00%、60.26%、63.28%和50.08%,风电装备锻件收入占主营业务收入比例分别为16.19%、10.24%、17.87%和34.21%,二者收入合计占主营业务收入的比例分别为68.18%、70.50%、81.16%和84.29%。报告期内,公司油气装备锻件收入占主营业务收入比例较高。石油作为基础能源、工业燃料和原料,广泛应用于国民经济的各个领域,随着经济及社会的发展,油气行业呈现明显的周期性特征;油价则受到地缘政治、经济环境等多种因素的影响,在某段时间内,可能存在较大幅度的波动。若石油价格持续处于低位,低于油气公司的开采成本,油气公司可能阶段性减少油气勘探开发资本性支出,进而影响油气设备的市场需求,可能会对公司油气装备锻件业务造成不利影响,从而影响公司业绩。报告期内,公司风电装备锻件收入占主营业务收入比例呈上升趋势。风电装备锻件需求量与风电装机容量有着密切关系。经济发展对可再生能源的需求日益增加,国家对风电行业出台了一系列的扶持政策,有效地刺激了国内风电行业的发展,但是短期快速增长可能透支一部分未来需求。如果未来风电新增装机容量不能保持增长或出现下降,可能会对公司风电装备锻件业务造成不利影响,进而影响公司业绩。

(二)主要原材料价格波动的风险

公司生产所用原材料主要为碳钢、不锈钢和合金钢。2017年、2018年、2019年和2020年1-3月,公司直接材料占主营业务成本的比重分别为59.44%、58.78%、60.69%和61.21%。由于原材料成本占主营业务成本比重较高,原材料价格变动对公司的毛利率和盈利水平影响较大。尽管公司会根据原材料价格的变化情况调整销售指导价格,但是如果未来原材料价格短期内出现大幅上涨,将对公司的生产经营产生不利影响。

(三)贸易政策及国际贸易保护措施的风险

2017年、2018年、2019年以及2020年1-3月,公司外销收入分别为13,405.20万元、23,995.06万元、35,079.41万元和8,931.95万元,占同期主营业务收入的比例分别达43.06%、50.49%、60.02%和53.79%,公司产品主要销往新加坡、美国、印度尼西亚、巴西等全球多个国家和地区。国际贸易双方所在国家会从本国自身利益出发,制定和出台贸易政策和贸易保护措施,这些政策的出台具有不可预测性、即时性的特点。如果国外政府出台的贸易政策及国际贸易保护措施对公司出口产品不利,或对公司产品的下游行业不利,将直接或间接导致公司产品竞争力下降或市场需求的下降,从而对公司经营业绩造成不利影响。

(四)经营资质和认证的风险

公司下游主要客户通常要求供应商取得国际认证机构颁发的特定经营资质或认证。截至本招股说明书签署日,发行人已取得APIQ1质量管理体系认证、API20B产品认证、API6A产品认证、欧盟PED认证以及主流船级社认证证书等资质和认证。如果公司未来不能持续通过相关资质认证或复审,可能对公司生产经营造成不利影响。

(五)产品质量控制的风险

公司产品主要应用于油气装备和风电装备的重要部件,公司产品的质量水平直接影响到下游装备的性能和质量。如果因公司产品质量问题导致下游客户的油气装备、风电装备在运行过程中发生事故,给客户带来经济损失,公司可能因此承担赔偿责任,甚至可能导致客户取消后续订单、终止合作,从而对公司经营业绩和市场形象产生不利影响。

(六)新冠疫情对下游市场需求造成不利影响的风险

2020年初,全球范围爆发新冠疫情,对国内经济和全球经济都造成巨大的负面冲击。为应对该重大疫情,全球各地政府采取了限制人员流动、相关人员隔离、推迟复工复学等举措。防疫管控措施的施行,使世界范围内的物流、生产、人员流动、货物出口都受到了巨大的影响,使下游行业的需求受到了抑制和放缓。如果新冠疫情不能在全球得到有效遏制,或者持续的时间过长,则可能会对公司的生产经营、产品出口、下游需求造成不利影响,从而影响公司经营业绩。

四、内控风险

(一)实际控制人不当控制的风险

本次发行前,公司实际控制人盛雪华、钱丽萍和盛天宇三人直接和间接合计持有公司68.42%的股份;同时,盛雪华担任公司董事长兼总经理,盛天宇担任公司董事兼副总经理。本次公开发行后,盛雪华、钱丽萍和盛天宇仍为公司实际控制人。如公司实际控制人不恰当使用其控制地位,可能导致公司法人治理结构有效性不足,从而产生不利于公司及其他投资者利益的风险。

(二)公司规模扩张带来的管理风险

公司经过多年发展,建立了较为稳定的经营管理体系。随着公司业务不断拓展,产品结构逐步优化,尤其是本次发行募集资金到位后,募集资金投资项目逐步达产,公司的业务规模将进一步扩大,与此对应的经营活动、组织架构、管理体系以及内部控制将趋于复杂。如果公司的管理能力不能与之相适应,公司将面临规模扩张带来的管理风险。

五、财务风险

(一)应收账款发生坏账的风险

2017年末、2018年末、2019年末和2020年3月末,公司应收账款账面价值分别为11,947.91万元、18,849.57万元、20,204.64万元和24,413.02万元,占资产总额比例分别为24.23%、25.42%、23.38%和26.66%。虽然公司客户以国际、国内知名的油气装备制造商、风电装备制造商为主,且除去单项计提坏账准备的应收账款,各期末一年以内应收账款账面余额占比分别为92.14%、99.24%、97.48%和96.95%,总体应收账款质量较高,但未来若全球宏观经济形势、行业发展前景发生不利变化,个别客户经营状况恶化,公司存在应收账款难以收回而发生坏账的风险。

(二)汇率变动的风险

报告期内,公司产品外销比例较高。外销产品主要以美元等外币进行结算,外销产品的外币价格自接受订单时即已确定,因存在一定的结算周期,公司无法避免产生汇兑损益。2017年、2018年、2019年和2020年1-3月,发行人汇兑损益(损失以负数表示)分别为-348.21万元、313.94万元、426.67万元和182.86万元,汇兑损益绝对值占各期营业利润比重分别为14.67%、5.75%、5.67%和8.55%。如果未来出现美元等外币大幅贬值或人民币大幅升值的情形,将给公司业绩造成不利影响。

(三)偿债能力风险

2017年末、2018年末、2019年末和2020年3月末,公司资产负债率分别为67.28%、67.69%、52.10%和52.77%,流动比率分别为0.99、1.11、1.46和1.45,速动比率分别为0.62、0.62、0.99和0.99。由于报告期内公司融资渠道有限,主要通过增加流动负债来满足公司固定资产投资增加以及业务规模扩大带来的资金需求,公司资产负债率较高,流动比率及速动比率较低,公司存在一定的短期偿债风险。

(四)税收政策风险

1、所得税优惠政策变动风险报告期内,公司均为江苏省高新技术企业,按税法相关规定,减按15%的税率缴纳企业所得税。如果未来国家高新技术企业税收优惠政策发生变化,或公司因不再符合高新技术企业资格认定标准等原因无法享受相关税收优惠,将会对公司未来经营业绩产生一定的影响。2、出口退税政策变动风险报告期内,公司产品出口比例较高。公司产品出口享受增值税“免、抵、退”政策。如果未来国家调低出口退税率或者取消出口退税政策,将对公司经营业绩产生不利影响。

六、募投项目风险

(一)募集资金投资项目实施风险

本次募集资金投资项目高品质锻造扩产及技术改造项目、高端装备关键零组件精密加工项目是公司现有主营业务的扩张和延伸,有助于突破公司关键工序产能瓶颈,提高公司核心竞争力。如果本次募集资金到位后,市场环境、产业政策、下游市场需求状况等方面出现重大不利变化,募投项目在市场开发以及产品销售等方面可能存在不达预期的风险。

(二)每股收益被摊薄及净资产收益率下降风险

本次公开发行股票募集资金到位后,公司总股本规模将扩大,净资产水平将得到提高。同时,本次募集资金投资项目全部建设完成后,公司预计每年将新增一定的折旧摊销费用。如果募集资金到位后没有及时产生预期效益,公司将面临销售收入增长不能消化每年新增折旧及摊销费用,进而带来公司每股收益及净资产收益率等财务指标下降的风险。

七、发行失败风险

公司本次申请首次公开发行股票并在创业板上市,发行结果将受到公开发行时国内外经济环境、证券市场情况、各类突发事件、投资者的投资心理以及对公司股票发行价格的认可程度等多种内、外部因素的影响,可能存在无法足额募集所需资金甚至发行失败的风险。