山东奥扬新能源科技股份有限公司拟在创业板上市 上市主要风险分析

中商产业研究院 2020-10-14 08:56

中商情报网讯:山东奥扬新能源科技股份有限公司是专业从事低温绝热储运应用装备的研发、生产和销售的国家级高新技术企业。

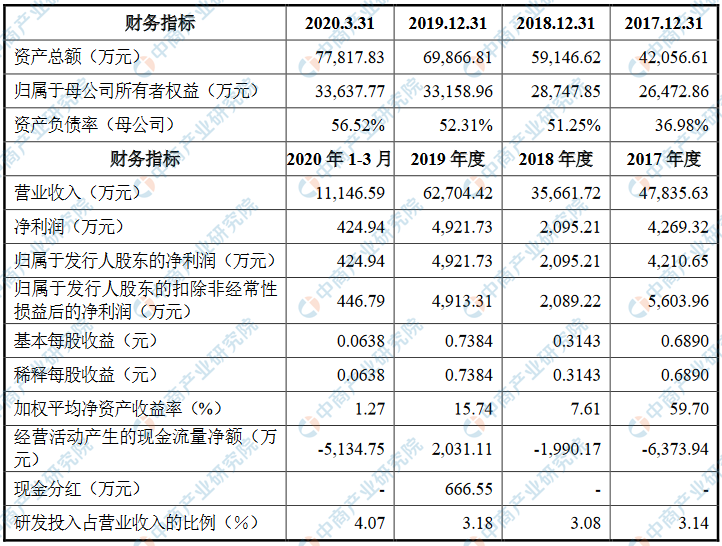

主要财务指标

山东奥扬新能源科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为42,056.61万元,2018年度资产总额为59,146.62万元,2019年资产总额为69,866.81万元,2020年资产总额为77,817.83万元;2017年归属于母公司所有者权益为26,472.86万元,2018年归属于母公司所有者权益为28,747.85万元,2019年归属于母公司所有者权益为33,158.96万元,2020年归属于母公司所有者权益为33,637.77万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

公司自设立以来始终将产品创新、技术创新、模式创新作为公司长久发展的源动力,经过多年的经营,公司形成了多种规格型号的产品,积累了一定的技术,并形成了稳定的经营模式。如果公司不能正确的判断未来技术和产品开发的趋势,公司的研发方向以及相关的资源配置不能满足市场对持续创新的需要,有可能造成公司的技术水平、产品的先进性落后于同行业水平,从而对公司的发展造成不利影响。

二、技术风险

(一)研发人员流失的风险

公司作为高新技术企业,研发人员队伍的稳定性是公司长期保持技术进步的重要保障,如果未来出现大量研发人员流失的情形,将影响公司新产品、新技术的研发进度,进而对公司的经营产生不利影响。

(二)核心技术泄密的风险

公司多年积累的核心技术是公司的核心竞争力。公司自设立以来始终专注于车载LNG供气系统研发,核心技术涉及产品设计、生产工艺等环节。如果公司在经营过程中因核心技术信息保管不善原因导致核心技术泄密,将在一定程度上削弱公司的竞争优势,对公司的产品设计、研发以及公司的生产经营产生不利影响。

三、经营风险

(一)产业政策变化的风险

公司主要从事低温绝热储运应用装备产品的研发、生产与销售,产品广泛应用于LNG储运及应用等细分行业,公司所处行业的发展受到国家天然气、天然气汽车等绿色能源相关产业政策的影响。近年来,政府先后出台了《柴油货车污染治理攻坚战行动计划》《关于印发打赢蓝天保卫战三年行动计划的通知》《关于加快推进天然气利用的意见》《京津冀及周边地区2017年大气污染防治工作方案》等一系列法律法规和产业政策,明确鼓励天然气汽车尤其是LNG重卡行业的发展。如果未来与公司所处行业有关的产业政策发生不利变化,将会对公司的发展造成一定程度的不利影响。

(二)油气价差变动带来的市场风险

公司的主要产品为车载LNG供气系统,公司的快速发展得益于下游客户市场容量的扩增。公司的下游客户主要为天然气商用车整车厂商,最终用户为使用天然气商用车的物流企业或个体运输用户。与柴油商用车相比,天然气商用车优势主要体现在燃料的经济性,而油气价差是影响最终用户选择购买天然气商用车或柴油商用车的关键因素,进而是影响公司下游行业市场容量的关键因素。近年来,我国油气价差呈现一定程度的波动,若油气价差长期处于相对较小的水平,将对公司的经营产生不利影响。

(三)“新冠肺炎”疫情风险

2020年1月以来,全球多地发生“新冠肺炎”疫情,致使各行各业均遭受了不同程度的影响。因隔离措施、交通管制等防疫管控措施的影响,公司采购、生产和销售等环节在短期内均受到了一定程度的影响。公司严格贯彻国家各项防疫管控要求,积极承担社会责任,在确保员工健康安全的情况下及时全面复工复产,尽可能降低“新冠肺炎”疫情对于公司生产经营的影响,但如果“新冠肺炎”疫情无法得到及时有效控制,将会对公司所处行业的上下游产业造成全面冲击,影响公司原材料采购和产品销售及相应的物流运输,从而对公司经营业绩带来较大不利影响。

(四)产品质量风险

公司产品的质量控制是复杂且繁琐的工作,公司需要对原料采购、剪板下料、卷制成型、焊接、无损探伤、气压试验、抽真空等诸多生产环节,以及包装、搬运、发货等流程规定严格的质量标准,以稳定、高效地生产出高质量的产品。由于影响产品质量的因素较多,且客户对产品质量要求越来越高,如果公司不能保证产品质量,可能出现退货、投诉甚至客户流失,从而可能给公司带来一定的损失。同时,产品质量问题也会对公司品牌声誉带来较大负面影响,从而影响公司长远发展。

(五)安全生产风险

公司为压力容器制造企业,随着业务规模的扩大、相关设备的老化,若不能及时维护并更新相关设施设备、提高员工安全意识和防范能力、严格执行安全生产规定,公司仍然存在发生安全生产事故的风险。

四、内控风险

(一)规模扩大带来的管理风险

随着本次发行募集资金投资项目的建成投产,公司的资产、经营规模将进一步扩大,组织架构和管理体系将更加复杂,要求公司拥有更多具有较强市场开拓能力、较高管理水平和专业技术能力的高素质人才,对公司的管治水平也有更高的标准。如果公司的人才储备、人才管理、高端人才的引进和培养等方面工作不能及时满足公司业务发展的需要,公司的管理体制、组织架构、企业文化不能持续改善,将对公司的生产经营造成不利影响,制约公司的发展,公司存在规模扩张带来的管理风险。

(二)实际控制人不当控制的风险

本次发行前,苏伟先生直接持有公司股份4,501.0435万股,占本次发行前总股本的67.53%。苏伟先生为公司的实际控制人。本次发行后,苏伟先生仍然为公司的实际控制人,拥有控制地位。如果实际控制人通过行使表决权或其他方式对公司发展战略、重大经营和财务决策、重大人事任免和利润分配等方面实施不当控制,将可能会影响甚至损害公司及其他股东的利益。

五、财务风险

(一)应收账款余额较大的风险

由于公司所处行业特点和公司业务模式的原因,公司应收账款的规模较大,报告期各期末,公司应收账款账面余额分别为10,244.24万元、24,186.28万元、27,589.99万元和24,111.30万元,应收账款周转率分别为7.17次、2.07次、2.42次和0.43次。如果公司未来有大量应收账款不能及时收回的情况,将造成较大坏账损失,可能对公司的日常经营产生一定的不利影响。

(二)存货减值的风险

公司的客户主要为天然气商用车整车厂商,由于不同客户对产品的设计、规格等存在一定的差异,公司生产的产品为非标准定制化产品。报告期各期末,公司存货账面价值分别为8,528.18万元、8,330.40万元、12,165.03万元和17,208.32万元,存货账面价值占流动资产的比重分别为30.25%、19.43%、23.07%和28.92%,金额及占比均较高。报告期内,随着公司生产经营、销售规模的扩大,公司存货规模呈快速增长趋势,一定程度上增加了公司的存货跌价风险和资金占用压力。如果未来下游LNG重卡行业需求发生重大不利变化,可能导致公司存货的可变现净值降低,公司将面临存货跌价损失的风险,从而对公司的经营业绩产生不利影响。

(三)毛利率下降的风险

报告期各期,公司主营业务毛利率分别为29.87%、22.94%、22.51%和20.96%。公司产品毛利率波动主要受下游需求变化、市场竞争格局变化、原材料价格波动、客户和产品结构变化等因素影响,如果不能采取有效措施积极应对上述因素变化,公司存在毛利率下降的风险。

(四)销售收入波动的风险

2017年-2019年,公司车载LNG供气系统销售收入分别为43,077.66万元、34,195.80万元和60,578.74万元。作为天然气商用车整车的核心装备,公司产品收入变动受下游天然气商用车整车市场需求影响较大。由于天然气商用车整车厂商销售常受到国家环保产业政策、油气价差波动、市场竞争环境等因素影响,导致公司销售收入在报告期内出现一定的波动。如果未来环保产业政策放缓,油气价差缩小,以及市场竞争环境加剧等,行业整体增速将会放缓,公司的营业收入水平将面临大幅波动的风险。

(五)销售收入季节性波动的风险

作为天然气商用车整车厂商的上游配件供应商,公司收入季节性主要受下游市场需求的影响。由于天然气商用车整车厂商销售常受到国家环保产业政策、油气价差波动、市场竞争环境等因素影响,从而使公司收入的季节性分布存在一定波动性,对公司执行生产计划、资金使用等经营活动产生一定影响。因此,公司销售收入存在季节性波动的风险。

六、法律风险

(一)用工风险

报告期内,公司曾存在劳务派遣用工人数超过用工总量10%的情况。截至目前,公司劳务派遣用工人数符合《劳务派遣暂行规定》的相关要求。若公司在今后的生产经营过程中未能有效控制劳务派遣用工人数的占比,则公司劳动用工的合法性将会产生瑕疵,对公司经营业务的开展带来不利影响。

七、发行失败风险

根据相关法规要求,如果本次发行时因投资者申购不踊跃等原因导致有效报价投资者或网下投资者申购数量不满足相关规定,公司本次发行可能会面临发行失败的风险。

八、募集资金运用的风险

(一)募集资金投资项目实施的风险

公司的募集资金投资项目是基于当前所处行业的市场环境、行业未来发展趋势以及市场容量的判断,并结合公司业务发展目标、发展规划以及公司经营状况进行的规划。如果行业外部环境发生不利变化、募集资金不能及时到位,或者项目实施过程中出现其他不利情形,将可能导致募集资金投资项目不能如期实施,或实施后预期效益难以完全实现,进而影响公司经营业绩。

(二)新增产能消化的风险

本次发行募集资金投资项目建成达产后,公司产能将有所增加。如果未来公司产品市场需求发生不利变动或公司的营销措施未达到预期效果,将可能使公司面临新增产能难以及时消化的风险。

(三)净资产收益率下降的风险

本次发行完成后,公司净资产规模将大幅度提高,由于募集资金投资项目从建设到投产需要一定的时间,建成投产后经济效益也需要时间逐步实现。因此,在募集资金投资项目建设期内以及建成投产后的早期阶段,公司存在净资产收益率下降的风险。

(四)固定资产折旧增加导致利润下滑的风险

本次发行募集资金投资项目建成投产后,公司固定资产将显著增加,每年新增折旧相应较大。如果项目达产后未能实现预期收益,则公司面临由于固定资产折旧增加而导致利润下滑的风险。