中商产业研究院2020-10-14

中商情报网讯:迪阿股份有限公司主要从事珠宝首饰的品牌运营、定制销售和研发设计,为婚恋人群定制高品质的求婚钻戒等钻石镶嵌饰品。公司始终肩负着“让爱情变得更美好”的品牌使命,努力传播与见证世界的真爱与浪漫,力争成为“全球真爱文化引领者”。公司主要采取自营和定制销售的业务模式,致力于DR等自有品牌的品牌建设、渠道拓展、产品研发和供应链整合。通过多年的不懈努力,DR品牌市场影响力突出,已成为具有较强市场竞争力的求婚钻戒品牌。

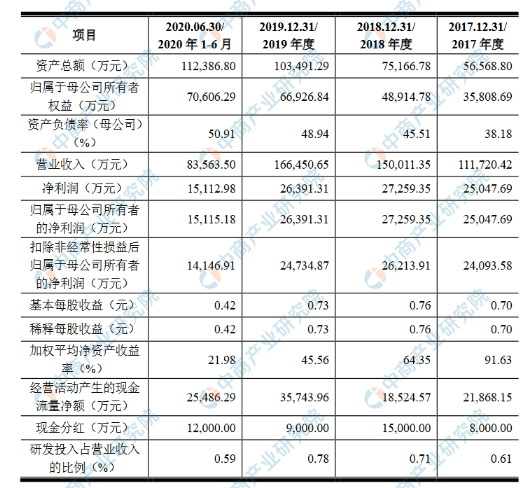

主要财务指标

迪阿股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为56,568.80万元,2018年度资产总额为75,166.78万元,2019年资产总额为103,491.29万元,2020年资产总额为112,386.80万元;2017年归属于母公司所有者权益为35,808.69万元,2018年归属于母公司所有者权益为48,914.78万元,2019年归属于母公司所有者权益为66,926.84万元,2020年归属于母公司所有者权益为70,606.29万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

公司自DR品牌创立之初即坚持“男士一生仅能定制一枚”DR求婚钻戒的创新经营理念,并采用了定制化为主的创新销售模式。同时,公司利用互联网进行品牌传播以及粉丝运营,运用新技术适应新零售行业变革。未来若公司在上述方面的创新无法继续被市场及消费者认可接受,经营理念和经营模式被竞争对手模仿及超越,技术创新应用无法紧跟市场发展趋势,将对公司经营业绩产生较大不利影响。

二、技术风险

公司主要从事珠宝首饰的品牌运营、定制销售和研发设计,新零售背景下信息技术的应用对于公司的经营发展具有重要意义。未来若公司出现信息技术系统建设或维护不善、产品款式研发设计失利等事项,将对公司经营效率及经营业绩带来不利影响。

三、经营风险

(一)品牌影响力下降风险

发行人品牌影响力对业绩持续发展具有重要影响,如果公司在品牌宣传、注册商标保护、终端门店形象、产品质量、产品知识产权及售后服务等方面出现内部管理问题,将会直接导致品牌影响力下降,从而造成消费者的流失,给公司经营带来负面影响。

(二)市场竞争加剧的风险

珠宝首饰作为可选择性消费,近年来国内消费者对于产品的个性化、多样化要求不断提高,市场竞争越来越激烈。公司已在求婚钻戒细分领域深耕多年,如果不能采取有效举措进一步保持竞争优势、扩大市场份额、提升市场地位,公司将在未来日益加剧的市场竞争中失去市场发展先机,从而影响公司的业绩增长。

(三)新型冠状病毒疫情对公司业绩影响的风险

报告期内,公司业务收入主要来源于线下门店,线下门店收入占主营业务收入的比例分别为86.88%、89.16%、92.33%和91.24%。2020年1月以来,由于新型冠状病毒疫情影响,消费者多居家防护,减少了线下消费,对连锁零售行业乃至国民经济带来了一定冲击。若未来疫情反复导致经济持续低迷并影响消费者购买力,或公司不能采取有效措施积极应对,将会对公司经营业绩继续产生不利影响。

(四)委外生产风险

公司采取了定制为主的销售模式,自身不从事生产加工环节,主要根据消费者的实际需求进行采购并委外加工生产,如果委外加工商延迟交货无法满足公司及消费者的时效性要求,或者交付的产品质量达不到公司标准,将会对公司的库存管理、品牌声誉乃至经营业绩产生不利影响。

(五)遭遇不正当竞争风险

在日常经营过程中,公司可能面临不正当市场竞争带来的相关风险,例如被部分企业冒用公司品牌、模仿公司产品款式以及门店装修形象等情形,而大量假冒、仿冒的产品如果出现产品或服务质量问题,一方面将增加公司打击假冒伪劣店铺及产品的运营成本,另一方面将导致客户对公司产品的消费更趋谨慎、意愿下降,进而对公司产生不利影响。

(六)销售渠道拓展风险

报告期内,为确保品牌理念与服务管理的统一输出,公司采用自营销售模式,报告期各期末自营门店的数量分别为130家、250家、302家及298家,自营门店经营场所均系租赁或商场联营所得。公司线下布局的门店对于合作商场的地理位置、管理水平等要求较高,若后续销售渠道拓展工作未能顺利进行,公司经营业绩将受到不利影响。

(七)主要原材料价格波动风险

公司采购的主要原材料为0.03克拉以上的钻石,报告期内公司采购钻石金额分别为24,745.38万元、29,685.61万元、26,610.02万元和12,081.87万元。上述原材料价格可能受到国际局势变动、原材料市场供需情况变化、通货膨胀预期等因素的影响,此外,公司委外加工成本也受黄金等贵金属价格的较大影响。如果未来上述原材料的采购价格出现了大幅波动,将会对公司经营的稳定性造成不利影响。

(八)产品质量控制风险

在公司日常经营过程中,针对原材料采购、委托加工、验收入库等环节制定并实施一系列的质量控制措施,若未来公司无法有效实施产品质量控制措施,出现重大产品质量问题或纠纷,则将对公司品牌和经营造成不利影响。

四、内控风险

(一)自营门店持续扩张带来的管理风险

为确保DR品牌理念有效执行,公司采取全自营的方式经营,报告期各期末,公司经营的自营门店数量分别为130家、250家、302家及298家。未来若公司管理水平不能及时适应经营规模的不断扩大,将影响公司的运营能力和发展动力,公司会面临一定的管理风险。

(二)实际控制人控制的风险

本次发行前,本公司实际控制人张国涛、卢依雯夫妇合计持有本公司98.075%的股份。本次发行完成后,张国涛、卢依雯夫妇仍为公司实际控制人,可能利用其控制地位形成有利于其自身、损害公司及公司中小股东利益的经营决策,因此,本公司存在一定的实际控制人控制的风险。

五、财务风险

(一)税收优惠政策变动的风险

报告期内,公司享受税收优惠的主要税种为企业所得税与增值税,具体包括深圳唯爱享受的软件企业税收优惠、戴瑞前海享受的深圳前海地区税收优惠以及上海玳瑞享受的钻交所会员增值税即征即退政策等。报告期内上述税收优惠金额分别为0万元、1,815.57万元、6,029.90万元和1,973.72万元,占各期利润总额的比例分别为0%、5.04%、20.79%和10.85%,对公司的经营业绩构成一定程度的影响。未来如果税收优惠政策发生变化,或者公司不再满足享受税收优惠政策的资格条件,将会对本公司的经营业绩产生不利影响。

(二)存货余额较大及跌价的风险

为保证产品定制需求的及时响应,公司在经营过程中保持一定数量的原材料和库存商品。报告期各期末公司存货账面价值分别为12,578.37万元、19,975.37万元、21,323.65万元和23,008.15万元,占总资产的比例分别为22.24%、26.57%、20.60%和20.47%,公司存货规模较大。未来若钻石等主要原材料价格或者产成品市场价格发生大幅波动,公司将面临进一步计提存货跌价准备的风险。

六、法律风险

(一)场地租赁风险

报告期内,公司各经营主体及线下直营门店房屋场地均通过租赁取得,存在部分租赁物业的出租方无法提供相关房产所有权的权属证明文件的情形以及部分租赁物业为集体建设用地、划拨地所建房产的情形,截至2020年6月30日,发行人及其附属公司共租赁使用288项房产,其中位于境内的有285项,境内总租赁面积为32,593.21平方米,其中53项租赁房产未获得相关房产产权权属证明文件,面积为5,150.71平方米,占境内总租赁面积的15.80%;其中3项租赁房产系租赁集体建设用地、划拨地所建房产,面积为192.92平方米,占境内总租赁面积的0.59%。未来如因公司租用的房屋产权存在瑕疵、房屋拆迁改建等原因被要求拆迁,公司可能面临租赁提前终止、另行租赁经营和办公场所的风险,将可能给公司的短期经营带来一定的不利影响。

(二)未办理租赁备案的处罚风险

截至2020年6月30日,发行人及其附属公司共租赁使用288项房产,其中位于境内的有285项,境内总租赁面积为32,593.21平方米,主要用于总部办公及直营门店的经营。其中,合计266项租赁房产未办理租赁备案登记,面积为24,881.31平方米,占境内总租赁面积的76.34%。根据最高人民法院《关于审理城镇房屋租赁合同纠纷案件具体应用法律若干问题的解释》,未办理租赁登记手续并不影响有关租赁合同本身之效力,不影响承租方继续按照租赁协议的约定享有权益。但根据《商品房屋租赁管理办法》的规定,房屋租赁应依法办理房屋租赁备案登记手续,未办理房屋租赁备案登记手续的,房屋租赁当事人可能会被房屋主管部门处以一千元以上一万元以下的罚款,将可能对公司经营业绩造成不利影响。

七、发行失败风险

根据《证券发行与承销管理办法》《创业板首次公开发行股票注册管理办法(试行)》《创业板首次公开发行证券发行与承销特别规定》等规定,公司如存在首次公开发行股票网下投资者申购数量低于网下初始发行量等涉及中止发行的情形时,公司存在中止发行的风险,提请投资者注意相关发行失败风险。

八、其他风险

(一)募集资金投资项目的风险

公司本次募集资金将用于渠道网络建设、信息化系统建设、钻石珠宝研发创意设计中心建设及补充与主营业务相关的营运资金。在项目实施过程中,不排除由于市场环境、技术、管理等方面出现的重大变化,引发投资项目的实际效果无法达到预期目标或实施进度落后于投资计划的风险。此外,公司预计投入73,921.40万元用于渠道网络建设项目,占本次募集资金投资总额的57.59%。若公司未能在计划扩展业务的地区获得合适的零售网点或未能谈判取得合适的商务条款,以及受消费者购买力、行业发展水平、项目实施进度延缓等因素影响,募集资金投资项目存在无法达到预期效益的风险,公司的经营和业绩可能受到不利影响。

(二)每股收益、净资产收益率被摊薄的风险

报告期内,公司扣除非经常性损益后归属于母公司股东的加权平均净资产收益率分别为88.14%、61.88%、42.70%和20.57%,公司以扣除非经常性损益后归属于普通股股东的净利润为基础计算的基本每股收益分别为0.67元、0.73元、0.69元和0.39元。公司首次公开发行股票完成后,公司净资产规模将大幅增加,而由于募集资金投资项目从开始实施至产生预期效益需要一定时间,公司存在每股收益和净资产收益率下降的风险。