上海蓝科石化环保科技股份有限公司拟在创业板上市 上市主要风险分析

中商产业研究院 2020-10-15 15:33

中商情报网讯:上海蓝科石化环保科技股份有限公司主要为石油化工、煤化工行业客户提供环境治理和绿色工艺一体化方案,凭借专注在石油化工、煤化工行业环境治理和绿色工艺领域掌握的核心技术、研发能力、工程设计能力以及积累的工程项目经验,以核心技术、工程咨询设计(E)和优质服务为纽带,以成套系统(EP)和工程总承包(EPC)为触手,为客户提供从水治理、气治理、固废处理等环境治理到绿色工艺一体化综合服务,满足客户环保和节能降耗需求,从而提高经济效益,为客户创造价值。

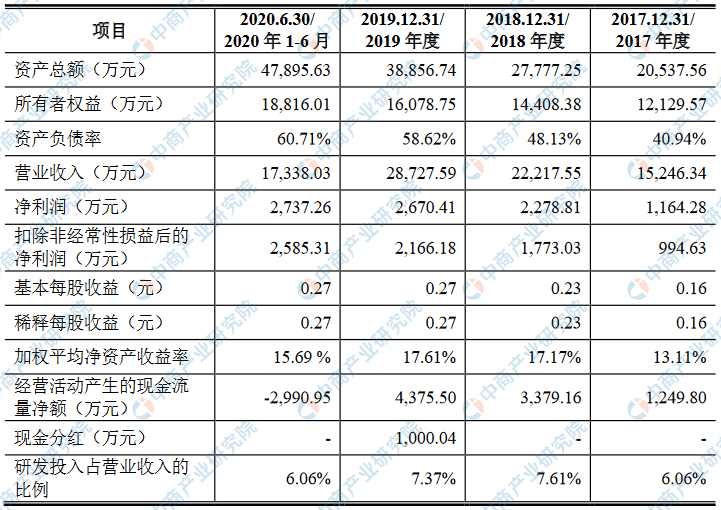

主要财务指标

上海蓝科石化环保科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为20,537.56万元,2018年度资产总额为27,777.25万元,2019年资产总额为38,856.74万元,2020年资产总额为47,895.63万元;2017年归属于母公司所有者权益为12,129.57万元,2018年归属于母公司所有者权益为14,408.38万元,2019年归属于母公司所有者权益为16,078.75万元,2020年归属于母公司所有者权益为18,816.01万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)技术风险

石油化工、煤化工企业生产流程长、环节多,产生的污染物量大、成分复杂,随着石油化工、煤化工的深度加工要求、国家环保政策趋严,下游客户对环保治理技术和工艺装备提出了更高的要求,环境治理企业需要持续升级技术水平,因此石油化工、煤化工领域的环境治理行业是技术密集型行业。新技术和新产品的开发是公司赢得市场的重要因素。未来公司将坚持以市场需求为导向,不断研发新技术、开发新产品,以满足客户需求。但随着行业的快速发展,技术不断升级迭代,若公司未来不能及时、准确地把握技术、市场和政策的变化趋势,技术研发未能贴合市场需求的变化,公司可能会面临技术被淘汰的风险,从而影响公司市场竞争力和持续盈利能力。

(二)研发失败风险

随着行业的快速发展和国家环保政策趋严,石油化工、煤化工环境治理行业要求公司根据市场需求不断加大研发投入,不断研发新技术、开发新产品。公司在技术创新和开发方面投入了大量资金和人员,但是研发过程存在不确定性,研发周期较长,可能存在未能突破关键技术、技术的性能、指标或开发进度无法达到预期而导致研发失败的风险。此外,公司也存在新技术、新产品或服务研发成功后未能得到市场认可或者未能取得预期经济效益的风险。

(三)人才流失及核心技术泄密的风险

公司着重加强人才梯队的内部培养和外部重点引进,凝聚了一批专业层次高、技术实力强、市场敏锐度高的人才队伍,报告期内,公司核心技术团队稳定,并不断吸引优秀人才加入,未出现核心技术泄密事件。公司建立了严格技术保密机制,与核心技术人员及知悉公司技术秘密相关人员签订了保密协议。若未来公司出现核心技术人员流失或核心技术泄密,公司的持续创新能力和市场竞争力将受到不利影响。

二、经营风险

(一)市场竞争风险

近年来,我国环境治理行业蓬勃发展,产业规模不断扩大,目前环境治理行业参与者众多,企业规模、技术水平参差不齐,行业集中度较低,小企业数量较多,很多企业为了抢占市场份额,往往压低报价,易引发低价竞争,导致行业竞争日趋激烈,而客户对环保企业的品牌、技术、服务等方面的要求越来越高。因此,如果未来公司不能持续巩固并扩大竞争优势,持续保持较高的研发投入,持续提升产品和服务质量,公司将在激烈的市场竞争中面临不利的局面。

(二)行业政策变化风险

随着我国加快调整经济结构、转变发展方式,国家对环保的重视程度越来越高,环保政策、法规不断出台。2013年9月和2015年4月,国务院先后印发了《大气污染防治行动计划》和《水污染防治行动计划》。2017年至2018年全国人民代表大会常务委员会先后发布《中华人民共和国水污染防治法》(2017年修订)、《中华人民共和国大气污染防治法》(2018年修订)和《中华人民共和国环境影响评价法》。国家导向政策的密集出台,为石油化工、煤化工领域的环保产业提供了良好的政策环境,推动本行业蓬勃发展。但若未来环境治理的监管政策和监管力度出现不利变化,公司经营可能会受到不利影响。

(三)采购风险

公司经营活动中无自主生产环节,在成套系统业务(EP)中,公司根据设计方案选择优质的材料、设备供应商,多家设备供应商根据公司提供的设计图纸和参数要求,在公司委派人员的技术指导和监造下,进行关键设备的定制化生产以及部分系统成套设备的集成。在工程总承包业务(EPC)中,公司主要提供方案设计、设备采购、系统集成、安装施工、开车指导、竣工验收等全过程或若干阶段服务。工程总承包(EPC)合同签订后,公司组建项目部进行工程设计,并根据设计方案进行设备、材料的采购和供货,将总承包工程中施工和安装等工作发包给具有相应资质的分包企业,分包企业按照分包合同的约定对公司负责。工程完工后根据合同由项目部向业主提供完整竣工资料,由业主方组织竣工验收。虽然公司与合作供应商建立了稳定的合作关系,且不存在向单个供应商的采购比例超过50%或者严重依赖少数供应商的情况。同时,公司在关键设备的制造环节公司委派专人参与现场监造,确保产品质量符合要求。但是如果部分供应商未能按照约定的时间要求和质量要求完成加工,可能会导致公司无法及时向客户交货或交工。同时,工程总承包(EPC)中公司通过工程施工供应商完成安装施工部分,工程施工过程中公司委派人员对工程质量和进度进行管理,确保质量符合客户标准,但是公司仍面临施工方出现施工质量问题或无法按期完工的风险。

(四)客户集中度较高风险

报告期内,公司客户主要为石油化工、煤化工行业标杆性客户,具有单个项目合同额大的特点,从而形成客户较为集中的情况。报告期内,公司前五大客户的销售收入占当期营业收入的比例为91.29%、83.02%、87.24%和74.18%,这是与公司下游行业特点相匹配的。未来如果公司主要客户发生重大不利变化或未能继续保持合作关系,可能导致公司经营业绩受到不利影响。(五)新型冠状病毒肺炎疫情对公司经营造成不利影响的风险本次新型冠状病毒肺炎疫情事件发生后,公司及时调整项目进度,合理控制工程总承包项目进度,积极协助客户推进工程咨询设计项目和成套系统项目进度,确保将疫情事件对公司经营的影响降到最低。尽管如此,也不能排除后续疫情变化及产业传导等因素对公司经营可能产生的不利影响;此外,公司客户及目标客户可能受整体经济形势等因素影响导致财务状况恶化,可能会对公司款项的收回、业务拓展等造成不利影响。

三、内控风险

(一)业务规模扩张带来的管理风险

报告期内,公司业务规模、资产规模和员工人数持续增长,随着公司的不断发展及募集资金的到位,公司的资产规模将进一步提升,业务规模、人员数量亦将进一步增长,公司在经营管理、财务管理、内部控制、人力资源管理等各方面面临更高的要求。若公司未能有效提升管理水平,管理模式、管理体系、管理制度和管理人员未能匹配公司规模的扩张,将给公司带来一定的管理风险。

(二)实际控制人控制风险

实际控制人张文军先生直接持有公司67.14%股份,通过上海认启间接控制公司16.96%股份,并担任公司董事长兼总经理,对公司的人事任免、经营决策拥有重大影响力。若实际控制人利用其实际控制地位,通过行使表决权等方式对公司的经营决策、人事任免、财务管理等方面进行不当控制,或凌驾于企业内部控制之上,可能会对公司经营和中小股东利益产生不利影响。

四、财务风险

(一)应收账款回款风险

报告期各期末,公司应收账款净额分别为3,556.40万元、7,949.29万元、11,859.05万元和9,025.97万元,占当期营业收入的比例分别为23.33%、35.78%、41.28%和52.06%,占当期末总资产的比例分别为17.32%、28.62%、30.52%和18.85%,占比较高。随着公司经营规模扩大,公司应收账款持续增长,若应收账款客户出现信用风险、财务状况恶化或经济形势发生不利变化等导致公司无法及时收回款项,公司将相应形成较多信用减值损失,从而对公司资产质量和经营业绩产生不利影响。

(二)资金风险

报告期内,公司经营活动现金流量净额分别为1,249.80万元、3,379.16万元、4,375.50万元和-2,990.95万元,最近三年公司回款情况良好,2020年1-6月,公司经营活动现金流量净额为负,主要原因为下游客户回款受疫情影响有所延迟,且第二季度完成和交付的项目尚未到付款结算时点所致。目前公司业务处于快速增长阶段,公司经营活动现金流量净额受公司项目执行以及与供应商、客户的结算等因素影响,呈现一定波动。未来,公司有望继续保持快速增长趋势,资金需求将进一步加大,若未来公司经营活动产生的现金流量净额持续为负,公司将面临到一定的资金压力,进而对公司市场开拓、研发投入等造成不利影响。

(三)收入季节性波动风险

报告期内,公司收入呈现一定季节性,往往下半年营业收入高于上半年,其中第四季度营业收入较高,主要系受春节假期、客户工期规划等因素影响,石油化工、煤化工行业客户主要项目往往集中在第四季度交货或施工。因此,公司营业收入存在季节性波动的风险。

(四)公司所得税优惠政策风险

公司为高新技术企业,2016年获得编号GR201631002223的高新技术企业证书,有效期自2016年11月24日起三年;2019年获得编号GR201931002997的高新技术企业证书,有效期自2019年10月28日起三年。根据《中华人民共和国企业所得税法》第二十八条,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税,报告期内公司按15%的税率计缴所得税。《中华人民共和国企业所得税法实施条例》第九十五条,规定企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。财税〔2018〕99号《关于提高研究开发费用税前加计扣除比例的通知》,规定企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。如未来国家的所得税政策发生变化或公司不能保持高新技术企业资格,公司将无法享受高新技术企业和研发费用加计扣除带来的税收优惠,从而对公司业绩产生一定的影响。

五、法律风险

(一)合同纠纷风险

公司致力于为石油化工、煤化工行业客户提供环境治理和绿色工艺一体化方案的综合服务商。虽然公司已建立了较为完善的风险控制体系,并与主要客户与供应商建立了良好且稳固的合作关系,但是公司仍有可能与客户或供应商产生合同纠纷,进而引发诉讼或仲裁,将可能对公司的业务经营和市场口碑产生一定影响。

(二)劳务派遣用工风险

报告期内,公司项目现场施工和安装过程需要少量后勤服务等岗位人员,由于上述岗位可替代性较强、流动性较大,因此公司使用了少量的劳务派遣人员。公司已遵守《中华人民共和国劳动合同法》和《劳务派遣暂行规定》等法律法规和规定对劳务派遣用工的要求,与劳务派遣单位签订了劳务派遣协议,按期结算劳务派遣费用。虽公司已与劳务派遣单位签订劳务派遣协议,明确双方的权利义务,但仍存在劳务派遣单位未为劳务派遣人员按时、足额缴纳社会保险的可能性以及由此引发的潜在争议或纠纷等。此外,劳务派遣人员若未能按照公司要求完成工作,将对公司项目执行造成一定影响。

(三)工程安全及质量风险

报告期内,工程总承包(EPC)是公司主要业务之一,客户对工程总承包项目的安全、质量要求较高。公司历来十分重视工程安全及工程质量,设立了质量安环部,在施工安全、质量方面已经制定了一套完备的工程管理制度并在工程施工过程中进行了全面有效的控制,由安全管理岗位负责施工过程中的安全管理事项,报告期内公司未发生过重大安全事故和重大工程质量问题。如果未来公司所承接的工程出现重大施工安全事故或重大质量问题,将会对公司的业绩和声誉造成一定负面影响。

(四)相关的诉讼、仲裁风险

截至本招股说明书签署日,公司存在一起尚未了结的诉讼,公司作为原告起诉威海帕斯砜新材料有限公司支付全部合同价款,涉及诉讼标的金额为866.17万元,占公司最近一期末经审计净资产的比重为4.60%,公司已对该项应收款项全额计提了坏账准备。公司虽已积极采取起诉等法律手段要求威海帕斯砜新材料有限公司支付合同价款及相应赔偿,但仍存在威海帕斯砜新材料有限公司及其保证人无法履行还款义务的情况,可能会给公司造成一定损失。

(五)资质到期不能继续取得风险

公司拥有工程设计“化工石化医药行业(化工工程)专业甲级”资质证书、工程设计“化工石化医药行业乙级”资质证书等业务开展所需的资质。上述资质均存在有效期,资质到期后公司需满足相应法律法规的要求后方能续期。若公司在资质到期后无法达到相应要求,不能继续获得相关资质,将会对公司业务经营造成一定影响。

(六)存在社保和公积金代缴情形而被处罚的风险

为满足异地员工缴纳社保公积金的需求,公司存在通过上海智联易才人才咨询有限公司等第三方机构为公司异地员工在当地缴纳社会保险及住房公积金的情形。截至2020年6月30日,发行人由第三方机构代缴社会保险和住房公积金的人数分别为6人。针对代缴事项,公司相关员工已经出具了《外地代缴社会保险和住房公积金确认函》,对代缴情况进行了确认,实际控制人出具了关于社保公积金事项的承诺。尽管如此,公司仍然存在可能被相关主管部门处罚的风险。

六、募投项目实施风险

本次发行募集资金拟投资于“总部大楼及研发技术中心升级建设项目”、“工程数字化设计服务中心建设项目”和“补充流动资金项目”。公司对募投项目进行了充分的调研和论证,但项目实施过程中,仍面临着政策环境变化、市场环境变化和客户需求变化等诸多因素的影响。如果募集资金投资项目无法顺利实施或者达不到预期效果,会给公司经营带来一定不利影响。

七、本次发行摊薄即期回报的风险

本次发行募集资金到位后,公司净资产和总股本将会相应增加,但募集资金投资项目“总部大楼及研发技术中心升级建设项目”、“工程数字化设计服务中心建设项目”和“补充流动资金项目”无法在短期内产生直接的经济效益,短期内预计公司净利润增长幅度会低于净资产和总股本的增长幅度,每股收益和加权平均净资产收益率等财务指标可能出现一定幅度的下降,股东即期回报存在被摊薄的风险。

八、发行失败风险

公司本次申请首次公开发行股票并在科创板上市,股票发行会受到市场环境等多方面因素的影响,可能存在因认购不足而导致的发行失败风险;同时,公开发行时按照市场化询价结果确定发行价格,可能存在因公司预计发行后总市值不满足在本招股说明书中明确选择的市值与财务指标上市标准,从而导致发行失败的风险。