中商产业研究院2020-10-16

中商情报网讯:佛山市联动科技股份有限公司专注于半导体行业后道封装测试领域专用设备的研发、生产和销售,主要产品包括半导体自动化测试系统、激光打标设备及其他机电一体化设备。半导体自动化测试系统主要用于检测晶圆以及成品器件或芯片的功能和性能参数,包括半导体分立器件(含功率器件)的测试、模拟类及数模混合信号类集成电路的测试;激光打标设备主要用于半导体芯片及器件的打标。公司坚持创新驱动发展的战略,公司自主研发的产品实现了半导体自动化测试系统和激光打标设备的进口替代。

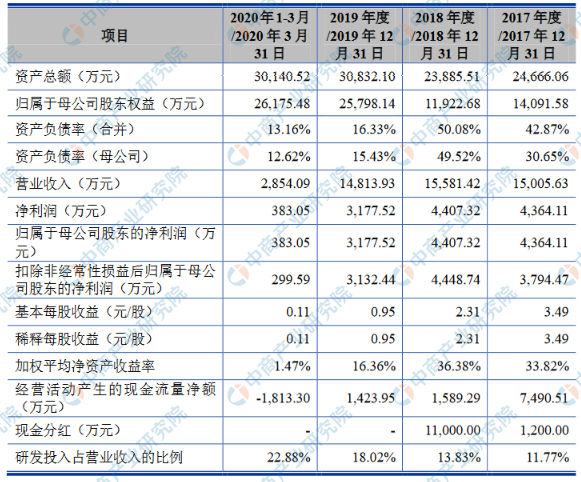

主要财务指标

佛山市联动科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为24,666.06万元,2018年度资产总额为23,885.51万元,2019年资产总额为30,832.10万元,2020年资产总额为30,140.52万元;2017年归属于母公司所有者权益为14,091.58万元,2018年归属于母公司所有者权益为11,922.68万元,2019年归属于母公司所有者权益为25,798.14万元,2020年归属于母公司所有者权益为26,175.48万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)技术研发与创新的风险

发行人所处行业为技术密集的科技创新型行业,技术优势是发行人的核心竞争力。由于下游行业产品迭代较快,客户需求不断变化,对半导体器件封装和测试设备在功能和性能上的要求不断提高。未来,如果发行人的技术研发创新能力不能及时匹配客户的需求,发行人将面临客户流失的风险。

(二)研发失败的风险

报告期各期,发行人的研发投入分别为1,765.67万元、2,154.96万元、2,669.26万元和652.94万元,占营业收入的比例分别为11.77%、13.83%、18.02%和22.88%,研发投入持续增加。发行人所在半导体专用设备制造属于技术高度密集型行业,具有研发周期长、研发难度高、研发投入大等特点。未来,发行人将继续加强研发投入,但存在研发项目失败或相关技术无法产业化应用的风险,将对发行人的经营业绩产生不利影响。

(三)技术人才流失的风险

技术人才对发行人的产品创新、持续发展起着关键性作用。截至2020年3月31日,发行人拥有技术研发人员116人,占发行人员工总数的29%。随着行业竞争日趋激烈,各企业对于技术人才的争夺也将不断加剧,发行人将面临技术人才流失的风险。

(四)核心技术泄密的风险

发行人自成立以来始终专注于半导体行业后道封装测试领域所需设备及技术的研发及产业化应用,在半导体自动化测试系统、激光打标设备以及其他机电一体化设备等产品领域均掌握了相关的核心技术,并在各领域具有一定的技术优势。若未来出现外部窃取、公司技术人员违反保密义务泄密等情况,将加剧市场竞争,对公司的持续盈利能力产生不利影响。

二、经营风险

(一)宏观经济变化和行业波动的风险

公司专注于半导体行业后道封装测试领域专用设备的研发、生产和销售,位于半导体产业的上游。半导体产业处于整个电子信息产业链的顶端,是各种电子终端产品得以运行的基础,与宏观经济形势密切相关,具有周期性特征。近年来,随着5G通讯、物联网、汽车电子等新兴领域逐渐兴起及人工智能、大数据、云计算等技术逐渐成熟,全球半导体市场规模总体保持增长。未来,如果宏观经济形势发生重大变化、半导体行业景气度下滑,半导体企业的资本性支出延缓或减少,将对发行人的经营业绩产生一定的不利影响。

(二)市场竞争加剧的风险

目前全球半导体专用设备市场仍由海外制造商主导,泰瑞达、爱德万等国际知名企业占据了全球半导体测试设备行业的主要份额,市场集中度较高。国内企业中,以发行人、华峰测控、长川科技为代表的半导体测试设备制造商已成功进入国内外封测龙头企业的供应商体系。随着我国半导体设备企业的壮大以及进口替代进程加速,可能导致市场竞争加剧或吸引潜在进入者。因此,发行人面临市场竞争加剧的风险。

(三)市场开拓的风险

目前,发行人在半导体分立器件测试系统及激光打标设备领域具备技术优势和较高的市场份额,同时加大在集成电路测试系统领域的产品研发投入和市场开拓力度。相较于集成电路测试设备市场,半导体分立器件测试设备的市场规模相对较小;且半导体专用设备具备较高的供应商准入门槛和较长的产品认证周期,未来若公司无法有效开拓新市场、拓宽产品应用领域,将对公司经营业绩的增长产生不利影响。

三、内控风险

(一)实际控制人控制风险

本次发行前发行人实际控制人张赤梅、郑俊岭分别直接持有发行人1,530.00万股股份(占比43.97%)和1,470.00万股股份(占比42.24%),两人合计持有公司3,000.00万股股份,占比86.21%。如果发行人内部控制不能得到有效执行,实际控制人利用其控制地位对发行人的人事、财务、经营等决策进行控制,可能会使发行人的法人治理结构不能有效发挥作用,从而损害发行人及其他股东的利益。

(二)管理风险

本次发行后,公司的资产、人员、业务规模将进一步扩张,研发、采购、生产、销售等各个业务环节的内控管理要求和难度均有所提高。若发行人不能适应业务扩张对经营管理带来的更高要求,则将对发行人的长期经营发展造成不利影响。

四、财务风险

(一)主营业务毛利率下降的风险

报告期各期,发行人主营业务毛利率分别为70.90%、70.10%、68.19%和65.34%,其中半导体分立器件测试系统的毛利率分别为75.41%、71.17%、71.05%和69.72%,处于相对较高水平。未来,随着同行业企业数量的增多、市场竞争的加剧,行业供求关系可能发生变化,导致行业整体利润率水平产生波动,进而对发行人的主营业务毛利率造成相应影响。另外,若公司在产品结构、客户结构、成本管控等方面发生较大变化,导致公司产品单价下降,成本费用上升,公司将面临主营业务毛利率下降的风险。

(二)公司业绩波动的风险

报告期内,发行人营业收入分别为15,005.63万元、15,581.42万元、14,813.93万元和2,854.09万元,扣除非经常性损益后归属于发行人股东的净利润分别为3,794.47万元、4,448.74万元、3,132.44万元和299.59万元。报告期内,公司营业收入相对稳定,但净利润受综合毛利率、研发费用率、销售费用率等因素的影响而略有波动。由于发行人综合毛利率相对较高,未来若出现市场竞争加剧、宏观经济景气度下滑、下游客户设备采购需求延缓或减弱等情形,而发行人不能保持研发技术方面的优势,可能会导致公司营业收入下降,将会使公司经营业绩大幅波动。

(三)存货跌价及周转率较低的风险

公司根据在手订单和市场需求预测制定采购和生产计划,报告期内发行人的原材料、在产品、发出商品等各类存货规模随着公司业务规模的扩大而增长,报告期期末存货账面价值分别为4,257.68万元、5,712.49万元、6,237.35万元和7,484.84万元。未来,如果原材料价格和市场环境发生变化,或者为客户研发生产的专用产品未能成功实现销售,发行人将面临存货跌价准备增加从而影响经营业绩的风险。由于公司产品均为订单式生产,部分原材料采购周期较长,为了保证及时供货,需要保证适当的安全库存量;另一方面,客户验收周期较长,导致存货周转率较低,报告期内分别为1.26、0.93、0.79和0.14;未来随着公司经营规模的扩大,公司存货金额可能进一步上升,可能导致公司存货周转率的下降。

(四)税收优惠政策无法延续的风险

发行人系经广东省科学技术厅、广东省财政厅、广东省国家税务局、广东省地方税务局认定的高新技术企业,报告期内享受15%税率的所得税优惠政策;根据财政部、国家税务总局《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号),发行人2018年、2019年和2020年1-3月适用10%的企业所得税优惠税率;根据《财政部国家税务总局关于享受企业所得税优惠政策的新办企业认定标准的通知》(财税〔2006〕1号)及《财政部国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)规定,公司自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策。未来,如果相关税收政策发生变动,发行人的税收优惠无法延续,将对发行人经营业绩产生一定的不利影响。

(五)汇率波动的风险

目前,人民币实行有管理的汇率浮动制度。发行人在出口产品时主要使用美元结算,汇率波动将直接影响发行人的经营业绩。报告期内,发行人汇兑损益金额分别为-62.88万元、-73.59万元、-112.28万元和-46.17万元(负数代表收益),占各期利润总额的比例分别为1.26%、1.53%、3.39%和11.03%。未来,如果人民币兑美元汇率发生较大波动,将对发行人经营业绩产生一定的影响。

五、法律风险

(一)知识产权争议风险

半导体设备行业是典型的技术密集型行业,该行业知识产权众多。未来不能排除与竞争对手产生知识产权纠纷,亦不能排除公司的知识产权被侵权,此类知识产权争端将对公司的正常经营活动产生不利影响。发行人的客户群体中有较多的海外客户,在多个国家和地区与国际竞争对手产生直接竞争。若未来竞争对手通过专利争议的方式阻碍发行人正常业务拓展,则往往会引发知识产权争议甚至诉讼,从而对公司的正常生产经营产生不利影响。

(二)产品质量纠纷风险

发行人所在的半导体专用设备行业作为半导体产业链中的上游环节,产品质量至关重要,下游客户对设备的质量有非常严格的要求,未来若出现某些不确定或不可控原因导致出现产品质量问题,则可能给公司带来法律纠纷、声誉和经济损失。

六、发行失败风险

(一)发行认购不足的风险

发行人本次申请首次公开发行股票并在科创板上市拟公开发行的新股数量为不超过1,160.0045万股(未考虑本次发行的超额配售选择权)。如果公开发行时网下投资者申购数量低于网下初始发行量,发行人将面临中止发行的风险。

(二)未能达到预计市值上市的风险

发行人本次申请首次公开发行股票并在科创板上市选择的上市市值及财务指标标准为:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。如果公开发行时未能达到10亿元的预计市值,发行人将面临中止发行的风险。

七、募集资金投资项目风险

发行人本次募集资金项目主要包括半导体自动化测试系统扩产建设项目、半导体自动化测试系统研发中心建设项目、营销服务网络建设项目、补充营运资金。未来,如果市场环境、项目实施进度、发行人管理能力等方面出现重大变化,发行人将面临募集资金投资项目新增产能不能及时消化或无法达到预期收益的风险。公司募集资金投资项目已经过慎重、充分的可行性研究论证,具有良好的技术积累和市场基础,但该可行性研究系基于当前产业政策、市场环境和发展趋势等因素作出。在公司募集资金投资项目实施过程中,可能面临产业政策变化、市场环境变化等诸多不确定因素,导致募集资金投资项目的实际效益与可行性研究报告中的预测性信息存在一定的差异。

八、新型冠状病毒疫情导致的经营风险

2020年初,新型冠状病毒疫情对公司的生产经营造成阶段性的不利影响,主要体现在2020年一季度设备验收和客户回款由于客户复工延后有所推迟。截至本招股说明书签署日,国内疫情已得到有效控制,公司主要海外客户也均已恢复正常生产;但目前国外疫情整体形势仍然较为严峻,若国外疫情无法得到有效控制而出现反复,可能会对公司经营业绩造成不利影响。