广东利元亨智能装备股份有限公司拟在创业板上市 上市主要风险分析

中商产业研究院 2020-10-16 13:51

中商情报网讯:广东利元亨智能装备股份有限公司主要从事智能制造装备的研发、生产及销售,为锂电池、汽车零部件、精密电子、安防、轨道交通等行业提供高端装备和工厂自动化解决方案。公司是国内锂电池制造装备行业领先企业之一,已与新能源科技、宁德时代、比亚迪、力神、中航锂电、欣旺达等知名厂商建立了长期稳定的合作关系。

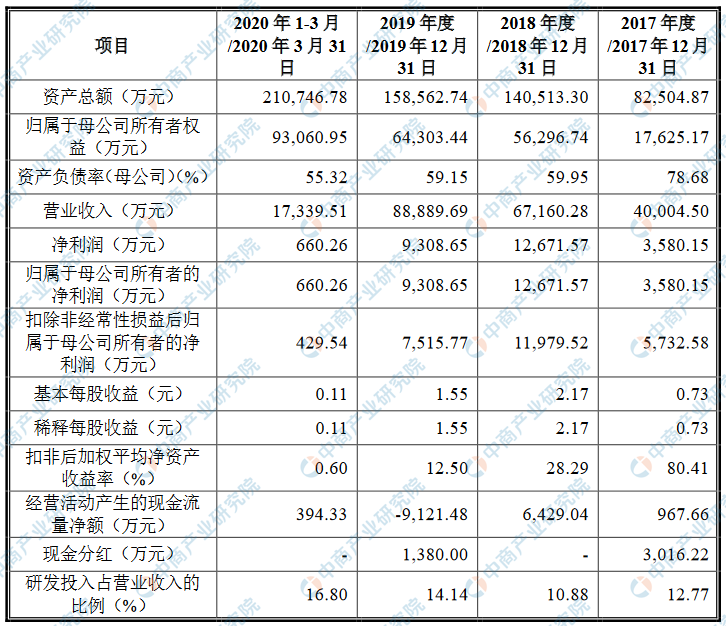

主要财务指标

广东利元亨智能装备股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为82,504.87万元,2018年度资产总额为140,513.30万元,2019年资产总额为158,562.74万元,2020年资产总额为210,746.78万元;2017年归属于母公司所有者权益为17,625.17万元,2018年归属于母公司所有者权益为56,296.74万元,2019年归属于母公司所有者权益为64,303.44万元,2020年归属于母公司所有者权益为93,060.95万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、锂电池行业增速放缓或下滑的风险

公司主要从事智能制造装备的研发、生产及销售,为锂电池、汽车零部件、精密电子、安防、轨道交通等行业提供高端装备和工厂自动化解决方案。报告期内,公司的主营业务收入主要来源于锂电池领域设备,实现销售收入分别为34,805.76万元、60,418.89万元、77,656.68万元和12,915.73万元,占主营业务收入的比例分别为87.01%、90.01%、87.46%和77.59%。未来,如果锂电池行业增速放缓或下滑,同时公司不能拓展其他行业的业务,公司将存在收入增速放缓甚至收入下滑的风险。

二、客户集中度较高的风险

报告期内,公司前五大客户(含同一控制下企业)销售收入占营业收入的比例分别为89.45%、93.91%、95.79%和79.53%,公司客户集中度较高。其中对第一大客户新能源科技销售收入占营业收入的比例分别为77.76%、67.39%、74.44%和40.71%。公司与大客户已建立了长期的良好合作关系,业务具有较强的持续性与稳定性。优质大客户能为公司带来稳定的收入和盈利,但在经营规模相对较小的情况下,也导致公司客户集中度较高,从而使得公司的生产经营客观上对大客户存在一定依赖。若个别或部分主要客户由于产业政策、行业洗牌、突发事件等原因导致市场需求减少、经营困难等情形,将会对公司正常经营和盈利能力带来不利影响;公司未来产品不能持续得到相关客户的认可,或者无法在市场竞争过程中保持优势,公司经营将因此受到不利影响。

三、技术风险

(一)新技术、新产品研发失败

风险智能制造装备的技术升级和产品更新换代速度较快,公司必须持续推进技术创新以及新产品开发,以适应不断发展的市场需求。报告期内,公司的研发费用投入金额较大,在成像检测、一体化控制、智能决策、激光应用、柔性组装等技术积累了丰富的技术成果。如果公司未来不能准确判断市场对技术和产品的新需求,或者未能及时跟上智能制造装备技术迭代节奏,公司产品将面临竞争力下降甚至被替代、淘汰的风险。

(二)研发人员流失风险

公司产品均为定制化设备,对研发人员的方案设计能力要求较高,产品在适应下游客户生产工艺的同时,还需要满足客户个性化应用需求,研发人员是公司保持产品竞争力的关键。虽然公司重视人才队伍的建设,与研发人员签署了竞业禁止协议,并采用技术人员持股等激励措施,但仍可能面临关键人才流失,进而导致公司技术研发能力下降的风险。

(三)关键技术被侵权风险

公司在长期科研实践过程中,经过反复的论证与实验,掌握了多项关键技术,这些关键技术是公司核心竞争力的保障。为避免公司关键技术泄露,公司及时申请了专利、软件著作权,并与员工签订保密协议,但仍存在关键技术被侵权的风险。

四、业绩下滑的风险

最近三年,公司营业收入分别为40,004.50万元、67,160.28万元和88,889.69万元,扣除非经常性损益后的净利润分别为5,732.58万元、11,979.52万元和7,515.77万元。2019年扣非后净利润有所下降,主要原因是研发费用增长幅度较大,其次管理费用和销售费用也有所增加,未来如果公司的收入不能保持持续增长,或者费用的增长幅度持续大于收入的增长幅度,可能导致公司的经营业绩增速放缓甚至下滑的风险。

五、税收政策变化风险

根据国务院《关于印发进一步鼓励软件企业和集成电路产业发展若干政策的通知》(国发〔2011〕4号)和财政部、国家税务总局下发的《关于软件产品增值税政策的通知》(财税〔2011〕100号)文件规定,对增值税一般纳税人销售其自行开发生产的软件产品,按17%的法定税率征收增值税后,对其软件产品增值税实际税负超过3%的部分实行即征即退政策,公司享受上述增值税优惠政策。报告期内,公司享受高新技术企业所得税优惠、研发费用加计扣除和软件产品增值税即征即退的优惠政策,享受的税收优惠总额为3,324.15万元、6,655.97万元、6,152.76万元和166.64万元,其中获得的增值税即征即退金额分别为2,428.05万元、4,427.79万元、3,358.08万元和104.27万元。如果未来国家上述税收政策发生重大不利变化,或者公司不能再享受增值税即征即退优惠,可能对公司经营成果带来不利影响。

六、财务风险

(一)存货风险

报告期各期末,公司存货账面余额分别为34,480.02万元、49,024.02万元、44,749.18万元和57,370.57万元,报告期内,存货周转率分别为1.01、0.93、1.14和0.21。公司产品根据客户需求定制化设计,生产销售周期较长,发出商品金额较大,存货周转较慢,倘若未来下游客户经营情况发生重大不利变化,不能按照合同约定购买公司产品,将导致公司产品滞销,当产品价格下降超过一定幅度时,公司的存货可能发生减值,面临较大的跌价风险,公司的经营业绩将受到不利影响。

(二)应收票据(含分类为应收款项融资)及应收账款(含分类为合同资产)无法收回的风险

报告期各期末,应收票据(含分类为应收款项融资)账面价值分别为23,268.13万元、24,812.83万元、26,682.69万元和30,237.45万元,应收账款(含分类为合同资产)账面价值分别为5,597.84万元、10,463.39万元、17,019.62万元和14,444.99万元,二者合计占总资产的比例分别为34.99%、25.11%、27.56%和21.20%,占比较高。公司应收票据(含分类为应收款项融资)虽然主要为应收银行承兑汇票,但仍存在少量应收商业承兑汇票。如果客户经营不善,公司存在商业承兑汇票到期无法收回的风险。公司的应收账款客户主要为国内大型锂电池厂商,客户信用良好,但若未来客户经营情况发生重大不利变化,应收账款将面临较大的无法收回风险。

(三)经营活动现金流净额波动的风险

报告期内,公司经营活动产生的现金流量净额分别为967.66万元、6,429.04万元、-9,121.48万元和394.33万元,波动较大。最近三年,公司经营活动产生的现金流量净额均低于净利润,主要原因是公司银行承兑汇票结算较多,且业务持续增长,导致公司采购支出和支付给员工的薪酬快速增长。未来,随着公司业务规模扩张,新增不同信用期的客户,销售回款与资金支出的时期存在不一致,可能导致经营现金流大幅波动,公司在营运资金周转上可能存在一定的压力。

(四)毛利率下降的风险

公司产品在稳定性、可靠性、生产精度、智能化水平等方面均有较强的核心竞争力,盈利能力较强。报告期内,公司主营业务毛利率分别为41.53%、42.42%、39.73%和35.52%。2018年以来,为了保持和提高竞争优势,公司新开发了行业内技术难度更高的机型,同时新开拓多个产品系列,新产品、新技术的经验相对较少,导致短期内毛利率呈下降趋势。如果未来该等新产品、新技术无法及时规模化、标准化,且市场竞争加剧,公司毛利率存在进一步降低的风险。

(五)净资产收益率下降的风险

最近三年,公司扣除非经常性损益后加权平均净资产收益率分别为80.41%、28.29%和12.50%,因公司净资产规模的不断扩大,使净资产收益率逐年下降。本次发行完成后,公司净资产将会比发行前有较大幅度的增长,鉴于募集资金投资项目产生效益需要一定的周期,项目产生的效益短期内难以与净资产的增长幅度相匹配,公司加权平均净资产收益率在短期内存在被摊薄的风险。

七、人工成本上升风险

最近三年各年末,公司的员工人数分别为934人、1,485人和2,232人,呈快速上升趋势。同时最近三年公司的员工薪酬支出分别为7,682.91万元、12,950.40万元和25,169.41万元,上升速度较快。随着公司生产经营规模的不断扩大,用工需求逐年增长,公司的人工成本可能会继续增加,进而面临较大的人工成本压力。

八、募集资金投资项目风险

(一)募投项目建设风险

本次发行募集资金投资项目均已经公司充分论证和系统规划,募投项目运行后有助于公司进一步提升研发和生产能力,对公司实现快速发展和增强公司核心竞争力具有重要意义。但募投项目建设是一个系统工程,周期长且环节多,如果受到宏观经济和市场环境等影响,或因募集资金不能及时到位,使工程进度、投资额与预期出现差异,将影响投资项目的顺利实施,从而影响公司的预期收益。

(二)募投项目市场拓展风险

本次募集资金投资项目是建立在充分市场调研以及审慎论证的基础上,但是项目建成及达产尚需较长时间,市场需求、竞争环境可能发生变化,同时,产能扩张将对公司的市场开拓及销售能力提出更高要求,如果公司产品在性能和价格方面无法满足市场需求,或因公司市场开拓不力而导致新增产能无法消化,则存在募集资金投资项目的效益不能如期实现的风险。

(三)折旧摊销大幅增加导致利润下滑风险

本次募集资金投资项目建成之后,公司固定资产和无形资产规模将大幅增加,项目投产后增加折旧和摊销金额较大。如果募投项目市场拓展不力或者发生其他重大不利变化,未能如期实现收益,则公司存在因折旧、摊销费大幅增加导致经营业绩下滑的风险。

九、发行失败风险

(一)发行认购不足风险

根据《证券发行与承销管理办法》,公开发行股票数量在4亿股(含)以下的,有效报价投资者的数量不少于10家,剔除最高报价部分后有效报价投资者数量不足的,应当中止发行;首次公开发行股票网下投资者申购数量低于网下初始发行量的,发行人和主承销商不得将网下发行部分向网上回拨,应当中止发行。根据《上海证券交易所科创板股票发行与承销实施办法》,首次公开发行股票网下投资者申购数量低于网下初始发行量的,发行人和主承销商应当中止发行。因此,发行人在首次公开发行过程中可能出现有效报价不足或网下投资者申购数量低于网下初始发行量的情形,从而导致发行认购不足的风险。

(二)未能达到预计市值上市条件的风险

发行人选择的具体上市标准为:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。根据《上海证券交易所科创板股票发行与承销实施办法》,发行人预计发行后总市值不满足其在招股说明书中明确选择的市值与财务指标上市标准的,应当中止发行。在发行人的证券发行过程中可能出现发行人预计发行市值达不到上市标准,从而导致发行人无法满足上市条件的风险。

十、客户销售收入波动风险

报告期内,公司主要客户中,新能源科技均为第一大客户,其产能持续扩张,设备投资额稳定增长。公司其他主要客户销售收入波动较大,虽然公司与主要客户合作关系良好,但是受下游行业发展阶段、客户投产周期等因素影响,部分客户并非持续进行大规模的设备采购,可能会导致公司对单个客户的收入波动较大。

十一、经营业绩分布不均的风险

公司设备需要经客户验收合格后才能确认收入,产品验收时点受下游客户的设备投产计划影响较大。同时,公司产品从发货到验收的时间较长,受设备工艺难度、客户产品更改以及测试物料供应等多种因素的影响,不同项目验收周期存在一定差异,从而可能导致公司收入和业绩全年分布不均匀。若投资者以某一季度或某半年业绩推算全年业绩,则可能出现对利元亨业绩和价值判断不准确从而造成投资决策失误的风险。

十二、新冠肺炎疫情对公司经营业绩影响的风险

2020年1月至今,新型冠状病毒肺炎对公司生产经营造成了一定的暂时性影响。目前,国际疫情持续爆发蔓延,世界经济下行风险加剧,不确定因素显著增多,全球供应链受到冲击。公司已制定了防控疫情的各项预案,但是疫情爆发期间实施隔离、交通管制等防疫措施对公司的采购、生产、销售环节造成了不利的影响。由于疫情导致的延期复工,使公司及主要客户、供应商的生产经营均受到一定程度的影响,公司原材料的采购、产品的生产及交付与往常相比有所延后,公司部分产品的安装及验收也存在延迟的情况。目前,新型冠状病毒肺炎疫情对于智能制造装备行业的影响尚难以预测,如果未来疫情在全球范围内进一步加剧且持续较长时间,则可能对全球经济造成较大冲击,进而对公司的生产经营带来较大不利影响。