中商产业研究院2020-11-11

中商情报网讯:上海百金化工集团股份有限公司主营业务为天然气法二硫化碳等硫系列化工产品的研发、生产与销售。二硫化碳为发行人最主要的产品,报告期合计销售占比超过90%。根据无机盐协会确认,发行人是全球二硫化碳行业规模最大的企业。在巩固发展二硫化碳产品的同时,发行人积极探索和发展下游硫系列精细化工产品,已成功研发并向市场推出硫氢化钠产品,报告期内发行人硫氢化钠的销售收入快速增长。

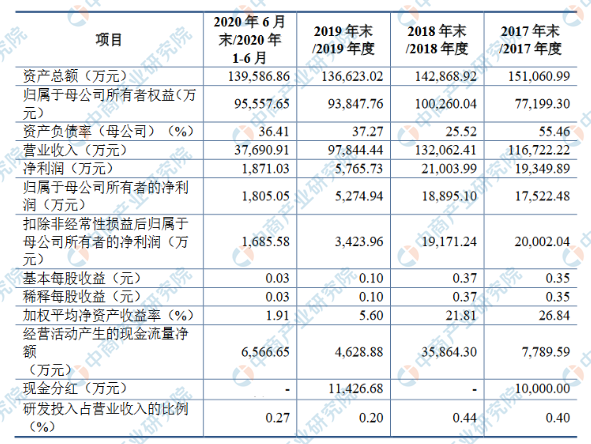

主要财务指标

上海百金化工集团股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为151,060.99万元,2018年度资产总额为142,868.92万元,2019年资产总额为136,623.02万元,2020年资产总额为139,586.86万元;2017年归属于母公司所有者权益为77,199.30万元,2018年归属于母公司所有者权益为100,260.04万元,2019年归属于母公司所有者权益为93,847.76万元,2020年归属于母公司所有者权益为95,557.65万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、经营风险

(一)二硫化碳市场价格大幅波动带来的经营业绩风险

发行人主营业务为天然气法二硫化碳等硫系列化工产品的研发、生产与销售,二硫化碳为发行人最主要的产品。报告期内,公司二硫化碳产品销售收入占公司主营业务收入的比例分别为97.74%、98.13%、95.74%及89.72%,二硫化碳的销售价格对公司的收入和利润水平有着重要的直接影响。公司二硫化碳的销售价格与下游粘胶纤维(主要为粘胶短纤)产品的价格具有较强的正相关性。受行业周期性波动、新增产能释放、中美贸易摩擦、宏观经济增幅放缓等因素影响,下游粘胶短纤销售均价由2017年的1.58万元/吨下跌至2019年的1.16万元/吨,降幅约为26.58%;2020年受新冠肺炎疫情的影响,下游粘胶短纤进一步创出近十五年间价格低位,2020年1-6月粘胶短纤销售均价约为0.91万元/吨,降幅约为21.55%。报告期内公司二硫化碳销售均价从2017年的0.39万元/吨下跌至2020年1-6月的0.23万元/吨,跌幅为41.13%。若二硫化碳市场价格持续降低,将导致公司营业收入、毛利、净利润等经营业绩进一步波动或大幅下降,可能需对公司存货等资产计提跌价准备,甚至在极端情况下将有可能导致公司出现亏损。

(二)下游粘胶纤维行业周期性波动的风险

发行人主营业务为天然气法二硫化碳等硫系列化工产品的研发、生产与销售。二硫化碳为发行人最主要的产品。报告期内,公司在粘胶纤维行业(主要为粘胶短纤)的产品销售收入占公司主营业务收入的比例分别为67.85%、61.10%、53.90%及45.43%,粘胶纤维行业为公司产品目前主要下游行业。受宏观经济增速放缓、下游行业周期性波动、中美贸易摩擦、新增产能集中释放等因素的影响,2019年我国粘胶短纤行业呈现阶段性供过于求的局面,行业利润空间持续压缩,粘胶短纤生产商整体经营情况不佳。从历年市场走势分析看,粘胶短纤行业周期一般为3-5年,粘胶短纤价格随着行业景气度的变动而变动。2019年,粘胶短纤行业景气度较低,粘胶短纤价格处于历史低位。若下游行业持续下行,粘胶纤维生产商的经营业绩可能持续下降,进而影响二硫化碳市场需求和价格,这将对公司未来经营业绩产生不利影响。

(三)主要原材料价格波动的风险

发行人的主要产品为二硫化碳,其主要原材料为天然气和硫磺。报告期内,二硫化碳成本结构中天然气金额占比分别为45.96%、44.26%、49.08%和54.63%,硫磺金额占比分别为30.21%、35.11%、29.19%和20.83%,各年比例变动主要系硫磺和天然气采购价格波动所致。发改委指导国内天然气行业定价。在能源消费结构转型升级的背景下,我国天然气需求保持快速增长势头。此外,每年北方采暖季用气高峰期间,天然气需求激增,供应不足,造成了国内天然气价格的季节性上涨,也会对行业利润产生一定的影响。我国是全球硫磺主要进口国,硫磺对外依存度较大,因此其价格受国际供给影响较大。我国硫磺主要消费市场为化肥生产企业。一方面,化肥行业受国家政策影响大,另一方面,由于化肥消费与农作物种植用肥时间周期相适应,因此化肥行业存在季节性波动的特征。硫磺价格受国家政策调整、国际硫磺价格波动及下游行业季节性变动影响较大。若天然气、硫磺的价格出现较大不利波动,将不利于发行人控制生产成本,从而会对生产经营造成不利影响。

(四)业务及产品单一的风险

报告期内,发行人二硫化碳产品实现销售收入分别为112,429.45万元、125,591.63万元、90,482.10万元和32,314.34万元,分别占公司主营业务收入的97.74%、98.13%、95.74%和89.72%。二硫化碳的销售收入很大程度决定了发行人的盈利水平。2019年,二硫化碳价格出现大幅波动导致发行人经营业绩出现大幅下降。未来如果发行人未能及时开发出其他能为公司带来经济利益的产品或其他产品占比提升低于预期,未来可能因二硫化碳产品价格或市场需求下降导致公司销售收入减少,从而对公司的经营业绩产生不利的影响。

(五)经营业绩大幅波动的风险

发行人主营业务为天然气法二硫化碳等硫系列化工产品的研发、生产与销售。报告期内,公司分别实现营业收入116,722.22万元、132,062.41万元、97,844.44万元和37,690.91万元,实现净利润19,349.89万元、21,003.99万元、5,765.73万元和1,871.03万元,报告期内公司经营业绩出现了较大波动。二硫化碳行业具有周期性,受此影响,公司经营业绩存在一定周期性波动,未来亦不排除公司经营业绩出现大幅波动的情形,这将对公司的生产、经营、管理产生影响。

(六)安全生产的风险

二硫化碳是易燃易爆的危险化学品,原材料天然气、硫磺及生产过程中副产的硫化氢为易燃易爆危化品,与空气混合能形成爆炸性混合物,遇明火、高热能引起燃烧爆炸;硫化氢为高毒性气体,人体吸入可引起中毒或身亡。若因发行人生产、储存或运输过程中操作不当或其他原因发生安全事故,可能会造成人员伤亡及经济损失,或下游行业发生安全生产事故导致被停产或限产,则将对发行人的生产经营构成不利影响。

(七)环境保护的风险

近年来,我国对环境保护的要求日趋严格,对大气污染防治及排放物的总量控制方面也有明确要求。根据国务院关于印发《“十三五”节能减排综合工作方案的通知》(国发〔2016〕74号),到2020年,全国化学需氧量、二氧化硫、氮氧化物排放总量分别控制在2,001万吨、1,580万吨、1,574万吨以内,比2015年分别下降10%、15%和15%。发行人排放的主要污染物为二氧化硫,发行人一直注重环境保护和治理的工作,不断地通过工艺改进减少污染物的排放。随着国家对环保要求的不断提高及社会对环境保护意识的不断增强,政府可能会颁布新的法律法规,提高环保标准。若发行人未及时跟进,导致发行人可能面临因无法满足行业监管政策及产业政策的要求而无法正常经营的风险,或者因政策的变更导致发行人无法取得新建或改扩建项目的行政许可文件,将对发行人生产经营造成不利影响;此外,发行人的下游行业对环保的要求亦日趋严格,若因下游行业环保问题导致下游企业限产或停工从而带来二硫化碳需求的萎缩,将对发行人的生产经营带来不利影响。

(八)潜在竞争者进入的风险

近年来,二硫化碳行业的发展引起了许多潜在进入者的关注并已经吸引一部分潜在进入者逐步进入该领域,导致二硫化碳行业供给增加、竞争加剧,对二硫化碳销售价格带来一定不利影响。未来发行人若不能紧跟行业发展步伐,不断提高产品竞争力,发行人将面临市场占有率及经营业绩下降的风险。

(九)天然气供应的风险

2012年12月国家发改委出台了《天然气利用政策》,“将天然气用户分为城市燃气、工业燃料、天然气发电、天然气化工和其他用户;并综合考虑天然气利用的社会效益、环境效益和经济效益以及不同用户的用气特点等各方面因素,天然气用户分为优先类、允许类、限制类和禁止类。要按照天然气利用优先顺序加强需求侧管理,鼓励优先类、支持允许类天然气利用项目发展。”发行人属于《天然气利用政策》中允许类,使用顺序位列优先类之后。此外,在能源消费结构转型升级背景下,我国天然气需求保持快速增长。近年来国内产量远落后于需求增速,因此更多的需要依赖进口。2019年,我国天然气进口1,332亿方(其中管道运输天然气514亿方,占比约为38%),对外依存度达到42.94%。如果未来上游供气企业在天然气调配平衡中因政策或其他因素不能满足发行人的用气需求,将对发行人生产经营产生较大影响。

(十)供应商相对集中的风险

报告期内,公司采购的原材料及能源主要为基础能源天然气及基础原料硫磺,因基础能源供应商较少及公司采用集中采购策略,公司原材料及能源类供应商集中度较高。2017年度、2018年度、2019年度及2020年1-6月,公司向前五大原材料及能源类供应商的采购金额分别为32,671.20万元、38,300.43万元、37,874.60万元及15,298.80万元,占当期原材料及能源采购总额的比例分别为71.09%、64.76%、67.49%及72.93%。若公司与主要原材料及能源类供应商的合作关系不再存续,或供应商因国家产业政策、自身经营风险等原因无法匹配公司的采购订单,且公司无法寻找替代方案,将对公司未来的生产经营产生不利影响。

(十一)新型冠状病毒肺炎疫情对公司经营情况带来影响的风险

2020年初,新型冠状病毒肺炎疫情爆发并迅速蔓延,虽然目前国内新冠肺炎疫情形势好转,但“外防输入、内防扩散”的疫情防控形势仍较为严峻。公司主要工厂位于新疆、山东、江苏、安徽等地,靠近下游主要客户,如新疆雅澳科技有限责任公司、新疆天泰纤维有限公司位于新疆,山东银鹰化纤有限公司位于山东,赛得利位于江苏等地。2020年6月以来,我国新疆、北京、山东等多地爆发偶发聚集性新冠肺炎疫情,阶段性影响当地正常的经济活动,当地企业正常的生产经营亦受到不同程度的影响。如果未来公司主要工厂、主要客户所在地出现疫情且短期无法得到有效控制,将影响公司及主要客户的正常生产经营,进而可能对公司未来经营业绩产生不利影响。

二、财务风险

(一)毛利率下降的风险

2017年、2018年、2019年、2020年1-6月,发行人主营业务毛利率分别为36.53%、32.82%、18.85%和16.53%1,2019年及2020年1-6月毛利率下降主要系二硫化碳产品价格下降幅度超过同期成本下降所致。若未来二硫化碳销售价格进一步下降,主要原材料价格上升,则公司将面临毛利率进一步下降的风险。

(二)应收账款的风险

报告期各期末,发行人应收账款账面价值分别为14,253.69万元、15,962.62万元、14,317.06万元和16,214.14万元,占营业收入的比例分别为12.21%、12.09%、14.63%和21.51%(已年化处理)。报告期各期末,应收账款前五名占应收账款账面余额的比例分别为42.71%、40.56%、49.21%和42.51%。若主要客户经营状况发生重大不利变化,发行人可能面临应收账款无法收回的风险。

(三)存货减值的风险

报告期各期末,公司存货账面价值分别为3,766.79万元、4,095.75万元、4,656.75万元和4,212.25万元,呈现上升趋势。公司已根据企业会计准则要求对存货进行减值测试。若未来市场需求发生变化,原材料和库存商品市场价格下降,可能存在存货成本高于可变现净值的情形,公司将面临存货减值的风险。

(四)报告期内投资收益占利润总额较大的风险

报告期内,公司投资收益分别为4,875.46万元、4,301.28万元、3,182.55万元和2,666.01万元,占公司当期利润总额比例分别为19.34%、16.30%、48.43%和151.63%,占比较高。公司的投资收益主要来源于对参股公司兴发金冠、印度百金和滨海天然气的长期股权投资收益,为延伸产业链和业务布局,发行人作为创始股东,分别与兴发集团(股票代码:600141)设立合营企业兴发金冠、与印度菲尔实业有限公司设立联营企业印度百金。其中,兴发金冠主要从事二硫化碳、二甲基亚砜的生产,二甲基亚砜是一种主要运用于医药行业的精细化工产品,产品附加值高,以二硫化碳生产过程中副产硫化氢作为原料,可实现循环经济;印度百金主要在印度从事二硫化碳的生产,以实现发行人海外市场延伸。滨海天然气系发行人联营企业,子公司山东金典持有其16.25%的股权且发行人向其派驻董事,主营业务为天然气储运、天然气技术开发服务、燃具销售,其为发行人上游天然气销售商提供天然气管道运输服务。如果上述企业因自身经营原因导致经营业绩下降,将可能导致发行人投资收益下滑,从而对发行人盈利水平带来不利影响。

(五)不能持续享受税收优惠的风险

公司全资子公司玛纳斯金元利属于从事国家鼓励类产业的内资企业。根据《关于深入实施西部大开发战略有关税收政策问题的通知》(财税〔2011〕58号)及《关于延续西部大开发企业所得税政策的公告》(财政部公告2020年第23号)相关规定,自2011年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。报告期内,子公司玛纳斯金元利的企业所得税减按15%税率计缴。根据财政部、国家税务总局联合印发的《关于促进残疾人就业增值税优惠政策的通知》(财税[2016]52号),公司按照实际安置的残疾人员人数享受即征即退增值税的优惠。报告期内,子公司玛纳斯金元利因安置残疾人员享受的增值税即征即退金额分别为591.53万元、582.20万元、452.95万元和96.30万元。未来如果国家税收政策发生重大不利变化,或者发行人及其子公司无法满足相关法律、法规规定的税收优惠条件,公司的相关税费将会上升,进而对公司经营业绩产生一定的影响。

三、技术风险

(一)研发失败的风险

公司当前及未来一段时间内的研发投入主要集中在硫系列化工产品上。随着行业的迅速发展,如果公司对未来市场发展趋势及公司技术研究方向缺乏前瞻性判断,公司的研发投入与市场发展不相吻合,则公司所研发的技术成果将难以转化为市场化产品及服务,无法为公司带来经济效益,可能对公司的长远发展和经营业绩产生不利影响。

(二)知识产权保护或核心技术泄露的风险

公司主营业务主要依托“天然气法二硫化碳清洁生产工艺”等核心技术,核心技术是公司保持技术领先和市场竞争优势的重要因素。若出现知识产权保护不力、保密措施管理不当、核心技术人员大规模离职等情况,导致公司核心技术泄密、流失,可能会对公司的经营业绩产生不利影响。

四、募集资金投资项目风险

(一)不溶性硫磺项目实施风险

不溶性硫磺为发行人本次募集资金投资项目的新增产品,若在本次募集资金投资项目实施过程中,市场环境、客户需求、技术水平等方面出现重大不利变化,将可能影响项目的实施效果,从而影响发行人的盈利水平。

(二)募集资金投资项目新增产能的消化风险

由于宏观经济形势和市场竞争存在不确定性,在公司募集资金投资项目投产过程中,可能面临产业政策变化、市场环境变化等诸多不确定因素,导致募集资金投资项目新增产能无法完全消化或实际效益与预计情形存在一定的差异。如果公司下游市场增长未及预期或市场开拓受阻,将有可能导致部分生产设备闲置、人员富余,无法充分利用全部生产能力,增加费用负担,进而对募投项目的实际效益产生不利影响。

(三)净资产收益率下降的风险

本次募集资金投资项目顺利实施后,发行人净资产规模将大幅上升,每年将新增固定资产折旧及无形资产摊销,而发行人现有业务短期内不能同比例增长;此外,募集资金投资项目完成后,若因项目经营管理不善,也可能导致项目收益不达预期。发行人存在净资产收益率下降的风险。

五、公司规模扩张带来的管理和内控风险

随着公司经营规模的持续扩张、市场份额的逐步提升,对公司管理体系、内控制度提出了更高的要求。如果公司不能进一步健全完善管理和内控制度,则会存在管理能力无法适应经营规模增长的风险,制约企业的长期持续健康发展。

六、本次发行摊薄即期回报的风险

由于募集资金到位会使得公司净资产大幅增加,而募投项目的投资建设、效益转化需要一定的周期,短期内募投项目无法产生经济效益,公司在发行当年每股收益、加权平均资产收益率等财务指标受到股份增加摊薄而下降,存在本次发行摊薄即期回报的风险。

七、实际控制人控制的风险

本次发行前,孔庆然、张美连、孔庆兴及孔庆泽为发行人共同实际控制人,合计控制发行人72.91%的股权。本次发行完成后,实际控制人仍将对发行人保持控制地位。发行人建立了较为完善的公司治理结构,保护中小投资者权益,但仍可能存在实际控制人利用其控制地位,通过行使表决权对发行人经营决策、财务等产生重大影响,从而有可能损害发行人及中小股东的利益。

八、地缘政治风险

近年来,国际局势跌宕起伏,各种不确定、不稳定因素频现。目前发行人在印度设立联营公司,而地缘政治问题可能对某些国家或地区的经济贸易发展产生显著影响,不排除由于当地政府相关政策变化而对公司在相关国家或地区的利益带来不利影响。

九、发行失败的风险

公司本次拟申请在深圳证券交易所创业板公开发行股票,根据《深圳证券交易所创业板股票发行上市审核规则》《深圳证券交易所创业板股票上市规则(2020年修订)》等有关规定,公司须满足相应的上市条件,本次发行上市相关文件须经过深圳证券交易所审核,并报送中国证监会履行注册程序。本次发行能否通过深圳证券交易所的审核并取得中国证监会同意注册决定及最终取得同意注册决定的时间存在一定不确定性。同时,本次发行的发行结果也受到证券市场整体情况、投资者对本次发行方案的认可程度等多种因素的影响,公司存在因发行认购不足等情况导致发行中止甚至发行失败的风险。