浙江齐治科技股份有限公司拟在创业板上市 上市主要风险分析

中商产业研究院 2020-11-13 16:15

中商情报网讯:浙江齐治科技股份有限公司主要从事轨道工程装备产品的研发、生产、销售与维修业务,基于线路、桥隧、接触网等轨道基础设施的运用状态和变化规律,针对产品不同工况的地理地貌特征、复杂作业环境、线路运营条件以及操作管理要求,为客户提供线路、桥隧、接触网等轨道基础设施施工、养护所需的工程装备类定制化产品,以满足客户多元化需求。公司主要产品包括大型养路机械、轨道车辆及接触网作业车。

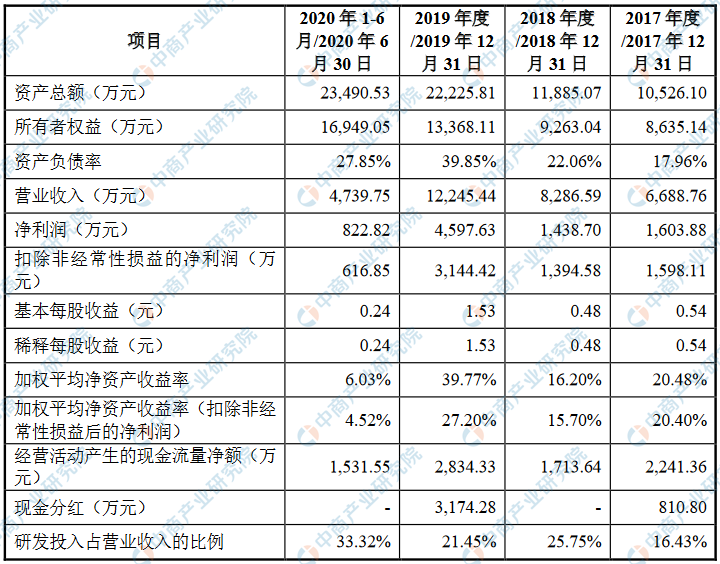

主要财务指标

浙江齐治科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为10,526.10万元,2018年度资产总额为11,885.07万元,2019年资产总额为22,225.81万元,2020年资产总额为23,490.53万元;2017年归属于母公司所有者权益为8,635.14万元,2018年归属于母公司所有者权益为9,263.04万元,2019年归属于母公司所有者权益为13,368.11万元,2020年归属于母公司所有者权益为16,949.05万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)技术升级迭代风险

发行人所处行业为网络安全行业,细分领域为数据中心安全领域。网络安全行业的发展呈现技术升级与产品迭代迅速的特点,用户面临的安全环境及对产品的需求也在不断变化,本行业企业需具备对网络安全行业发展趋势的准确预测能力,及时根据预测调整创新方向,并将创新成果转化为成熟产品推向市场。得益于多年的技术研发和经验积累,公司能够紧密贴合用户的市场需求,持续进行产品升级和创新,但若公司技术创新步伐未能契合网络安全技术和数据中心技术升级迭代的趋势、对技术研究和开发的路线做出合理规划,将可能导致公司竞争力减弱,或者核心技术发展滞后甚至被替代的风险。

(二)技术人才短缺及流失的风险

网络安全行业属于专业人才稀缺的行业,存在明显的人才壁垒。经验丰富的专业人才是网络安全企业未来可持续发展的基础,直接决定了网络安全企业的综合竞争力。公司已拥有一支专业的技术人才队伍,建立了较为完善的考核和激励机制,营造了良好的企业文化,努力创造条件吸引、培养和留住人才。但随着网络安全行业竞争的不断加剧,同行业企业对专业技术人才的竞争也日趋激烈。如果未来公司的人力资源政策、考核和激励机制、企业文化等未能满足公司发展的需要,难以吸引和稳定核心人员,将可能造成技术人才短缺及流失,降低公司核心竞争力。

(三)研发失败风险

网络安全行业是技术密集型行业。为保持市场领先优势,提升技术实力和核心竞争力,公司需要不断进行新技术创新、新产品研发,以应对用户日益增长的多样化需求。公司技术及产品的研发涉及到大量的数据中心相关的底层、核心的网络安全技术,该等技术可借鉴的资料少,掌握难度大,需要对相关知识及代码进行长期积累与总结,需要投入大量的人力与时间资源进行攻关。如果公司不能突破和掌握相关技术,或者技术未能有效应用于产品,导致公司不能及时满足用户的需求,则公司可能面临技术及产品研发失败的风险,从而对公司经营业绩和盈利能力带来不利的影响。

二、财务风险

(一)收入增速下滑风险

报告期各期,公司的营业收入分别为6,688.76万元、8,286.59万元、12,245.44万元和4,739.75万元,2018年较2017年、2019年较2018年发行人营业收入增长率分别为23.89%、47.77%,公司处于收入快速增长阶段。尽管目前公司所属行业受国家产业政策支持,且公司发展状况、技术水平、销售、经营、研发和管理模式均未发生较大变化。但若未来行业竞争加剧,公司不能持续巩固和提升市场竞争优势、产品技术更新迭代速度不及预期、市场开拓能力下滑、募集资金投资项目的实施不及预期等,则公司业绩增长速度可能会下滑。

(二)净利率下滑风险

报告期各期,公司的净利率分别为23.98%、17.36%、37.55%、17.36%,净利率处于较高水平。若未来出现市场竞争加剧、行业政策调整等情形,或公司未能在技术研发以及业务推广等方面保持竞争优势、维持品牌影响力,将可能导致公司产品价格下滑,从而导致净利率下滑风险。

三、经营风险

(一)产品单一风险

公司自创立以来一直专注于数据中心安全产品的发展和创新,并在产品、技术、研发、品牌等方面形成了自身的优势。报告期内,公司主营业务收入主要来源于访问控制审计系统产品。2017年至2020年6月,公司访问控制审计系统收入占同期主营业务收入之比为93.54%、80.74%、70.11%、62.10%。公司产品类别单一,未来可能因数据中心安全市场竞争加剧、产品价格下降或下游行业需求量下降导致公司的产品销售量减少,将会对公司的经营业绩产生不利的影响。

(二)市场竞争加剧的风险

我国网络安全行业正处于快速成长期,网络安全需求呈多元化的趋势,为数据中心安全厂商的差异化定位提供了可能。同时,由于网络安全行业各细分领域的技术差异程度较高,虽然网络安全厂商数量较多,但市场竞争主要集中在各细分领域内的专业厂商之间。经过多年的发展,公司在数据中心安全细分领域已具有一定的市场影响力,但未来随着市场竞争的加剧,具有资金、客户、人才、技术以及品牌等优势的各细分龙头厂商可能会依托已有的核心技术及客户群向其他细分市场渗透。如果公司不能准确把握行业发展动态,未能根据技术发展和客户需求及时进行创新,则会在激烈的市场竞争中面临竞争力和市场影响力减弱的风险。

(三)市场拓展不利的风险

随着我国政府对网络安全的重视程度不断提高,政策对行业发展的引导和推动不断加强,用户对网络安全产品的需求不断增长。公司利用自身在客户中的良好基础及优势,计划加大销售体系的投入,提升公司营销服务水平,以不断拓展下游客户及用户,推广数据中心安全管理产品。但若公司的拓展策略、营销服务水平等不能很好地适应并满足用户需求,公司将面临市场拓展不利的风险。

(四)新冠疫情影响风险

2019年12月以来,新型冠状病毒肺炎疫情爆发,致使我国许多行业遭受了不同程度的影响,并已在全球范围内蔓延。自2020年2月中旬以来,在我国疫情逐步得到控制的情形下,公司生产经营逐步实现正常化。但新冠疫情可能导致整体经济形势变化,影响公司目标客户的生产经营,可能对公司业务拓展方面产生不利影响。

四、内部控制风险

(一)渠道商管理不善风险

公司产品用户的区域和行业分布广泛,公司销售采用渠道销售、直接销售和OEM销售相结合的模式,多种销售模式互相配合共同进行市场开拓。报告期各期,公司渠道收入占比分别为67.90%、67.02%、57.43%、38.70%。公司已建立了符合自身发展阶段且较为健全的渠道销售体系,但随着未来公司经营规模的继续扩大,公司对渠道商管理的难度也将加大,若公司不能及时提高渠道商管理能力,可能对公司品牌和产品销售造成不利影响。

(二)实际控制人控制不当风险

公司实际控制人为吴强、蔡永娟,本次发行前二人合计控制公司79.69%股份。虽然公司目前已经按照《公司法》《证券法》《上市公司章程指引》等法律法规和规范性文件的规定,建立了比较完善的公司治理结构,并得到有效运行,但并不能排除实际控制人利用其控制地位,对公司发展战略、生产经营决策、利润分配和人事安排等重大事项实施不当影响或侵占公司利益,进而损害公司及公司其他股东利益的风险。

(三)组织管理风险

报告期内,随着经营规模扩大,公司的资产规模、员工人数均持续增加。目前公司经营规模仍相对较小,但随着募集资金投资项目的实施,公司资产规模和人员规模将会大幅增长,对组织管理制度及管理体系提出了更高的要求。尽管公司在发展过程中已按照现代企业制度的要求建立了较为完善的组织管理制度及管理体系,但若相应管理制度及管理人员水平无法满足业务、资产、人员快速增长的需求,将对公司的经营效率和盈利水平产生不利影响。

五、政策与法律风险

(一)增值税及所得税税收优惠政策变动的风险

根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)的规定:增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。公司销售自行开发生产的软件产品享受该税收优惠政策。如果未来软件产品增值税税收优惠政策发生不利变化,将给公司经营业绩带来一定程度的不利影响。根据《中华人民共和国企业所得税法》第二十八条的规定,国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税。2017年11月13日,公司取得由浙江省科学技术厅、浙江省财政厅、浙江省国家税务局、浙江省地方税务局联合颁发的《高新技术企业证书》(编号为GF201733002800,证书有效期为2017年-2019年),认定公司为高新技术企业,2017年度公司企业所得税按照15%计缴。经浙江省发展和改革委员会认证,公司系国家规划布局内重点软件企业。根据财政部、国家税务总局《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)的相关规定,公司可享受国家规划布局内重点软件和集成电路设计企业所得税优惠政策。2018年度、2019年度、2020年1-6月公司企业所得税按照10%计缴。如果国家所得税税收优惠政策发生不利变化,公司将无法继续享受优惠税率。因此,公司存在所得税税收优惠政策变动的风险。

(二)财政补贴变化产生的风险

我国政府一直重视高新技术企业的发展,并给予重点鼓励和扶持。如果政府对公司所处行业及高新技术企业的扶持政策发生变化,将对公司的发展产生一定的影响。

六、发行失败风险

根据相关法规要求,若本次发行时有效报价投资者或网下申购的投资者数量不足法律规定要求,或者发行时总市值未能达到预计市值上市条件的,本次发行应当中止,若发行人中止发行上市审核程序超过交易所规定的时限或者中止发行注册程序超过3个月仍未恢复,或者存在其他影响发行的不利情形,或将会出现发行失败的风险。

七、发行后净资产收益率下降的风险

预计本次发行完成后,公司净资产将有较大幅度的增长(募投项目拟投入资金4.05亿)。由于募集资金投资项目须有一定的建设周期,募集资金产生经济效益存在一定的不确定性和时间差。因此,短期内公司净资产收益率可能有一定幅度的下降,从而存在净资产收益率下降的风险。

八、募投项目达不到预期效益导致公司业绩受损的风险

根据行业发展趋势及公司战略规划,公司的募集资金将投向基于“零信任”架构的安全产品研发及产业化项目和下一代安全管理平台建设项目,预期上述两个产业化项目将增加公司未来的盈利。同时为了保障公司可持续发展,公司将对研发中心及营销服务网络进行建设升级。公司本次发行募集资金投资项目是依据行业发展趋势及公司发展战略制定的,并进行了详尽的可行性分析,但未来在开拓新市场、推销新产品的过程中依然会面临一定的不确定性。如果本次募投项目涉及的新技术、新产品研发失败,或者新技术、新产品的未来市场空间低于预期,或者公司推广新技术、新产品的市场效果不佳,公司将会面临募集资金投资项目投产后达不到预期效益从而导致经营业绩受损的风险。

九、预测性陈述存在不确定性的风险

公司招股说明书列载有若干预测性的陈述,涉及公司所处行业的未来市场需求、公司未来发展规划、业务发展目标等方面的预期或相关的讨论。尽管公司及公司管理层相信,该等预期或讨论所依据的假设是审慎、合理的,但亦提醒投资者注意,该等预期或讨论是否能够实现仍然存在较大不确定性。鉴于该等风险及不确定因素的存在,公司招股说明书所列载的任何前瞻性陈述,不应视为公司的承诺或声明。