中商产业研究院2020-12-11

中商情报网讯:安徽铜冠铜箔集团股份有限公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。

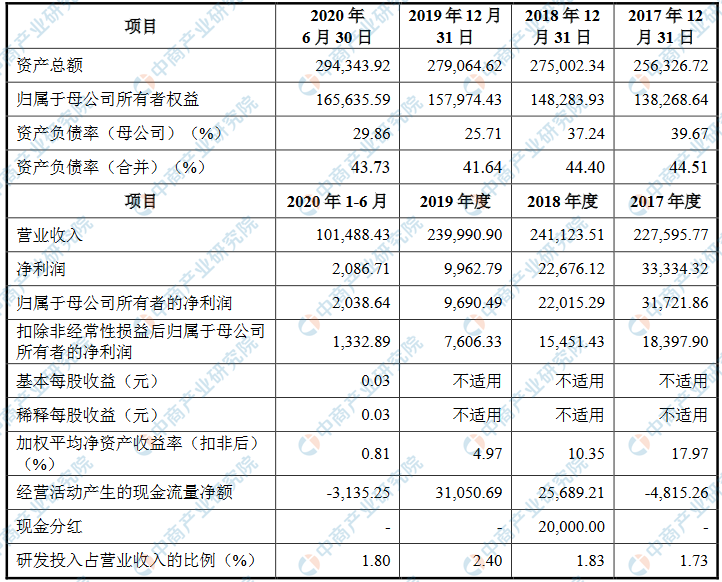

主要财务指标

安徽铜冠铜箔集团股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为256,326.72万元,2018年度资产总额为275,002.34万元,2019年资产总额为279,064.62万元,2020年资产总额为294,343.92万元;2017年归属于母公司所有者权益为138,268.64万元,2018年归属于母公司所有者权益为148,283.93万元,2019年归属于母公司所有者权益为157,974.43万元,2020年归属于母公司所有者权益为165,635.59万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、行业及市场风险

(一)宏观经济周期波动的风险

公司主要从事各类高精度电子铜箔的研发、制造和销售等,主要产品按应用领域分类包括PCB铜箔和锂电池铜箔。其中,PCB铜箔下游行业主要为电子信息行业,终端应用领域包括通信、计算机、消费电子和汽车电子等;锂电池铜箔下游行业主要为新能源行业,终端应用领域包括新能源汽车、电动自行车、3C数码产品、储能系统等。公司产品的下游应用领域对国内外宏观经济、经济运行周期变动较为敏感。如果国内外宏观经济发生重大变化、经济增长速度放缓或出现周期性波动,公司部分下游企业经营可能因此面临不利影响,进而传导至上游的铜箔企业,若公司未能及时调整公司的经营策略,可能对公司的生产经营和盈利能力造成不利影响。

(二)PCB行业风险

2019年起,国内外经济形势有所转变,国家开始强调通过“新基建”拉动经济增长,且随着技术进步和产业升级,更多的PCB企业订单从国外厂商转向国内一流铜箔厂商。预计依靠5G和云计算(IDC设备)的建设拉动以及进口替代需求,我国PCB铜箔产业特别是高端铜箔产品将在未来年度实现较好的增长趋势。近年来,公司持续在高端铜箔产品端发力,已成功开发RTF电子铜箔产品并于2019年实现量产,截至本招股说明书签署日,公司研发的最新一代5G通讯用HVLP铜箔产品已处于客户测试阶段。尽管公司在高频高速电路用PCB铜箔领域处于国内领先地位。但若未来5G商用进度放缓、进口替代情况不及预期,或公司在5G领域的产品竞争力不足、新产品市场拓展低于预期,将会对公司的产品出货、业绩增长等造成不利影响。

(三)锂电池行业风险

公司锂电池铜箔产品主要应用于新能源汽车领域,近年来,国内外已出台多项政策鼓励新能源汽车行业发展。随着市场变化,国家对新能源汽车补贴政策也有所调整。如果新能源汽车补贴政策退坡超过预期或相关产业政策、海外市场情况发生重大不利变化,可能会导致锂电池行业景气度下滑,进而影响公司经营业绩。

二、技术风险

(一)新产品和新技术开发风险

公司主要从事各类高精度电子铜箔的研发、制造和销售等。公司所处的行业是技术密集型行业,随着铜箔行业竞争加剧及下游行业的不断发展,公司需要不断进行技术创新、改进工艺,才能持续满足市场竞争发展的要求。如果公司的技术研发效果未达预期,将导致公司面临技术创新带来的风险,影响公司的盈利能力。

(二)核心技术人员流失风险

公司通过长期技术积累和发展,培养了一支高水平、强有力的技术研发团队,形成了较强的自主创新能力,技术研发水平位于行业前列。如果未来公司核心技术人员流失,公司的产品研发和制造将受到不利影响,使公司处于市场竞争的不利地位。

三、经营风险

(一)业绩下滑风险

2017-2019年及2020年1-6月,公司营业收入分别为227,595.77万元、241,123.51万元、239,990.90万元及101,488.43万元;分别实现净利润33,334.32万元、22,676.12万元、9,962.79万元及2,086.71万元。报告期内,发行人业绩呈下滑趋势,主要系受下游行业景气度下滑若未来铜箔行业景气度持续下滑,将对公司业务增长、产品销售或生产成本产生不利影响,仍可能导致公司经营业绩出现下滑的风险。

(二)新型冠状病毒肺炎疫情影响经营业绩的风险

2020年,新型冠状病毒肺炎疫情全球持续蔓延,国内乃至全球众多企业受疫情影响导致停工停产。因隔离措施、交通管制等防疫管控措施的影响,发行人的采购、生产和销售等环节在短期内均受到了一定程度的影响。目前,公司虽然已全部复工,生产经营状况较为稳定,但新型冠状病毒肺炎疫情已对2020年上半年的业绩产生不利影响。未来如果疫情不能得到有效控制或继续恶化,全球产业链将继续遭受冲击,进而出现各企业复工率或下游需求不断下降的情形,进一步影响公司产品的生产组织、产品交付等,继而对公司的生产经营造成不利影响,甚至出现利润下滑的情况。

四、财务风险

(一)关联采购占比较高风险

报告期内,公司向铜陵有色及其子公司的关联采购金额分别为149,129.78万元、170,813.99万元、167,302.72万元和73,497.04万元,占营业成本的比例分别为81.78%、84.69%、78.45%和78.31%,关联采购占比较高。关联采购主要为向控股股东铜陵有色采购原材料阴极铜,报告期内,公司向铜陵有色采购阴极铜的金额分别为134,941.21万元、163,457.42万元、160,586.42万元和71,203.37万元,占营业成本的比例分别为74.00%、81.05%、75.30%和75.87%。发行人向控股股东铜陵有色采购阴极铜商品主要原因系铜陵有色阴极铜品质较高,且具有地域优势,如公司从其他地区采购阴极铜,则运费较高,不具备经济效益。阴极铜属于期货市场大宗商品,市场价格透明,公司采购价格参照市场公开报价,同时,发行人按照已制定有效的公司治理制度和相关审批权限履行了内部决策程序。尽管目前发行人已制定相关内控制度,关联交易定价公允,不存在通过关联交易输送利益的情形,但未来,若上述内控制度得不到有效运行,则关联采购可能对公司的经营业绩造成不利影响。

五、募集资金投资项目风险

(一)募集资金投资项目实施风险

本次募集资金均围绕公司主营业务进行,用于扩大公司产品的生产能力和提高研发能力等。虽然公司已对募投项目进行了充分的可行性论证,但此可行性论证是基于对目前市场环境、产品价格、技术发展趋势、原材料价格等因素的预期所作出的。在项目实施过程中,公司可能面临产业政策变化、技术进步、市场供求调整等诸多不确定因素,导致募集资金投资项目不能如期实施,或实施效果与预期值产生偏离,给公司的生产经营带来不利影响。

(二)新增产能消化风险

铜陵有色铜冠铜箔年产2万吨高精度储能用超薄电子铜箔项目(二期)达产后,公司高性能电子铜箔的生产规模将有一定程度的提升。但如果公司下游市场增长未及预期、市场开拓受阻或销售能力未达预期,将有可能导致部分产品滞销、生产设备闲置、人员富余等情况的出现,无法充分利用全部生产能力将增加费用负担,对公司经营造成不利影响。