中商产业研究院2020-12-14

中商情报网讯:珠海鸿瑞是一家提供工业控制信息安全技术综合应用解决方案与服务的高新技术企业,自成立以来专注于工业控制信息安全领域,主营业务为从事工业控制信息安全技术软件、硬件的开发与销售,并基于上述产品为客户提供工业控制信息安全技术综合应用的解决方案、技术支持和后续服务等。

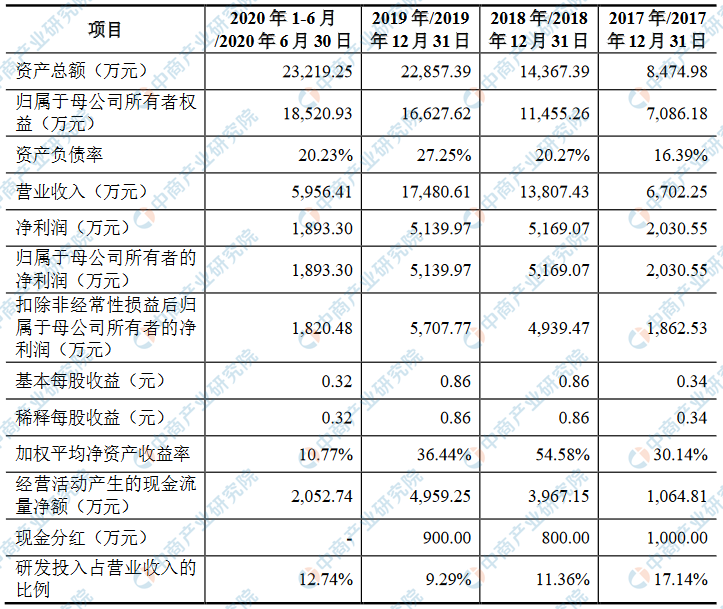

主要财务指标

珠海鸿瑞资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为8,474.98万元,2018年度资产总额为14,367.39万元,2019年资产总额为22,857.39万元,2020年资产总额为23,219.25万元;2017年归属于母公司所有者权益为7,086.18万元,2018年归属于母公司所有者权益为11,455.26万元,2019年归属于母公司所有者权益为16,627.62万元,2020年归属于母公司所有者权益为18,520.93万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)技术创新、新产品开发风险

公司的核心技术主要应用于工业控制信息安全产品的生产及服务。鉴于工业控制系统现场环境要求本身具有多样性与特殊性,同时随着信息技术的高速发展,公司必须根据市场发展把握创新方向,持续不断地推进技术创新,并将创新成果转化为成熟产品推向市场,以适应不断发展的市场需求。如果公司不能及时准确地预测和把握工业控制信息安全技术的发展趋势,,将可能延缓公司在关键技术和关键应用上实现突破的进度,导致公司面临被竞争对手赶超、核心技术发展停滞甚至被替代的风险。

(二)公司产品研发失败风险

发行人成立之初便专注于工业控制信息安全领域,主营业务为从事工业控制信息安全技术软件、硬件的开发与销售,并基于上述产品为客户提供工业控制信息安全技术综合应用的解决方案、技术支持和后续服务等。2017年至2020年6月,发行人发生的研发费用分别为1,148.56万元、1,567.92万元、1,624.26万元和759.07万元,占营业收入比例分别为17.14%、11.36%、9.29%和12.74%,研发投入较大,若公司后续新产品及技术研发进程较慢,市场认可度达不到预期效果,将对公司的盈利水平造成一定影响。

(三)核心技术人员流失风险

工业控制信息安全行业的对应市场为工业领域中的各行各业,技术人员除了需要具备相关软件开发专业知识外,还需了解对应市场行业的业务系统和行业特质。因此,高水平、经验丰富的研发及技术服务人员对于企业保持市场竞争力尤为重要。若公司核心技术人员大量流失,可能造成在研项目进度的推迟、甚至终止,或者造成研发项目泄密或流失,给公司后续新产品的开发以及持续稳定增长带来不利影响。

二、经营风险

(一)下游客户行业集中度较高风险

目前,公司下游客户主要集中于电网、各大能源集团及发电厂商,下游客户行业集中度较高。现有电力领域客户的投资需求受政策变动影响较大,若未来由于政策原因导致主要客户需求发生重大变化,将对公司的经营业绩带来重大不利影响。此外,若公司未来向新行业拓展策略、营销服务等不能很好适应并引导客户需求,将面临新行业市场开拓风险。

(二)市场竞争加剧的风险

发行人专注于提供工业控制信息安全技术综合应用解决方案与服务,其所属的工业控制信息安全行业属于网络信息安全行业的一个分支领域。目前,工业控制信息安全行业市场已颇具规模,公司在电力行业工业控制信息安全领域已获得广泛认可。然而,未来部分传统信息安全产品厂商在继续巩固现有业务及细分市场份额优势的同时,可能进一步跨越原有信息安全细分领域的边界,加大工业控制信息安全领域的业务拓展,展开新一轮的竞争,并导致工业控制信息安全市场整体竞争加剧。(三)产业政策风险

工业控制信息安全行业属于国家鼓励发展的高新技术产业和战略性新兴产业,受到国家政策的大力扶持。近年来,我国政府颁布了《中华人民共和国国家安全法》《网络安全法》《密码法》等重要法规,并制定了《“十三五”国家信息化规划》《软件和信息技术服务业发展规划(2016-2020年)》《信息通信网络与信息安全规划(2016-2020年)》《工业控制系统信息安全行动计划(2018-2020年)》《工业互联网发展行动计划(2018-2020年)》《工业互联网专项工作组2018年工作计划》《关于加强电力行业网络安全工作的指导意见》《信息安全技术网络安全等级保护基本要求》2.0版本等政策及标准,从制度、法规、政策、标准等多个层面促进国内工业控制信息安全行业的发展,在一系列政策法规驱动下,我国网络信息安全行业保持较快的增长,公司业绩亦得以快速增长。但若产业政策出现不利变化或者执行力不足,可能导致整体行业发展速度放缓,对公司的经营业绩造成不利影响。

三、管理风险

报告期内,公司业务规模不断扩大,经营业绩快速提升。报告期各期末,公司总资产分别为8,474.98万元、14,367.39万元、22,857.39万元和23,219.25万元;报告期各期营业收入分别为6,702.25万元、13,807.43万元、17,480.61万元和5,956.41万元。本次发行完成后,公司资产规模与营业收入将进一步扩大与提升,如果公司管理层的管理能力及风险意识不能适应经营规模迅速扩大的需要,将导致公司管理效率下降,经营成本上升,进而削弱公司的市场竞争力。

四、财务风险

(一)应收账款增长较快的风险

报告期各期末,公司应收账款账面价值分别为1,454.30万元、2,901.67万元、5,191.73万元和4,823.26万元,占各期末资产总额的比例分别为17.16%、20.20%、22.71%和20.77%。近年来公司业务发展良好,营业收入增长较快,公司对主要客户给予一定的信用期限,导致公司报告期各期末应收账款账面价值增长较快。随着公司为满足市场需求扩大经营规模,较高的应收账款余额可能会影响公司的资金周转,限制公司业务的快速发展。此外,若经济形势恶化将可能导致公司发生坏账损失,进而影响公司的利润水平。

(二)净资产收益率下降的风险

报告期内,公司加权平均净资产收益率分别为30.14%、54.58%、36.44%和10.77%。。预计本次募集资金到位后,公司资产规模和净资产将大幅增长,且项目从开始投入到产生效益尚需一段时间,倘若在此期间公司的盈利水平未能有效提高,则公司净资产收益率可能会出现一定幅度的下降。因此,公司可能存在由于净资产规模上升而导致净资产收益率下降的风险。

五、重大疫情等不可抗力对发行人生产经营的影响

2020年初以来,国内爆发新冠肺炎疫情,公司参与下游客户的招投标、安装服务以及销售产品的验收工作受到一定程度不利影响。在市场开拓方面,疫情期间公司项目调研、商务谈判工作未能正常开展,下游客户暂缓项目招标工作,部分新项目的订单获取受到影响。在存量业务方面,受疫情影响,部分产品对外销售后未能如期验收,导致有关产品销售后未能及时进行收入确认。因此,预计新冠肺炎疫情会对公司2020年度业绩增长造成不利影响。公司预计本次新冠肺炎疫情对业务的影响是阶段性的,不会对公司持续经营能力造成重大不利影响。但若疫情持续蔓延且得不到有效控制,或者今后出现其他公共性突发事件,均可能对公司生产经营和经营业绩构成负面影响。