中商产业研究院2020-12-14

中商情报网讯:广东润科生物工程股份有限公司主要从事海洋微藻DHA、ARA等微生物产品的研发、生产和销售,致力于利用生物工程技术发展微生物产业,主要产品包括DHA粉剂、ARA粉剂、DHA油剂、ARA油剂。

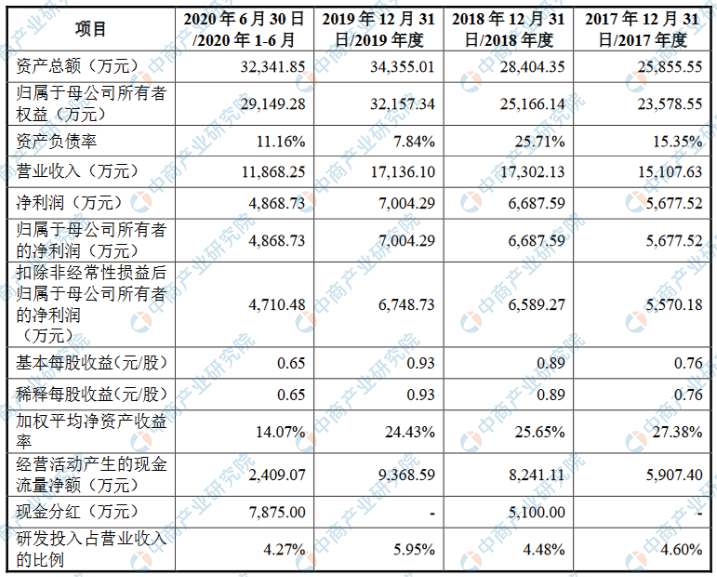

主要财务指标

广东润科生物工程股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为25,855.55万元,2018年度资产总额为28,404.35万元,2019年资产总额为34,355.01万元,2020年资产总额为32,341.85万元;2017年归属于母公司所有者权益为23,578.55万元,2018年归属于母公司所有者权益为25,166.14万元,2019年归属于母公司所有者权益为32,157.34万元,2020年归属于母公司所有者权益为29,149.28万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新和技术风险

(一)技术创新风险

公司主要从事海洋微藻DHA、ARA等产品的研发、生产和销售,所处行业属于技术密集型行业,生产工艺对技术要求高。科技创新是企业生存发展和提升核心竞争力的关键动力,多年来公司一直专注于利用生物工程技术研究开发微藻DHA、ARA及其在婴幼儿配方奶粉、膳食营养补充剂、健康食品等领域的添加及拓展应用,经过多年积累形成特有的核心技术并保持较为领先的市场竞争地位。如若公司不能持续通过技术创新开发出更具有市场竞争力的产品,将对公司核心竞争力和持续盈利能力带来不利影响,影响公司业务的长远发展。

(二)核心技术人员流失及核心技术泄露风险

核心技术是公司业务稳健经营和维持市场竞争力的重要支撑,也是未来公司业务链延伸发展的坚实基础。多年来,公司成立专门的研发部门并配备研发成员加强技术研发,积累了多项核心技术和工艺并取得多项发明专利,核心技术人员和团队是公司持续创新的基础,随着行业竞争加剧,能否维持技术人员及团队稳定性并加强人才培养和储备,将关系到公司能否保持核心技术竞争优势。如果出现核心技术人员流失或者核心技术、工艺泄露,将会对公司研发和生产经营造成不利影响,不利于公司持续稳定发展。

(三)新品开发及研发成果转化风险

新技术、新产品研发和培育是个系统化的过程,且公司产品涉及食品安全生产领域的应用,产品技术和生产工艺研发升级均较为复杂和审慎,技术更新和新产品开发将面临着公司和客户的双重检验。若公司技术成果无法形成产品,则公司均将面临新品开发及研发成果转化失败的风险。

二、经营风险

(一)产品安全及质量管理风险

公司主要产品为微藻DHA和ARA,广泛应用于婴幼儿配方食品、膳食营养补充剂、健康食品等领域。随着国家对食品安全的日趋重视,食品质量及安全控制已成为影响食品生产企业能否持续、健康发展的重要因素之一。若公司在原料采购、产品的生产、储存、运输、销售等环节出现质量管理失误,将有可能产生食品安全风险甚至导致食品安全事故,进而影响公司的信誉、产品销售及业绩。

(二)安全生产风险

公司微藻DHA、ARA产品生产车间会涉及特种设备的使用,且ARA生产中提油环节涉及易燃易爆溶剂的使用,对生产设施的质量、操作安全有较为严格的要求。虽然公司制定有较为完善的安全生产管控规范和操作程序,但不排除因设备老化、物品保管或设备操作不当、自然灾害等原因引发安全生产事故或者废弃物不规范处理的风险,甚至导致面临被政府有关监管部门处罚、责令整改或停产的经营风险。

(三)下游行业发生不利变化风险

公司微藻DHA、ARA产品主要应用于婴幼儿配方食品,与居民尤其是婴幼儿的身体健康密切相关。未来如若下游行业出现群体性食品安全事件或公司主要客户出现产品质量问题,均会导致公司产品的市场需求下降,给公司业绩带来不利影响。

(四)市场竞争加剧风险

微藻DHA、ARA产品在国内外均面临着日益加剧的市场竞争,国外帝斯曼公司在全球市场保持着领先地位,国内也有嘉必优等实力竞争对手,行业内不排除竞争者可能通过技术创新、提高产能、降低售价、行业并购等方式抢占市场份额,导致微藻DHA、ARA产品的市场供应结构和产品价格体系发生变化,使得公司面临市场竞争加剧的风险。

三、财务风险

(一)毛利率波动风险

报告期内,公司主营业务毛利率分别为72.17%、73.39%、73.84%和66.80%,毛利率较高且存在一定的波动。2020年1-6月主营业务毛利率下降主要是因为2020年1-6月ARA粉剂收入的占比增加,以及ARA产品大客户采购规模上升所致。

未来,公司可能由于市场环境变化、产品销售价格下降、原辅材料价格波动、用工成本上升、较高毛利率产品的收入金额或占比下降等不利因素而导致主营业务毛利率水平下降,进而可能对公司盈利能力产生一定影响。

(二)应收账款发生坏账的风险

报告期各期末,公司应收账款账面价值分别为5,323.54万元、5,310.39万元、4,618.33万元和7,800.93万元,占流动资产的比例分别为43.55%、40.89%、23.35%和42.79%,占总资产的比例分别为20.59%、18.70%、13.44%和24.12%,是公司资产的主要组成部分。随着公司经营规模的扩大,在信用政策不发生改变的情况下,应收账款余额可能进一步增加。若公司主要客户的经营状况发生不利变化,则会导致该等应收账款不能按期或无法收回而发生坏账,将对公司的生产经营和业绩产生不利影响。

四、法律风险

(一)未足额缴纳社会保险和住房公积金的风险

报告期内,公司存在未为全体员工足额缴纳社会保险及住房公积金的情况。报告期内公司虽未因社保及住房公积金欠缴或未足额缴纳问题受到相关主管部门的行政处罚,但仍存在未来被要求补缴社保及住房公积金、进而影响公司利润水平,以及被主管机关追责的风险。

五、内控风险

(一)经营规模扩大可能导致的管理风险

报告期内公司资产规模、业务规模均呈现增长态势,如若公司管理层的管理水平和决策能力不能适应公司规模迅速扩张的需求,则将难以匹配和适应公司业务快速发展的节奏,进而影响公司的长期稳健经营和持续性发展。

(二)实际控制人不当控制风险

本次发行前陈璇直接及间接控制公司45.35%的股份,本次发行后其仍为公司控股股东、实际控制人,对公司经营发展及决策具有重大影响。若其利用实际控制地位对公司战略管理、经营决策、财务管控、人事任免、利润分配等重大事项施加不当影响,将可能会影响到公司业务经营及损害中小投资者利益。