中科微至智能制造科技江苏股份有限公司拟在科创板上市 上市主要风险分析

中商产业研究院 2020-12-17 11:55

中商情报网讯:中科微至智能制造科技江苏股份有限公司主要从事智能物流分拣系统的研发设计、生产制造及销售服务,是国内智能物流分拣系统领域内领先的综合解决方案提供商,主要产品包括交叉带分拣系统、大件分拣系统等。

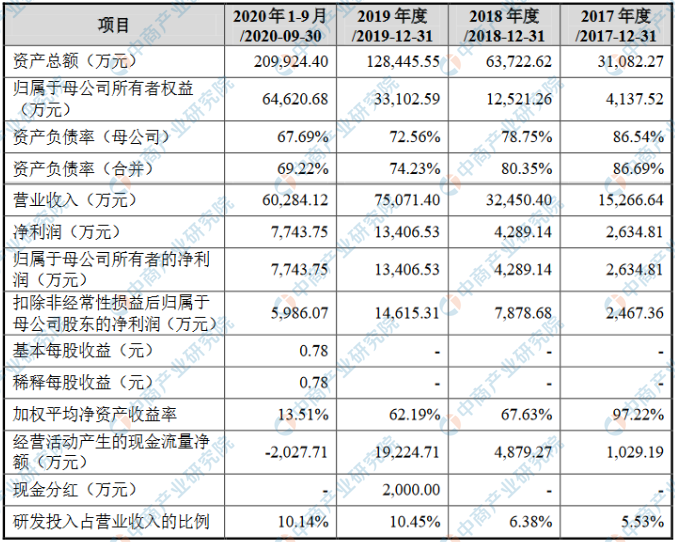

主要财务指标

中科微至智能制造科技江苏股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为31,082.27万元,2018年度资产总额为63,722.62万元,2019年资产总额为128,445.55万元,2020年资产总额为209,924.40万元;2017年归属于母公司所有者权益为4,137.52万元,2018年归属于母公司所有者权益为12,521.26万元,2019年归属于母公司所有者权益为33,102.59万元,2020年归属于母公司所有者权益为64,620.68万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、技术风险

(一)新技术、新产品研发的风险

公司的主要产品智能物流分拣系统是一种集光、机、电、信息技术为一体的现代化装备,其技术外延广泛,涵盖人工智能、图像识别、微电子、光学、计算机、机器人等多个领域,技术集成能力要求高,客户对智能物流分拣系统的定制化需求也不断提高。因此,智能物流分拣系统的技术研发和新产品的开发对公司的市场竞争力和持续发展至关重要。在新技术和新产品的研发过程中,不可避免出现技术和客户需求的趋势发生改变,如果公司新技术、新产品的研发不能持续满足客户的需求,公司的市场竞争地位以及未来的经营业绩将会受到不利影响。同时,公司计划利用部分本次发行募集资金投资研发中心建设,用于进一步提升公司在智能物流分拣系统领域的研发能力,若公司新产品、新技术研发失败,将会导致公司本次投入的资金无法带来效益,降低公司整体经营成果。

(二)核心技术人员流失风险

智能物流装备行业是一个涉及多门学科的技术密集型行业,优秀的人才是影响公司未来发展的关键因素。伴随行业技术的升级和竞争的加剧,行业内对专业技术人员的争夺愈加激烈,如果未来公司不能持续引进、培养和激励核心技术人才,公司将面临人才流失和不足的风险,对后续生产经营造成被不利影响。

二、经营风险

(一)市场需求波动风险

公司所处的物流装备行业的市场需求,主要取决于下游电子商务、快递物流、服装、医药、烟草、新零售、智能制造等应用领域的固定资产投资规模及增速。如果国内外宏观经济发生重大变化、经济增长放缓或出现周期性波动,可能造成下游客户固定资产投资规模减少,减少对自动化物流装备的采购需求,从而对公司的生产经营造成不利影响。

(二)市场竞争加剧风险

公司基于客户的需求以及对未来行业的判断不断拓展新的产品线、研发新的技术、改进生产工艺,在激烈的竞争中保持快速增长。近年来,物流装备市场增长迅速,新进竞争者不断增加,行业竞争更加激烈。如果公司未来不能在新产品研发、技术创新、质量控制等方面继续保持竞争优势,可能导致发行人市场地位及市场份额下降,进而影响公司未来发展。

(三)下游客户相对集中的风险

2017年度、2018年度、2019年度及2020年1-9月,公司对前五大客户的销售收入占当期主营业务收入的比例分别为100.00%、100.00%、94.27%和86.40%,其中来自中通的销售收入占当期主营业务收入的比例分别为100.00%、98.18%、73.97%和54.94%。报告期内,公司的主要客户为物流快递企业,由于我国物流快递行业集中度较高,公司对前五大客户的销售收入占各期营业收入的比例相对较高。若未来公司主要客户经营情况不利,降低对公司产品的采购,出现货款回收逾期、销售毛利率降低等问题,或者公司产品无法持续满足客户的业务发展需求,将会对公司经营产生不利影响。

(四)收入增速下滑风险

2017年度、2018年度、2019年度及2020年1-9月,公司的营业收入分别为15,266.64万元、32,450.40万元、75,071.40万元和60,284.12万元,2018年度、2019年度营业收入同比增长112.56%和131.34%,处于经营规模快速增长阶段。随着公司业务规模的不断扩大,营业收入基数持续增加,保持高速增长的难度将有所提升。尽管目前公司所属行业及下游行业受到国家产业政策支持,且公司发展状况、技术水平、销售、经营、研发和管理模式均未发生重大变化。但若未来行业竞争加剧、国家产业政策发生不利变化、公司不能持续提升市场竞争优势、产品技术更新迭代速度不及预期、市场开拓能力下滑、募集资金投资项目实施未达预期,则公司收入增长速度可能会面临下滑的风险。

三、内控风险

(一)规模快速增长带来的管理风险

近年来,随着公司生产经营规模的迅速扩张,公司员工数量持续增长、分支机构逐步增加、组织架构日益完善,公司总体管理难度有所增加。本次发行结束后,随着募投项目的建成达产,公司资产规模将迅速增加、经营规模进一步扩大、产品结构进一步丰富,从而在资源整合、技术开发、市场开拓、运营管理、资本运作等方面对公司的管理层和内部管理水平提出更高的要求。如果公司管理层业务素质及管理水平不能适应公司规模迅速扩张的需要,组织模式和管理制度未能及时调整、完善,公司将面临较大的管理风险。

(二)实际控制人不当控制的风险

本次发行前,公司实际控制人李功燕直接和间接合计控制公司67.54%的表决权,预计本次发行完成后仍将控制公司50%以上股份,仍为公司的实际控制人。公司已经建立了较为完善的公司治理结构、内部控制制度,并建立、健全了各项规章制度,且上市后还将接受投资者和监管部门的监督和管理,但是公司实际控制人仍能够通过所控制的表决权控制公司的发展战略、生产经营和利润分配等重大事项,形成有利于实际控制人但有可能损害公司及其他股东利益的决策,存在实际控制人不当控制的风险。

四、财务风险

(一)税收优惠政策变化风险

公司于2018年11月通过高新技术企业审批并取得高新技术企业证书,有效期三年。根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》的相关规定,公司自2018年起享受高新技术企业15%的企业所得税优惠政策。若未来公司不能继续获得高新技术企业证书或高新技术企业的税收优惠政策发生不利调整,将对公司的经营业绩产生一定的不利影响。

(二)应收账款规模较大的风险

报告期内,公司收入规模持续增加,应收账款的规模相应增加。2017年末、2018年末、2019年末和2020年9月末,公司应收账款账面余额分别为12,819.61万元、12,182.57万元、31,182.12万元和20,181.99万元,占营业收入的比例分别为83.97%、37.54%、41.54%和33.48%,其中一年以内的应收账款占期末余额的比例分别为96.98%、90.56%、99.06%和95.31%。报告期内,公司主要客户均为国内龙头物流企业,商业信誉良好,且公司已按照审慎的原则计提了坏账准备,但未来若主要欠款客户的财务状况恶化、出现经营危机或者信用条件发生重大变化,公司将面临坏账风险,从而对公司经营业绩造成一定的不利影响。

(三)存货规模较高的风险

2017年末、2018年末、2019年末及2020年9月末,公司存货账面价值分别为13,842.52万元、37,735.26万元、66,335.14万元和126,060.77万元,占总资产的比例分别为44.54%、59.22%、51.64%和60.05%,占比较高。公司存货主要由在产品构成,在产品主要为正在客户现场组装、调试、尚未验收的设备,由于公司设备从组装到最终验收需要一定的时间周期,若公司设备由于市场环境的变动、持续调整方案追加原材料投入导致存货成本高于可变现净值,或交付产品未达客户预期而无法及时验收,将对公司经营业绩造成一定的不利影响。

(四)毛利率下降的风险

报告期内,公司营业收入主要来自于自动化分拣系统的销售,2017年、2018年、2019年和2020年1-9月,公司主营业务毛利率分别为37.12%、42.65%、42.55%和34.12%。报告期内,公司的毛利率主要受到市场需求、销售单价、生产成本、产品结构等因素影响。若未来宏观经济、市场竞争程度、原材料价格等发生重大不利变化,而公司不能通过技术创新、工艺革新、扩大生产规模等措施降低生产成本、保持公司的竞争优势,公司的毛利率将存在下降的风险。