中商产业研究院2020-12-21

中商情报网讯:熵基科技股份有限公司是一家以生物识别为核心技术,专业提供智慧身份核验、智慧出入口管理、智慧办公产品及解决方案的国家高新技术企业。

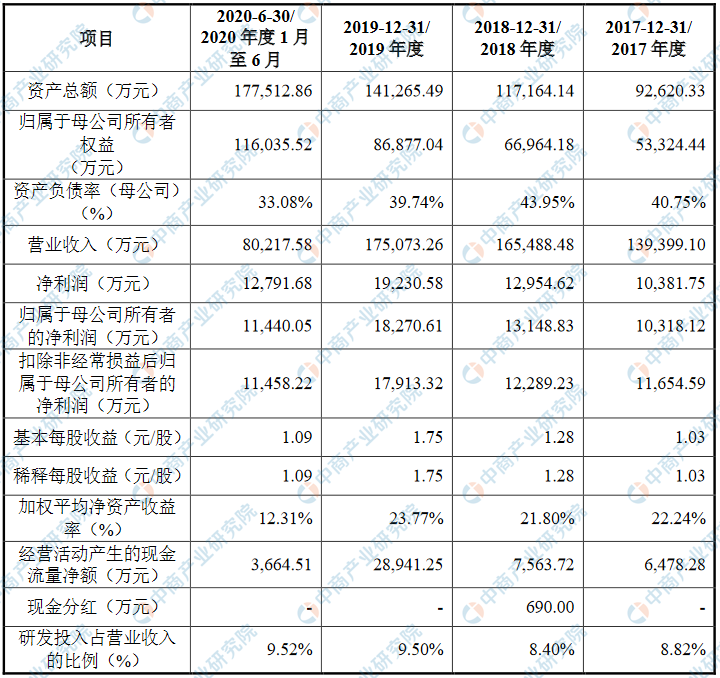

主要财务指标

熵基科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为92,620.33万元,2018年度资产总额为117,164.14万元,2019年资产总额为141,265.49万元,2020年资产总额为177,512.86万元;2017年归属于母公司所有者权益为53,324.44万元,2018年归属于母公司所有者权益为66,964.18万元,2019年归属于母公司所有者权益为86,877.04万元,2020年归属于母公司所有者权益为116,035.52万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、经营风险

(一)市场竞争风险

公司为应对市场竞争,近年来持续增强研发投入,坚持开发并优化单一及多模态混合生物识别技术,不断拓展并丰富生物识别产品及服务种类,并更加关注产品软硬件整体联动设计,巩固了公司在行业内的领先地位。尽管如此,随着市场竞争的不断加大,若公司不能持续优化产品设计、提高生产质量、增强公司品牌竞争力、拓展和巩固销售网络,将影响公司现有的行业和市场地位,使公司面临市场份额及盈利能力下降的风险。

(二)产品质量风险

公司制定并严格执行了高标准的内部质量控制制度。报告期内,公司质量控制制度和措施实施良好,未出现因产品质量问题而发生大规模退货或重大经济纠纷的情况。随着经营规模的扩大,若公司未来在产品生产和研发中不能严格执行质量管理,出现产品质量问题,一方面可能导致公司出现经济损失,另一方面也将影响公司声誉,从而影响公司的经营业绩。

(三)新冠疫情对公司生产经营造成负面影响的风险

2020年初起,新型冠状病毒肺炎疫情在全球范围内爆发。受境外新冠疫情影响,发行人个别境外子公司出现经营许可证到期未能及时延期,个别报告期新设境外子公司因国内员工无法入境尚未正式开展业务。如境外新冠疫情持续时间过长导致上述情形不能得到有效解决,也会给发行人境外经营造成一定的不利影响。鉴于新冠疫情的变化仍存在不确定性,本公司将继续密切关注新冠疫情发展情况,积极应对其对本公司财务状况、经营成果产生的不利影响。

二、技术风险

(一)技术与产品创新风险

公司始终重视技术创新与新产品研发工作。报告期内各期,研发费用投入分别为12,288.50万元、13,908.23万元、16,626.79万元和7,636.73万元,占营业收入比例分别为8.82%、8.40%、9.50%和9.52%。目前公司拥有专利464件,其中发明专利71件;拥有计算机软件著作权543件、作品著作权44件,具备较强的持续创新能力。但如果公司不能紧跟国内外生物识别技术及相关应用产品的发展趋势,充分关注客户多样化的个性需求,后续研发投入不足,使得发行人的技术开发和产品升级不能及时跟上行业技术迭代和市场需求的变化,则将面临因无法保持持续创新能力而导致市场竞争力下降的风险。

(二)技术人员流失风险

作为生物识别行业的高新技术企业,多学科、高素质的优秀研发人才对公司未来的发展尤为重要。基于对研发部门的持续重点投入,公司已建立了科学成熟的研发体系。随着公司未来业务的持续发展,公司对优秀的专业技术人才的需求还将不断增加。若公司发生核心骨干人才流失,或公司无法吸引优秀人才加入,将对公司长期发展造成不利影响。

(三)技术泄密风险

本公司拥有多项专利及核心技术,是公司核心竞争力的重要组成部分。若核心技术泄密将对公司经营带来较大的负面影响。为了防止核心技术及数据库泄密,公司建立了访问控制管理、软件开发安全管理、信息安全持续性管理等一系列信息安全保密制度;与技术人员、合作厂商签订了《保密协议》。若公司各项保密措施得不到有效执行,则公司可能面临核心技术泄密的风险。

三、内控风险

(一)公司未来规模扩张引致的管理风险

随着募投项目的建设达产,公司规模迅速扩张,销售、研发、管理人员数量增幅较大,对公司的管理水平和制度提出更高的要求。虽然公司已经建立起一系列相对较为完善的企业管理制度,如在采购、生产、销售、研发及服务等各环节建立了明确的制度流程,来保证公司产品及服务的竞争性及可靠性。若公司管理能力不能进一步有效提高,将可能引发相应的管理风险,公司未来发展将有所受阻,并对公司整体的盈利能力产生不利影响。

(二)经销商管理风险

报告期内,公司主要采取经销与直销相结合的销售模式,且经销占比较高。2017年、2018年、2019年及2020年1-6月,公司通过经销模式实现的收入分别为104,595.09万元、115,485.55万元、121,448.77万元和53,012.22万元,占公司当年主营业务收入的比例分别为75.08%、69.88%、69.49%和66.19%。

除业务合作外,各经销商均独立于公司,其经营计划系依据自身业务目标及风险偏好自主确定。未来随着公司的快速发展,营销及服务网络的覆盖区域将持续扩大,对经销商的培训管理、组织管理以及风险管理的难度也将不断加大。若发行人不能及时提高对经销商的管理能力,公司短期内又不能从其他渠道迅速获得订单,抑或者返利政策的激励作用下降,则可能导致发行人产品销售出现区域性下滑,对发行人的市场推广产生不利影响。

(三)实际控制人不当控制的风险

公司的实际控制人为车全宏,直接持有发行人23.50%的股份,并通过控股股东中控时代间接控制发行人40.41%的股份,合计控制发行人63.91%的股份。虽然公司目前已经按照《公司法》《证券法》《上市公司章程指引》等法律法规和规范性文件的规定,建立了公司治理结构,但并不能排除实际控制人利用其控制地位,造成公司发展战略、生产经营决策、利润分配和人事安排等重大事项不利的影响,或者侵占公司利益,进而损害公司及公司其他股东利益的风险。

四、财务风险

(一)应收账款发生坏账损失的风险

报告期各期末,公司应收账款账面余额分别为10,774.25万元、15,958.05万元、17,328.68万元和20,083.92万元,占当期营业收入的比重分别为7.73%、9.64%、9.90%和12.52%(年化后)。虽然报告期内公司应收账款账龄大部分处于一年以内,且期后回款情况较好,但随着公司经营规模的进一步扩大,应收账款金额可能持续增加,如果宏观经济环境、客户经营状况等发生变化,应收账款不能及时收回而形成坏账损失,公司的经营成果可能会受到不利影响。

(二)存货跌价风险

随着公司业务规模的增长,存货规模逐年增长。报告期各期末,公司存货账面价值分别为23,572.85万元、30,059.48万元、28,697.18万元和33,534.69万元,占各期末流动资产总额的比重分别为31.59%、36.16%、27.60%和24.41%。报告期内,公司综合考量预计售价、库龄等因素,对可能发生减值的存货足额计提存货跌价准备,报告期各期末,存货跌价准备计提比例分别为3.14%、3.71%、3.94%和3.45%。公司存货主要为原材料、库存商品等。公司一直保持与原材料供应商和客户的良好合作关系,合理安排原材料和库存商品等存货的库存。但随着公司销售收入、资产规模的进一步增长,公司存货亦相应增加,可能会由于市场变化导致公司存货出现跌价、积压和滞销的情况,从而产生财务状况恶化和盈利水平下滑的风险。