海诺尔环保产业股份有限公司拟在创业板上市 上市主要风险分析

中商产业研究院 2020-12-21 16:50

中商情报网讯:海诺尔环保产业股份有限公司定位于中小城市生活垃圾处理服务商,是国内最早进入城市生活垃圾处理行业先行者之一,率先采用BOT、TOT、BOO特许经营模式,为国内中小城市量身定制适合其自身特点的城市生活垃圾处理综合解决方案,并提供一体化、专业化的城市生活垃圾处理的投资、建设和运营服务。

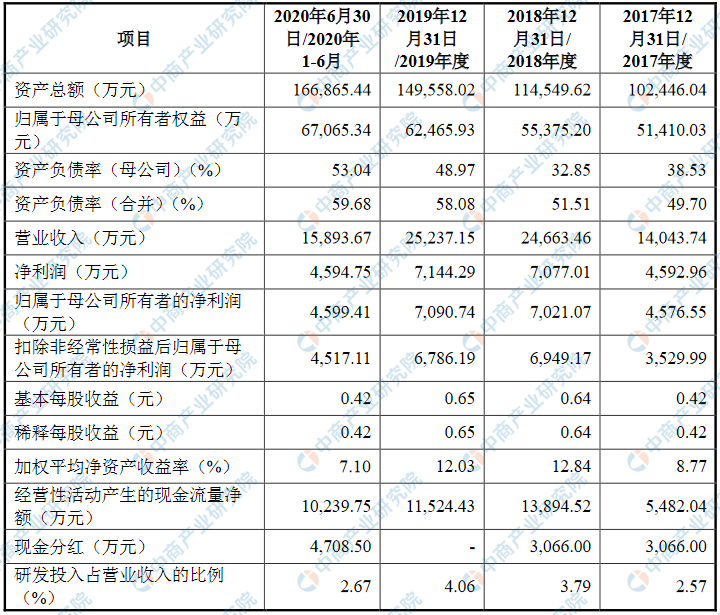

主要财务指标

海诺尔环保产业股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为102,446.04万元,2018年度资产总额为114,549.62万元,2019年资产总额为149,558.02万元,2020年资产总额为166,865.44万元;2017年归属于母公司所有者权益为51,410.03万元,2018年归属于母公司所有者权益为55,375.20万元,2019年归属于母公司所有者权益为62,465.93万元,2020年归属于母公司所有者权益为67,065.34万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

公司主要从事城市生活垃圾处理业务,采用BOT、TOT、BOO等特许经营方式,为国内中小城市量身定制适合其自身特点的城市生活垃圾处理综合解决方案,并提供一体化、专业化的城市生活垃圾处理设施的投资、建设和运营服务。除城市生活垃圾处理业务外,公司也从事城市污水处理相关业务。若公司未来不能持续进行工艺技术升级,提高研发产业化等创新能力,满足不了环保标准不断提高的技术要求,可能会存在竞争力下降的风险。

二、技术风险

城市生活垃圾处理工艺技术复杂、实践性较强,公司多年来的行业实践积累了丰富的技术开发经验和项目建设、运营经验,专注于适合中小城市生活垃圾特点的处理工艺和设备集成技术的持续创新。未来不排除出现新的垃圾焚烧发电技术,甚至产生其他更为先进的处理技术,从而对公司的技术路线产生替代性威胁并对业务产生不利影响。

三、经营风险

(一)市场竞争风险

“十二·五”期间,我国垃圾焚烧行业发展进入快车道,全国城镇(设市+县城)生活垃圾焚烧处理能力从2010年的8.9万吨/日增长到2015年的23.5万吨/日,再到2017年的33.14万吨/日,每年的设市城市生活垃圾焚烧处置能力,占无害化处理能力的比例,也从2010年的21.91%提升到2017年的43.84%。根据“十三·五”规划,到2020年,全国生活城镇生活垃圾焚烧处理能力提升至59.14万吨/日。与行业的高速发展相适应,处于领军地位的光大国际、锦江环境、三峰环境等企业不断提升市场份额,同时也有越来越多的资本驱动型企业进入本行业,未来市场竞争将进一步加剧。随着行业竞争的加剧,公司未来获取新项目的难度将增加,成长空间受到不利影响,存在发展受限的风险。

(二)社会公众对垃圾处理项目持负面看法的风险

由于部分社会公众对垃圾处理项目的建设和运营持有负面看法,担心项目建设和运营可能对周边环境造成二次污染,导致垃圾处理项目存在较为明显的“邻避效应”。为此,国家发改委在项目核准手续中增加了社会稳定性风险评价程序,环保部也提高了环评要求并进一步规范了环评听证会和公众调查程序。“邻避效应”和国家严格的监管政策使项目选址的难度加大,致使项目筹建时间延长,增加公司成本。如果未来社会公众对垃圾处理项目的负面看法进一步加重,可能加大整个行业的经营难度,对公司业务发展造成不利影响。

四、管理风险

(一)业务规模迅速扩大引致的经营管理风险

随着业务规模的逐步扩大,管理半径不断拉大,对公司组织管理能力作风、敬业精神、内部流程、信息沟通传递等方面提出更高的要求,从而面临更为严峻的考验。可能因管理不善而导致经营业绩下滑、遭受处罚的风险。

(二)实际控制人控制风险

本次发行前,公司控股股东、实际控制人骆毅力先生直接和间接控制发行人的股权比例达到57.57%。同时,骆毅力先生担任海诺尔的董事长、总裁。预计本次发行后骆毅力先生仍控制公司约43.18%的股份,仍处于控制地位。若骆毅力先生利用其对公司的控制地位,通过行使表决权及管理职能对本公司的人事、经营管理和财务管理等予以不当控制,可能会对公司和其他股东的利益造成不利影响。因此,公司存在实际控制人利用其控制地位损害本公司或其他中小股东利益的风险。

(三)核心人员流失风险

公司城市生活垃圾处理业务的技术研发、工艺设计、设备集成和工程实施需要环保、化工、水处理、电气、自动控制等多学科的专业人才,城市生活垃圾焚烧发电市场的开拓、实施和运营服务需要经验丰富的投资、建设、运营专业人才和项目团队。随着公司业务的快速扩张,将使公司对于专业人才和经营骨干的需求更为强烈,如果公司不能在稳定现有专业人才和骨干团队的基础上吸引更多优秀人才,造成人才流失或人才缺乏,将对公司日常经营和长远发展产生一定的影响。

五、财务风险

(一)投资发展资金不足的风险

公司项目具有资本密集、集中投资逐期收回的特点,对公司投资发展资金的要求较高。目前,公司业务正处于快速发展阶段。2017年、2018年、2019年、2020年1-6月,利息费用分别为523.03万元、1,678.96万元、1,773.38万元、1,455.29万元,占当期利润总额的比例分别为11.91%、22.42%、23.57%、30.62%,均呈快速增长趋势,投资发展资金不足已成为制约公司业务快速发展的主要瓶颈。

(二)应收账款回收的风险

2017年末、2018年末、2019年末、2020年6月末,公司应收账款账面余额分别为5,005.25万元、4,966.72万元、6,651.93万元、6,146.46万元,占同期营业收入的比例分别为35.64%、20.14%、26.36%、38.67%,应收账款主要为电费到账跨期以及应收国家能源补贴款。应收账款规模总体随着营业收入的增长有所增长。

报告期内,公司主要客户为地方城管部门和国有电网公司,应收账款违约的概率较小,但也不排除公司无法及时收回应收账款,对公司的现金流和财务状况产生不利影响。

(三)建设期流动性风险

报告期各期末,公司流动比率分别为0.28、0.31、0.46和0.48,速动比率分别为0.26、0.30、0.46和0.47,流动比率、速动比率较低,主要系项目处于建设期,固定资产处于形成过程中,尚未投产运营产生现金流,导致公司流动比率及速动比率较低。项目投产以后,流动比率及速动比率将有所提升。因此,发行人存在项目建设期流动比率和速动比率较低的风险。

六、对赌协议的风险

2015年7月,公司股东刘汝萍向申万成长、上海骏行、鼎成九鼎、苏州惠康等4名外部投资者出售部分股份,前述外部投资者在股份转让过程中与刘汝萍及发行人实际控制人骆毅力分别签署了对赌协议,约定在业绩承诺及补偿、股份回购等事项上享有特殊权利。上述对赌协议相关条款仅限于公司股东之间,公司不作为对赌协议当事人。虽然相关条款不存在可能导致公司控制权发生变化的约定,但在未上市前仍存在公司股东要求回购股份的风险。