中商产业研究院2020-12-24

中商情报网讯:山东三元生物科技股份有限公司是国内较早开始工业化生产赤藓糖醇的专业厂商,自2007年成立以来公司专注深耕赤藓糖醇产品十余年,先后攻克菌种选育、配方优化、发酵控制、结晶提取等多个环节的工艺难题,逐步成长为全球赤藓糖醇行业领导者之一。

主要财务指标

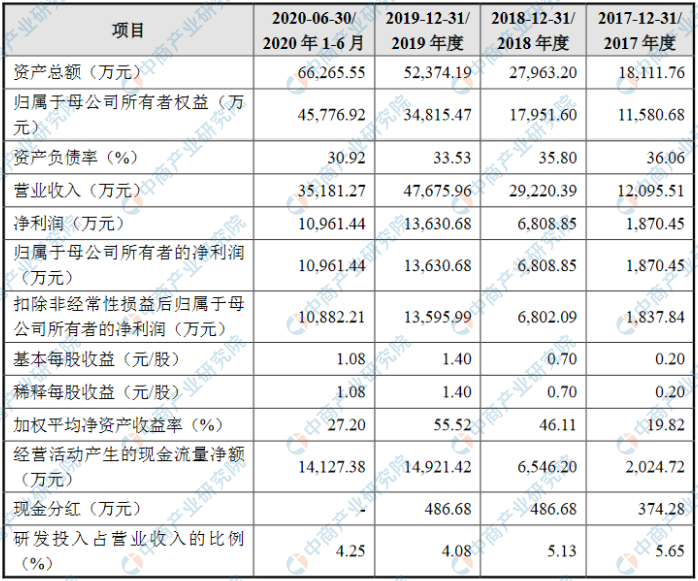

山东三元生物科技股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为18,111.76万元,2018年度资产总额为27,963.20万元,2019年资产总额为52,374.19万元,2020年资产总额为66,265.55万元;2017年归属于母公司所有者权益为11,580.68万元,2018年归属于母公司所有者权益为17,951.60万元,2019年归属于母公司所有者权益为34,815.47万元,2020年归属于母公司所有者权益为45,776.92万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、创新风险

(一)技术创新失败风险

目前,公司的技术创新主要集中在两个方面:一是,以提升现有发酵菌株能力、改进发酵工艺等为核心,进一步提高生产效率、降低生产成本的研发创新;二是,针对具有市场潜力的新型甜味剂产品,开展的新产品生产相关研发创新。由于发酵生产是生物技术、工艺技术、信息控制技术等多学科的综合,相关技术的创新研发耗时长且存在一定的失败概率,因此公司在上述两方面的技术创新工作中均存在技术创新无法成功的风险。若公司无法顺利实现技术创新的目标,则会对公司赤藓糖醇产品竞争力的持续提升、新产品市场的开拓造成不利影响。

(二)产品创新无法获得市场认可风险

目前公司正在积极推进阿洛酮糖、莱鲍迪苷M等新一代甜味剂产品工业化生产的技术研发工作。作为主要应用于食品饮料领域的替代性产品,新型甜味剂的市场化应用需要一个获得消费者和生产企业认可、逐步替代原有甜味剂产品市场份额的过程,并且该过程可能需要耗费较长时间。若公司研发推出新型甜味剂产品后,未能及时获得市场认可或无法形成规模化销售,则公司将会面临新产品不能及时为公司贡献收入和利润的风险。

二、技术风险

(一)核心技术秘密泄露风险

赤藓糖醇生产属于发酵工艺,涉及的原辅料配方信息、工艺控制技术细节、优化改进设备技术等均属于影响生产效率的重要因素,由于上述因素特殊性,行业企业通常以技术秘密而非专利技术的方式进行保护。若公司经过长期摸索积累出的工艺技术秘密泄露,将对公司竞争优势的保持造成不利影响。

三、经营风险

(一)市场竞争加剧风险

赤藓糖醇行业经过多年的发展,优势企业产能领先性逐步扩大,目前市场主要参与者比较稳定。随着消费者健康意识的提高和代糖产品消费需求升级,赤藓糖醇行业景气度持续提升,正推动原有厂家扩充产能和吸引新投资者介入,这将使得赤藓糖醇行业的市场竞争趋于激烈。市场竞争的加剧可能导致赤藓糖醇及其复配产品价格下降、销售费用占比增加。如果公司不能够通过产能扩大和技术升级来适应行业的竞争发展态势,公司的行业地位和市场份额将面临着一定的风险,进而对公司的经营业绩产生不利影响。

(二)产品结构较为单一的风险

自成立以来,公司专注于赤藓糖醇产品的研发、生产和销售工作,逐渐积累行业领先的产品品质、生产效率及众多知名客户,逐步成长为全球赤藓糖醇行业市场占有率领先的企业。虽然报告期内公司顺应市场需求,逐步推出复配糖产品,但是公司产品结构仍然以赤藓糖醇为主,公司面临产品结构较为单一的风险。若赤藓糖醇行业需求或供给出现重大波动,或者公司新产品研发无法达到预期,将对公司经营业绩产生不利影响。

(三)原材料采购价格上涨的风险

公司赤藓糖醇产品的主要原材料为葡萄糖,2017年、2018年、2019年和2020年1-6月,原材料占主营业务成本的比例分别为62.86%、68.00%、72.64%和65.94%。葡萄糖的加工原料主要为玉米,因此,玉米价格的波动对葡萄糖价格进而对公司赤藓糖醇及复配糖的成本会产生影响。玉米价格受气候、种植面积、国家粮食收储政策等的影响,还受其他复杂因素如国际市场玉米行情以及玉米本身的性能指标等影响。如果未来玉米价格涨幅较大,导致葡萄糖价格随之大幅上涨,则将对公司的盈利能力产生不利影响。

(四)客户集中度较高的风险

2017年、2018年、2019年和2020年1-6月,公司前五大客户的销售收入合计占当期营业收入的比重分别为49.52%、45.30%、55.93%和50.94%,其中莎罗雅销售占比分别为0.27%、7.15%、35.04%和15.96%,公司存在销售客户相对集中的风险。如果未来主要客户的生产经营、合作关系发生重大不利变化,或其减少对公司的采购订单,或公司未能持续开发新的客户,则将对公司的经营业绩产生不利影响。

(五)海外客户合作稳定性的风险

公司赤藓糖醇及复配糖以外销为主,客户主要集中在北美、欧洲等地,2017年、2018年、2019年和2020年1-6月,上述2个地区的销售收入合计占外销收入的比例分别为83.96%、87.01%、90.56%和92.55%。公司历来重视海外客户的信用状况,选择和信用状况良好、实力较强的客户建立长期合作关系。如果未来北美及欧洲地区的客户不再向公司采购或采购金额有所减少,则将对公司海外业务产生不利影响。

(六)中美贸易摩擦的风险

2017年、2018年、2019年和2020年1-6月公司对美国的直接报关销售收入分别为3,363.16万元、13,300.79万元、27,362.44万元和17,004.13万元,占主营业务收入的比例分别为35.93%、51.34%、60.60%和48.84%。公司生产的赤藓糖醇和复配糖用于食品及饮料领域,与人们的日常生活关系密切,2018年中美贸易摩擦以来,公司对美国的出口仍在持续增长,中美贸易摩擦未对公司报告期内的经营业绩造成重大不利影响。如果未来中美贸易摩擦进一步升级,则可能会对公司经营业绩产生不利影响。

(七)供应商集中度较高的风险

2017年、2018年、2019年和2020年1-6月,公司前五大供应商的合计采购金额占当期采购总额的比例分别为90.18%、88.16%、67.66%和85.21%,其中向第一大供应商山东西王糖业有限公司(合并口径)采购的葡萄糖占比分别为47.56%、53.17%、28.35%和51.32%,公司存在供应商相对集中的风险。如果未来主要供应商由于市场原因或其他原因减少与公司的合作而公司未能及时更换适宜合作方,则将对公司的生产经营产生不利影响。

四、内控风险

(一)规模扩张带来的管理风险

随着公司上市以及募投项目的投入实施,公司的业务规模将进一步的扩大,公司在生产经营、人力资源、法律、财务以及规范性等方面的管理能力需求也将不断地提高。如果未来公司的管理团队能力不能满足公司规模的扩张和管理能力的需求,则将对公司的可持续发展产生不利影响。

(二)实际控制人不当控制的风险

截至本招股说明书签署日,聂在建先生持有公司61.2518%的股权,为公司控股股东及实际控制人,本次发行完成后,聂在建先生仍为公司控股股东及实际控制人。虽然公司制定了《股东大会议事规则》、《董事会议事规则》等相关制度,从制度安排上尽量避免实际控制人不当控制现象的发生,但实际控制人仍有可能通过行使表决权等方式对公司的经营和财务决策、重大人事任免和利润分配等重大事项施加影响,从而可能出现影响公司经营决策科学性和合理性、进而影响公司及股东权益的情形。若公司实际控制人出现不当控制情形,将可能造成不利风险。

(三)产品质量控制风险及消费者不当食用风险

公司生产的赤藓糖醇和复配糖作为食品添加剂用于餐桌糖、调味糖、饮料、糖果类食品及烘焙类食品等领域,产品质量控制和食品安全,是企业的生命线。随着我国对食品安全的日趋重视及消费者食品安全意识的不断增强,生产企业需要对采购、加工、销售等各个环节进行严格的质量控制。如果发生不可预计的产品质量问题,则将对公司的品牌及经营业绩产生不利影响。虽然赤藓糖醇产品为发酵法生产并被普遍认为是更加天然、安全的甜味剂,但由于消费者个体体质千差万别,若消费者因不当食用赤藓糖醇或含赤藓糖醇产品进而出现不良反应,则可能会对赤藓糖醇市场消费以及公司经营业绩造成不利影响。

五、财务风险

(一)毛利率波动的风险

2017年、2018年、2019年和2020年1-6月,公司综合毛利率分别为31.44%、36.85%、45.77%和42.42%,毛利率有所波动。2017年至2019年,受赤藓糖醇产能扩大及工艺改进等因素影响,单位成本不断下降,毛利率持续提升。公司自2020年1月1日起实施新收入准则,将与合同履约直接相关的运输保险费用、港杂费用计入营业成本列示,毛利率有所下降。如果未来公司面临市场竞争加剧、主要产品销售价格下降、原材料价格上升、用工成本上升等不利因素,则综合毛利率将可能大幅下降,对公司盈利能力产生不利影响。

(二)应收账款发生坏账的风险

2017年末、2018年末、2019年末和2020年6月末,公司应收账款余额分别为1,317.81万元、2,787.63万元、3,609.74万元和4,875.57万元,占流动资产比例分别为15.55%、21.76%、15.11%和14.10%。随着公司产能的提高和销售收入的增加,应收账款余额持续增加。若公司应收账款相关主要客户未来受到行业市场环境变化及国家宏观政策等因素的影响,经营情况或财务状况等发生重大不利变化,公司应收账款产生坏账的可能性将增加,将会对公司正常的生产经营产生不利影响。

(三)存货余额较大的风险

公司存货主要由原材料、在产品和库存商品构成。2017年末、2018年末、2019年末和2020年6月末,公司的存货账面价值分别为857.16万元、1,983.60万元、4,590.36万元和4,084.26万元,占流动资产比例分别为10.12%、15.48%、19.21%和11.81%。随着公司业务规模的不断扩大,未来公司存货余额可能会继续增加,若未能及时实现销售或者结算,公司的存货周转能力有可能会下降,公司的资金利用效率会受到影响,从而对公司的经营成果和现金流量产生不利影响。