中商产业研究院2020-12-25

中商情报网讯:江苏沃得农业机械股份有限公司是国内领先的大型现代化农业机械装备制造商,主要从事农业机械产品的研发、生产和销售,致力于为客户提供现代农业全程机械化的专业机械装备。

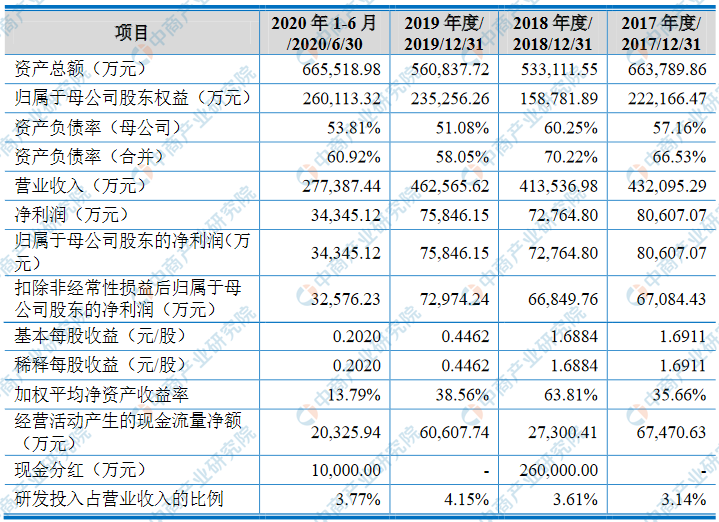

主要财务指标

江苏沃得农业机械股份有限公司资产总额和归属于母公司所有者净利润逐年增加,2017年度资产总额为663,789.86万元,2018年度资产总额为533,111.55万元,2019年资产总额为560,837.72万元,2020年资产总额为665,518.98万元;2017年归属于母公司所有者权益为222,166.47万元,2018年归属于母公司所有者权益为158,781.89万元,2019年归属于母公司所有者权益为235,256.26万元,2020年归属于母公司所有者权益为260,113.32万元。

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

一、行业政策调整风险及粮食价格波动风险

(一)行业政策调整风险

近十几年来,国家大力鼓励和支持农业机械化发展,并自2004年起施行农机购置补贴政策。随着国家对农业发展的政策支持和财政投入不断增加,农民购置农机的积极性也逐渐提高,农机装备的市场需求持续上升。如果未来国家对农机行业的政策支持力度减弱,或农机购置补贴的预算有所下调,则市场需求会相应下降,这将对发行人的销售收入和盈利产生不利影响。此外,2018年2月,农业部、财政部印发了《2018—2020年农机购置补贴实施指导意见》,确定农机购置补贴范围为15大类、42个小类、137个品目。若未来发行人产品不能及时取得相关资质从而获得国家补贴,将对发行人的经营业绩产生不利影响。

(二)粮食价格波动的风险

农机消费需求与粮食价格波动息息相关。影响我国粮食价格的主要因素为市场供需关系和宏观调控政策。如果国内粮食价格能保持稳定或在可控范围内持续小幅上涨,农民务农的经济效益提升,则农机的市场需求也会随之增加。反之,如果粮食价格大幅波动或呈下降趋势,将导致农民务农的经济效益下降,用户对农机装备的投入意愿减弱,农机产品的市场需求将受到抑制。因此,粮食价格的下降将对发行人收入和利润的持续增长带来不利影响。

二、经营风险

(一)收入结构相对集中的风险

联合收割机和拖拉机作为发行人营业收入最主要的来源,报告期内两种产品合计收入占发行人主营业务收入的比例分别为91.21%、88.87%、85.42%和82.31%。发行人插秧机、打捆机、喷雾机、烘干机等产品对收入有一定贡献,但比重相对有限。受行业深度调整、国内农业机械化向全程全面化发展等因素的影响,农业机械行业增长的主要驱动力由主流品类(拖拉机、收割机、农用运输车辆等)向新兴品类转变。如果未来发行人在产品线拓展过程中进展缓慢,产品种类不够丰富;或未来联合收割机与拖拉机销量出现下滑,而其他产品销售收入增长乏力,将会对公司经营业绩的可持续性产生不利影响。

(二)经销商管理风险

农机消费具有分散化和差异化的特征,终端用户对售前、售后的服务要求较高,因此,农机制造企业销售网络和服务网络的建立至关重要。随着发行人经营规模持续扩张,经销商的数量不断增加,经销商的管理难度和风险亦随之加大,这对发行人的经销商管理水平提出了更高的要求。如果发行人对经销商的管理和支持不力,导致经销商不能完全贯彻公司的服务政策;或经销商不能与公司经营理念很好地磨合,可能会对发行人品牌形象和市场口碑造成负面影响。同时,若经销商自身出现经营不善、违法违规等情形,或出现与发行人产生纠纷等其它导致终止合作的情形,可能对发行人的经营产生不利的影响。

(三)人工及原材料价格波动风险

截至报告期末,发行人员工总人数已经超过10,000人,报告期内公司人工成本呈上升趋势。同时,公司生产所需的主要原材料包括钢材、发动机、履带、轮胎等,占产品生产成本的比重较大。未来随着公司经营规模的扩大,员工数量和主要原材料采购量也将持续上升,人工费用的变化和主要原材料价格的波动对发行人的影响会有所加大。若人工费用及原材料价格持续上涨,而发行人不能及时向下游客户转移成本,或通过其他途径消化成本上升带来的压力,则可能导致公司经营业绩波动。

(四)市场竞争加剧风险

长期以来,农机购置补贴及相关配套政策和土地集约化经营的趋势为国内农机行业发展提供了良好的政策环境和制度环境。在国家对农业机械化发展多维度的支持下,农机产品的市场需求持续上升,国内农机企业数量已达到10,000家以上,农业机械装备的各个细分领域竞争强度均在逐渐增加。自2020年3月以来,以拖拉机为代表的多种农机产品市场需求大幅上涨,部分农机产品出现供不应求的局面。如果未来农机行业新进企业数量进一步增加,或行业内现有企业对产品和市场的投入力度加大,则农机产品的市场竞争也会愈加激烈。若发行人不能在激烈的市场竞争中继续巩固自身优势,公司经营业绩可能会出现波动。

(五)产能投入和新产品推广收益不达预期的风险

2019年以来,发行人开始积极投入拖拉机生产线的扩建以及拖拉机产品的升级,以满足大幅增长的市场需求,提高市场占有率。若发行人拖拉机产品销售收入增长不达预期,或公司产能扩张带来的收益无法覆盖其投入的成本,可能会对公司业绩增长产生不利影响。近年来,我国农机行业发展已经进入了升级转型阶段,新兴产品市场快速崛起,行业增长主要驱动力由主流品类向新兴品类转变。目前,发行人甘蔗机、采棉机等产品仍然处于市场推广阶段,如果因为市场推广效果不佳,导致新产品销售增长未达到预期,可能会对发行人业绩增长产生不利影响。

(六)境外经营风险

报告期各期,发行人境外销售收入分别为19,632.81万元、23,213.43万元、37,162.00万元和19,374.53万元,占当期公司主营业务收入的比例分别为4.60%、5.68%、8.16%和7.07%。公司产品主要销往泰国、印度、马来西亚、印度尼西亚等国家。近年来,国际政治经济形势日益复杂,贸易争端加剧,尤其是中美贸易摩擦的发展趋势尚不明朗。同时,中印边境冲突和新冠疫情等重大事件也对国际贸易活动产生一定负面影响。未来,如果相关国家与中国的贸易摩擦或边境问题持续升级,以至于相关国家限制进出口或对中国商品提高关税,公司可能面临境外业务难以开展、客户流失等风险,进而对公司的经营和业务产生不利影响。

(七)新型冠状病毒疫情影响正常生产经营的风险

2020年初,新型冠状病毒疫情爆发,致使全国各行各业遭受了不同程度的影响。为应对疫情,国家相关部门制定了有效的疫情应急防控计划,实施各项防护措施,确保企业在抗击疫情的同时能够安全生产,本次疫情尚未对公司造成重大不利影响。但随着疫情在全球范围扩散,部分国家和地区出现了疫情反复的情况。若国内部分地区疫情再次爆发,相关部门为疫情防控而施行人员隔离、交通管制等措施,可能对公司采购、组织生产和销售等经营活动造成一定障碍,进而对公司的业绩造成不利影响。

三、技术与创新风险

(一)技术更新及产品升级的风险

我国农业机械行业已经进入了新的发展阶段,用户对农机产品的先进、适用、舒适、节能、环保提出了更高的要求,未来农机行业的技术进步和产品更新换代速度也将加快。发行人甘蔗机、采棉机等新产品已进入市场推广阶段,但部分产品和技术仍在持续改进升级中。若未来由于研发投入不足、技术人才缺失或创新机制不够灵活有效等原因,导致发行人未能在相关领域保持技术的先进性,使公司无法及时推出满足市场需求的新产品,或市场上出现其他更能适应市场需求并且符合行业发展趋势的同类产品,发行人的经营业绩将受到不利影响。

(二)技术人才流失和技术泄密的风险

农业机械制造行业是技术密集型行业,技术人才及核心技术对公司未来发展至关重要。如果公司不能制定行之有效的人力资源管理策略或缺乏完善的人才激励机制,公司将面临主要技术人员流失的风险,可能对公司的研发和生产活动造成不利影响,进而影响公司经营业绩。

此外,如果公司未来发生技术泄密的情形,则可能对发行人的技术先进性和产品竞争力产生不利影响,导致公司产品无法与市场同类产品进行差异化竞争,进而影响公司的盈利能力。

四、财务风险

(一)应收账款坏账损失风险

报告期各期末,发行人应收账款账面价值分别为96,029.08万元、115,886.98万元、127,824.77万元和165,792.93万元,占营业收入的比例分别为22.22%、28.02%、27.63%和29.88%。未来,随着公司经营规模扩大与农机购置补贴政策影响,在信用政策不发生改变的情况下,公司应收账款余额仍可能会进一步增加。公司已经按照会计准则的要求和公司的实际情况制定了较为谨慎的坏账准备计提政策,但是如果公司主要客户的经营状况发生不利变化,则可能导致该等应收账款不能按期回收或无法全额收回而产生坏账,将对公司的经营业绩产生不利影响。

(二)毛利率下降的风险

报告期内,公司综合毛利率分别为24.64%、26.86%、30.62%和26.35%,主要系公司通过优化产品结构、调整产品销售价格、降低生产成本等措施,使综合毛利率保持整体上升态势。然而,行业竞争格局的变化、下游客户的价格压力、公司核心技术优势和持续创新能力、公司供应链管理对于成本的控制等多个因素都可能影响公司毛利率水平。如果上述因素发生重大变化,公司将面临产品毛利率下降的风险。

(三)存货跌价的风险

报告期各期末,公司存货净额分别为117,969.89万元、137,951.22万元、148,038.98万元和202,767.18万元,占各期末资产总额的比例分别为17.77%、25.88%、26.40%和30.47%。公司存货主要由原材料、产成品和发出商品构成,报告期各期末原材料、产成品和发出商品合计占存货净额的比例分别为79.39%、74.64%、76.02%和77.03%。公司存货占用了较多流动资金,如果原材料的市场价格在未来出现大幅度下跌,进而导致公司产品价格大幅下降;或由于农业机械行业周期性下滑、公司产品竞争力下降等原因导致产成品、发出商品滞销,公司存货将存在发生跌价损失的风险,可能对公司经营业绩造成不利影响。

(四)经营活动现金流量净额低于净利润的风险

报告期各期末,公司经营活动现金流量净额分别为67,470.63万元、27,300.41万元、60,607.74万元和20,325.94万元,低于公司各年实现的净利润80,607.07万元、72,764.80万元、75,846.15万元和34,345.12万元。未来,如果公司经营活动现金流不能有效改善,且来自投资及筹资活动的现金流入不足时,公司将存在营运资金不足并影响生产经营的风险。

五、募集资金投资项目相关风险

(一)募集资金投资项目实施风险

本次募集资金投资项目均围绕发行人主营业务进行,用于扩大公司的生产能力、提高研发能力、增强销售能力,包括农业机械装备改扩建工程建设项目、农业机械零配件改扩建工程建设项目等,拟投入募集资金金额为399,728.51万元。根据公司现有技术水平、国家现行产业政策及农机产品的市场现状,发行人对本次募投项目进行了充分的论证和可行性分析。本次募投项目如能顺利实施,则可增强公司的盈利能力、保障公司持续快速发展。然而,如果募投项目的建设进度、项目管理、设备供应、市场变化等因素不达预期,将影响项目的投资收益,进而对公司的经营业绩产生不利影响。

(二)募集资金海外投资项目的相关风险

本次募集资金投资项目包括一个海外投资项目:“沃得(泰国)农业机械及其零配件制造项目”。此项目计划在泰国曼谷大城府育泰县建设生产基地,以扩大公司核心产品联合收割机和拖拉机的产能,扩大公司产品在东南亚和南亚市场的覆盖区域。若泰国当地的土地管理、环保等相关政策发生变化,发行人将面临募投项目无法在计划时间内建设完成的风险,进而影响项目的投资收益。此外,随着本次海外募投项目的建设完成和公司海外业务的进一步发展,发行人对泰国当地的经营管理难度也相应增加。因此,海外募投项目对公司管理层的经营管理能力、公司内控体系的完善程度及相关制度的执行效率都提出了更高的要求。如果管理层的管理水平不能跟上公司海外业务规模扩张的要求,将对公司海外募投项目的投资收益造成不利影响,进而影响公司的经营业绩。

六、内控风险

(一)管理风险

随着本次发行后募集资金的到位和募集资金投资项目的建设,公司未来总体经营规模将进一步扩大,这将对公司在战略规划、内部控制、运营管理、财务管理等方面提出更高的要求。如果公司管理层不能持续有效的提升管理能力、优化管理体系,可能导致公司管理体系不能完全适应公司业务的快速发展,对公司未来的持续经营和盈利能力造成不利影响。

(二)实际控制人股权集中风险

发行人实际控制人王伟耀、张阿美夫妇,通过丹阳实业合计间接持有沃得农机73.62%的股份。实际控制人能够利用其表决权及经营决策权,对发行人的生产经营和发展战略施加重大影响。如其对发行人的经营决策、人事和财务等方面进行不当控制,可能会使发行人的法人治理结构不能有效发挥作用,对公司的经营发展带来不利影响。