2023年中国网络安全产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2023-06-16 15:24

中商情报网讯:网络安全是指通过采取必要措施,防范对网络的攻击、侵入、干扰、破坏和非法使用以及意外事故,使网络处于稳定可靠运行的状态,以及保障网络数据的完整性、保密性、可用性的能力。伴随着全球数字化在各行业渗透加速,网络安全的边界不断延伸,安全需求的范畴日益广泛,网络安全行业市场规模持续扩大。

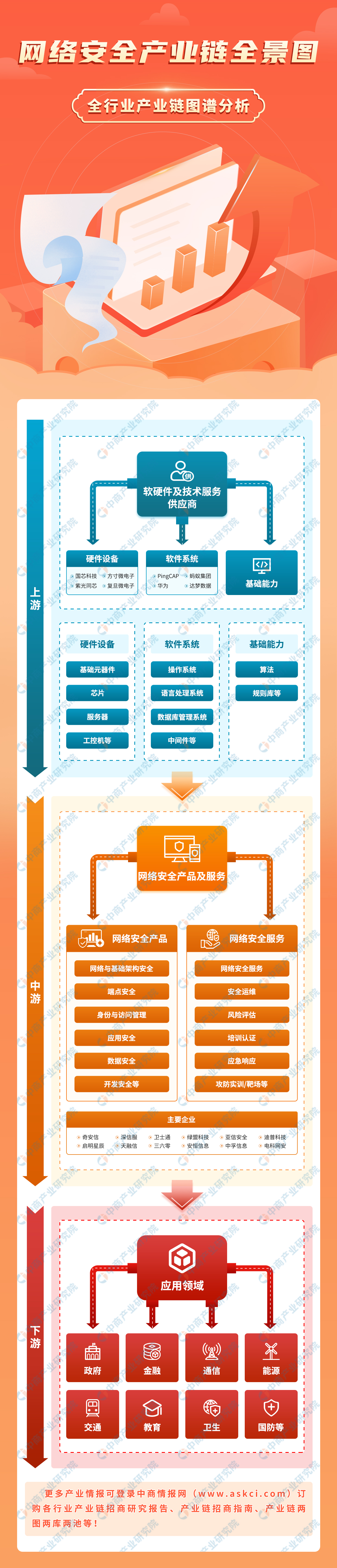

一、产业链

网络安全产业链上游主要是信息技术软硬件产品和信息技术服务供应商;中游分为网络安全产品和服务,网络安全产品包括网络与基础架构安全、端点安全、身份与访问管理等七类,网络安全服务包括安全方案与集成、安全运维、风险评估等九类;下游应用于政府、能源、金融、通信、交通、教育、卫生、国防等领域。

资料来源:中商产业研究院整理

二、上游分析

1.信息安全芯片

信息安全芯片就是可信任平台模块,是一个可独立进行密钥生成、加解密的装置,内部拥有独立的处理器和存储单元,可存储密钥和特征数据,为电脑提供加密和安全认证服务。

近年来,随着国内信息安全产业政策的不断落地,国内信息安全芯片产业快速发展。数据显示,2022年全球信息安全芯片市场销售规模达108.5亿美元,同比上年增长8.81%。目前国内信息安全芯片领域龙头企业包括国芯科技、紫光国微、国民技术、中电华大科技等。

资料来源:中商产业研究院整理

2.关系型数据库软件

(1)市场规模

数据库软件是数据要素市场的基座、软件信息产业重要的基础设施,对中国软件信息产业的生态构建至关重要。我国数据库行业发展空间巨大,市场规模增长显著。根据IDC数据,2022年中国关系型数据库软件市场规模为34.3亿美元,约合人民币244.65亿元,同比增长23.9%,预计到2023年中国关系型数据库软件市场规模将达到330.47亿元。

数据来源:IDC、中商产业研究院整理

注:1美元=7.13元换算

(2)竞争格局

随着云服务商的数据库业务开始加大在私有云、行业客户等线下市场的发展力度,以及不断涌现的新兴关系型数据库厂商的入局,本地部署模式市场的竞争将愈发激烈。在本地部署市场中,前五名厂商份额共计53.6%,前十名厂商份额总计75.3%。关系型数据库本地部署模式前五名包括Oracle、华为、微软、达梦、SAP。

与本地部署市场相比,公有云关系型数据库的市场集中度更高,前五名厂商份额共计86.5%,前10名厂商份额共计96.1%。运营商在公有云市场的强势入局,已经开始会对头部云厂商的市场份额造成挤压。关系型数据库公有云模式前五名企业包括阿里云、腾讯、AWS、华为、中国电信天翼云。

数据来源:IDC、中商产业研究院整理

3.中间件

中间件与操作系统、数据库并称为三大基础软件,其与信息安全底层架构息息相关,被认为是中国基础软件和信息安全保障系统的中坚力量。在大数据、物联网、云计算等新一代信息技术应用不断深化的背景下,中间件市场进入持续快速增长阶段。数据显示,2022年中国中间件总体市场规模为98.4亿元。预计到2023年,中间件市场规模将达108.7亿元。

数据来源:中商产业研究院整理

三、中游分析

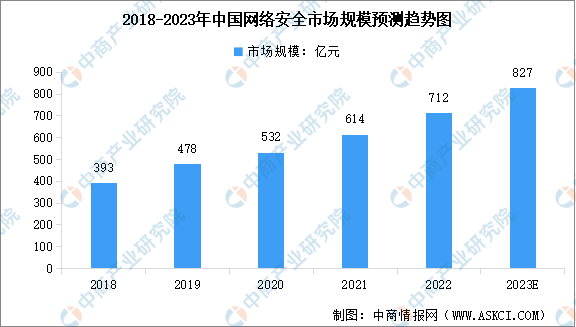

1.网络安全市场规模

随着《网络安全审查办法》《互联网信息服务算法推荐管理规定》《数据出境安全评估办法》颁布实施,网络安全法律法规体系化、纵深化态势更加明显,政策法规红利持续释放,叠加企业和个人数字化需求不断攀升,我国网络安全市场持续扩大。根据中国网络安全产业联盟数据,2022年我国网络安全市场规模约712亿元,预计未来增速仍将保持在15%以上,到2023年市场规模将达到827亿元。

数据来源:CCIA、中商产业研究院整理

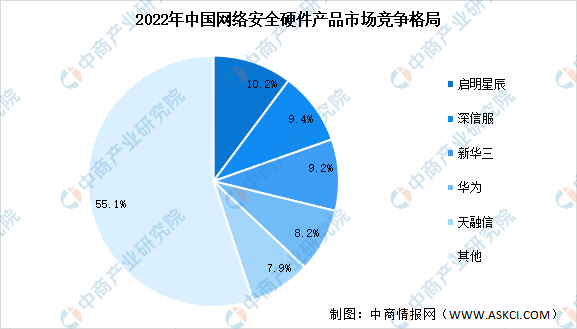

2.网络安全硬件产品市场

(1)市场规模

网络安全包括网络安全软硬件产品和网络安全服务。网络安全硬件市场分别由基于UTM平台的防火墙、统一威胁管理、安全内容管理、入侵检测与防御、虚拟专用网、传统防火墙构成。IDC数据显示,2022年中国网络安全硬件产品市场规模为36.5亿美元,约合人民币260.43亿元,规模同比减少3.3%,市场增速受挫。随着数字化建设逐渐深入,网络安全硬件产品需求将持续释放,预计2023年市场规模将恢复增长至271.13亿元。

数据来源:IDC、中商产业研究院整理

注:1美元=7.13元换算

(2)竞争格局

从市场竞争格局来看,2022年行业前五企业分别为启明星辰集团、深信服科技、新华三集团、华为和天融信,占比分别为10.2%、9.4%、9.2%、8.2%、7.9%。

数据来源:IDC、中商产业研究院整理

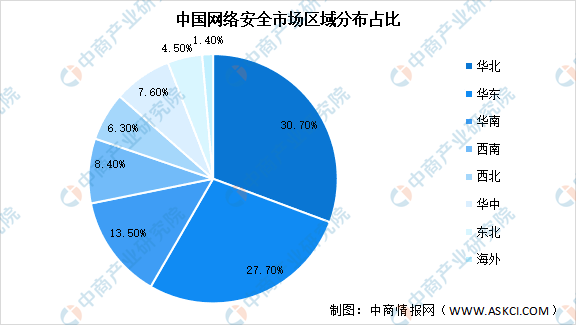

3.中国网络安全市场区域分布

从网络安全市场分布区域来看,根据信通院数据,华北、华东、华南三大区域仍是网络安全市场发展的核心区域,三大区域市场占比超70%,占比分别是30.7%、27.7%、13.5%。由于华北、华东、华南经济发展水平相对较高,区域内行业客户对网络安全的需求较为旺盛。其中,华东、华北区域市场份额提升较大,主要得益于该区域政府在网络安全方面的发展与促进计划。

数据来源:信通院、中商产业研究院整理

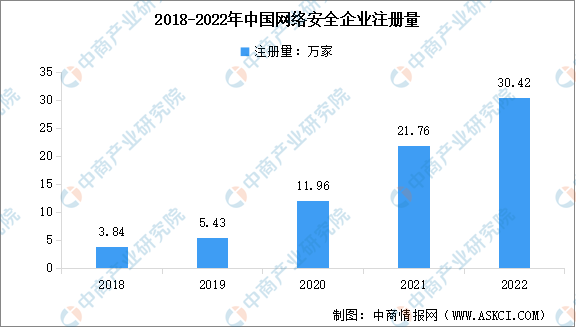

4.网络安全企业注册量

根据企查查数据,目前我国现存网络安全企业数量达110.16万家。从历年企业注册情况来看,我国网络安全相关企业注册数量呈快速增长趋势,从2018年的3.84万家增长至2022年的30.42万家,年均复合增长率达67.77%。最新数据显示,2023年1-6月相关企业注册量达20.81万家。

数据来源:企查查、中商产业研究院整理

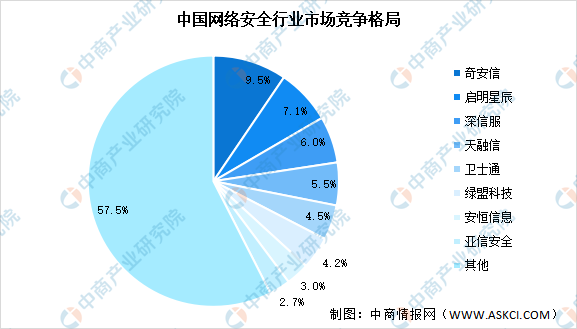

5.市场竞争格局

当网络安全市场进入稳健增长阶段后,头部企业在规模和资源上拥有明显优势。随着时间推移,头部企业拥有的市场份额会逐渐扩大,近年来我国网络安全市场集中度持续提升。奇安信、启明星辰、深信服和天融信四家公司的市场占有率均达到或超过了5%。头部企业收入增速显著高于行业平均增速,未来两三年内头部企业市占率仍将保持小幅增长趋势。

数据来源:CCIA、中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

从网络安全行业下游客户占比来看,政府、金融、电信占比较大,三个行业营收占比约60%。其中金融行业营收占比提升较大,主要原因是近年受信息化投资加大、安全威胁加剧、网络安全监管趋严等因素驱动,金融业客户的网络安全产品需求增加。

数据来源:信通院、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国网络安全市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。