中商情报网讯;从山西省工信厅获悉,《山西省新材料产业高质量发展三年行动计划(2019-2021)》近日印发,着力推进产业高端化、智能化、规模化发展,将其打造为助推山西省工业“结构反转”的新引擎。通过实施“1 54”产业高质量发展行动,打造1个1000亿级特殊钢生产加工产业基地,打造镁铝铜合金、先进化工、先进无机非金属、生物医药、半导体晶体材料等5个具有全国影响力的50亿级特色产业集群,打造钕铁硼永磁、新能源、纳米、高性能纤维及复合材料等4个20亿级特色产业集聚区。

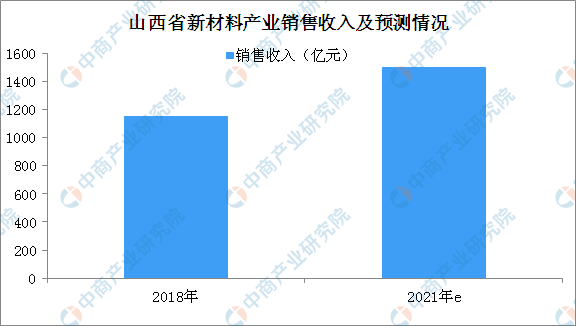

《计划》提出,到2021年末,全省新材料产业规模、质量“双提升”,新增规上企业50户左右,其中主营业务收入达到50亿元以上的10户,100亿元以上的2-3户,重点细分领域产品达到国内先进水平的约占50%以上,达到或接近国际先进水平的约占20%以上。全省新材料产业年销售收入突破1500亿元,年均增速保持在10%左右。

数据来源:中商产业研究院整理

附:《山西省新材料产业高质量发展三年行动计划(2019-2021)》全文

山西省新材料产业高质量发展三年行动计划(2019-2021)

为加快推动山西省新材料产业规模壮大、提质增效,实现高质量发展,制定本行动计划。

一、发展现状

新材料是指新出现的具有优异性能和特殊功能的材料以及传统材料改进后性能明显提高或产生新功能的材料。新材料产业是当今科技发展最为活跃的产业领域之一,也是世界产业中关联度高、经济带动力强、发展速度快、综合效益好的一项新兴产业,其发展水平,已成为衡量一个国家经济发展、科技进步和综合国力的重要标志。

(一)国内发展情况

新材料产业是国家七大战略性新兴产业之一,“十三五”以来,其发展取得了长足进步。据统计,2018年全国新材料产业总产值3.79万亿元,同比增长22.3%。预计到2021年全国新材料产业总产值将接近或突破7万亿元。当前,我国新材料产业发展主要呈现三个方面特点:一是整体产业初具规模。已建成门类最为齐全的新材料研发和生产体系,稀土功能材料、先进储能材料、光伏材料、有机硅、超硬材料、特种不锈钢、玻璃纤维及其复合材料等产能居世界前列。如半导体照明产业规模超过5000亿元、节能玻璃材料产业规模达300亿元、稀土功能材料产量约占全球份额80%。二是关键技术实质突破。随着国家持续加大支持及投入,新材料产业研发能力逐步增强、自主创新能力不断提升,部分关键材料取得重大突破,实现了与国际先进水平“并跑”。如T300级碳纤维单线产能提高到1200t、T700和T800级碳纤维已开始应用于航空航天装备。三是区域集聚态势明显。初步形成了特色明显、各具优势的区域分布格局。如长三角杭州湾精细化工特色产业集聚区、江苏沿江电子信息材料产业带,珠三角以广州和佛山为中心的新型电子材料、改性塑料、新型电池、高性能涂料产业集群等。

(二)省内发展情况

山西结合自身资源优势,经过多年发展,新材料产业呈现良好发展态势,初步形成以先进金属材料、新型化工材料、新型无机非金属材料、前沿新材料、生物基新材料五大特色领域为主的产业体系。据统计,2018年全省新材料生产企业主营业务收入1153.7亿元,同比增长9.5%。新材料产业工业增加值增速11.4%,其总量占全省规上企业工业增加值比重1.5%、占全省战略性新兴产业工业增加值比重15.1%。2019年上半年,新材料产业营业收入599.3亿元,工业增加值占全省规上企业工业增加值比重1.4%。山西新材料产业发展现状可概括为五个方面:一是产业发展具有一定规模。部分行业领域产能和产量居全球或全国前列。不锈钢年产430万吨,规模亚洲最大。煤系高岭土深加工产品年产60万吨,居国内第一,为全球主要产地。钕铁硼永磁材料产量占全国1/7。二是细分领域结构优化。高性能特殊钢在高铁、核电等多个领域占有较大市场份额,镁合金材料及制品研发应用居国内前沿水平,钕铁硼永磁材料国内市场占有率15%以上,煤系高岭土、化工合成新材料处国内领先水平,新型电子信息材料、高性能纤维复合材料、功能陶瓷材料等约占行业总产值30%。三是龙头企业优势明显。企业综合发展能力不断提升,涌现出一批产品特色鲜明、企业知名度高、竞争力强的骨干龙头企业,如太钢不锈、山西钢科、中条山有色、阳煤太化新材料、银光华盛镁业等。初步形成了大型骨干企业引领、中小企业协同发展的良好局面。四是创新体系支撑有力。大力推进高性能碳纤维及复合材料制造业创新中心、中科院碳材料重点实验室、先进不锈钢材料国家重点实验室等技术研发平台建设,引导省内科研院所与企业开展产学研合作,建立国家级企业技术中心28个、省级企业技术中心300个。五是区域布局特色明显。特殊钢、镁铝合金深加工、“煤焦化—烯烃—精细化工产品、矿渣、炉渣、粉煤灰、煤矸石等工业废弃物—新型建材”等全产业链条基本成型,形成了以龙头企业为核心的多条新材料特色产业经济带,集群式发展态势初步显现。

虽然我省新材料产业基础已初步具备,但在产品档次、集群效应、研发水平等方面,仍与自身资源禀赋不相匹配,一定程度上制约了新材料产业的发展。一是产业链条较短,产品档次偏低。全省新材料产业以基础材料或中间体为主,资源性特征明显,产品档次偏低,下游、精深加工、高附加值产品开发不足。二是集群优势不突出,带动能力不强。全省新材料产业布局分散,专业化分工和差异化经营格局尚未形成,如铝合金加工产业,板带箔、工业型材等高终端、高附加值产品精深加工企业少、占比低,集群带动作用不明显。三是高科技人才缺乏,技术创新不足。全省新材料企业中,科研人才、高职称专业人才相对缺乏,新产品开发能力弱,对新材料公共关键技术联合创新不足,高技术、高附加值等关键材料受制于人。

当前,国际间竞争的实质是对核心领域关键材料的争夺。而目前,我国新材料产业仅有10%左右的领域为国际领先水平、60%~70%领域处于追赶状态、20%~30%的领域还与国际水平存在较大差距。在国家“制造强国”战略的引导下,在山西“国家资源型经济转型综合配套改革试验区、能源革命综合改革试点”政策的支持下,大力推进新材料产业向高端化、智能化、规模化发展,将新材料产业培育成实现制造业结构性反转、加速新旧动能转换、实现工业转型升级的重要动能,山西新材料产业具有广阔发展前景。

二、总体要求

(一)指导思想

为深入贯彻习近平总书记视察山西和习近平总书记在推动中部地区崛起工作座谈会上的重要讲话精神,落实省委、省政府“在‘两转’基础上全面拓展新局面”战略部署,以提高供给侧产品制造能力为抓手,围绕先进金属材料、新型化工材料、新型无机非金属材料和前沿新材料、生物基新材料五大特色领域,积极延伸产业链条、提升产业核心竞争力,着力推进产业高端化、智能化、规模化发展,将新材料产业培育成为我省制造业高质量发展的新动能,打造为助推我省工业“结构反转”的新引擎。

(二)发展目标

到2021年末,全省新材料产业规模、质量“双提升”,新增规上企业50户左右,其中主营业务收入达到50亿元以上的10户,100亿元以上的2-3户,重点细分领域产品达到国内先进水平的约占50%以上,达到或接近国际先进水平的约占20%以上。全省新材料产业年销售收入突破1500亿元,年均增速保持在10%左右。培育3户以上具有国际竞争力、品牌影响力的龙头企业和一批拥有自主知识产权、市场竞争力强、自主品牌响的优势企业。鼓励骨干企业将研发投入增加至主营业务收入的3%以上。力争新建3个国家级企业技术中心,5个国家级、省级新材料领域制造业创新中心,组建5个产业技术创新战略联盟。实施“1+5+4”产业高质量发展行动,打造1个1000亿级特殊钢生产加工产业基地,打造镁铝铜合金、先进化工、先进无机非金属、生物医药、半导体晶体材料等5个具有全国影响力的50亿级特色产业集群,打造钕铁硼永磁、新能源、纳米、高性能纤维及复合材料等4个20亿级特色产业集聚区。将新材料产业打造为引领、支撑全省制造业高质量发展的重要力量。

(三)总体布局

以产业资源禀赋、现有产业布局为基础,以产业集聚发展为方向,依托各类开发区、工业园区,发挥骨干企业辐射引领作用,着力构建新材料产业“一核五带七板块”空间布局。

“一核”,即发挥山西科技创新城、大学城辐射带动作用,以及山西大学、中北大学、太原科技大学、太原理工大学、山西煤化所、中电科三十三所等科研院所人才、技术优势,将太原都市圈打造成我省新材料产业研发和技术创新的核心区和千亿级新材料产业基地。

“五带”,即布局五个新材料产业经济带,发挥太原、吕梁、晋城、运城的资源和区位优势,打造先进金属材料产业带;依托临汾、长治、晋城发展基础和优势,打造新型化工材料产业带;发挥大同、朔州、忻州、阳泉、晋城的资源和区位优势,打造新型无机非金属材料产业带;依托山西综改示范区、晋中的发展基础和优势,打造前沿新型材料产业带;发挥山西综改示范区、大同、吕梁的可再生资源优势,打造生物基新材料产业带。

“七板块”,即构建七个区域性的新材料发展中心区,依托太原不锈钢产业园区,围绕太钢集团等龙头企业,发展高强高韧和特种专用钢材,打造特殊钢产业集群;依托忻州经济开发区、朔州山阴、阳泉盂县、晋城泽州、晋城高平,围绕金宇科林、山西超牌、西小坪、兰花华明等龙头企业,发展煅烧高岭土、耐火材料、纳米碳酸钙等产品,打造无机非金属材料产业集群;依托山西综改示范区、晋中平遥,围绕中电科二所、平晶光电等重点企业,培育发展集成电路及半导体器件产业应用的第三代半导体材料,打造半导体材料产业集群;依托运城河津、闻喜、吕梁兴县,围绕中铝新材料、中铝华润、华盛镁业等龙头企业,发展铝镁合金深加工产品,打造铝镁深加工产业集群;依托山西综改示范区、太原不锈钢园区、运城盐湖区,围绕汇镪磁材、金山磁材、中磁科技等龙头企业,发展一致性高、稳定性好、适用性强的永磁材料,打造钕铁硼永磁材料产业集群;依托太原清徐经济技术开发区、运城临猗、晋城巴公工业园,围绕阳煤太化新材料、星辰合成、兰花科创等龙头企业,发展尼龙6、聚苯醚、己内酰胺等高端化学品,打造化工新材料产业集群。依托山西综改示范区、大同经济技术开发区、吕梁孝义,围绕中科鸿基、凯赛生物、锦波生物、金晖兆隆等龙头企业,发展生物基降解塑料、生物降解聚酯原料、生物降解聚酯改性料、重组人源胶原蛋白等生物化学品和生物医用材料,打造生物基新材料产业集群。

三、发展重点

按照龙头带动、链式布局、研发支撑、园区承载的思路,以新型工业化产业示范基地、工业园区、经济技术开发区为依托,以特色产业集聚发展为方向,以项目建设为抓手,着力构建以“龙头企业+研发机构+配套企业”为基本模式的新材料产业体系,推动我省新材料产业向高端化、智能化、规模化发展。

(一)先进金属材料

依托我省资源能源优势,重点发展多元化特殊钢、高强高精高韧性铝镁铜合金、高端钕铁硼磁性材料生产及精深加工产业,延伸产业链条、壮大集群规模、提升产品附加值,打造太原、晋西、晋南三大先进金属材料产业集聚区。

专栏1特殊钢材料

发展重点:重点开展400系铁素体不锈钢、双相不锈钢、含氮不锈钢等在内的资源节约型不锈钢材料应用基础研究,解决关键技术问题,加速推广应用。布局发展急需的新能源和高效节能、环保、高速列车、国防和国家重大工程等特殊领域用高性能、高功能型不锈钢、薄规格无取向硅钢、高钢级管线钢、高铁轮轴钢、高铁齿轮钢及高温耐蚀合金钢材料,实现关键材料替代进口。优化产品结构,加快以高端冷轧取向硅钢为代表的特种钢项目建设,以太钢不锈钢园区为核心,打造全国第三大取向硅钢生产基地和千亿级不锈钢全产业链生产加工基地。

重点企业:太钢集团及相关子公司等。

重点项目:太钢年产16万吨高端冷轧取向硅钢项目等。

专栏2铝镁合金材料

发展重点:向高强高韧合金材料生产、高端精深加工延伸,逐步形成以合金板带箔、铸件、型材、锻件、板材为主体,终端产品相配套的全产业链体系。重点发展汽车轻量化结构件,轨道交通用大型铝镁合金型材,航空航天、国防用高强度大尺寸复杂精密合金铸、锻件,太阳能发电用铝材,高纯高压电子铝箔等高端材料,打造全国最大的铝镁合金全产业链聚集地和华北地区最大的汽车轻量化结构件加工基地。

重点企业:中铝华润、中铝新材料、银光华盛镁业、太原康镁科技、太原精诚镁合金、大同栋梁实业、中德新材料科技、山西盛镁科技等。

重点项目:中铝华润50万吨合金铝项目,栋梁实业年产15000吨航空航天、高铁、汽车特种专用硬质高精级新材料加工项目,中德新材料科技新能源汽车轻量化铝镁合金(通航配套)二期项目,盛镁科技“高性能镁合金加工与制备”重大研究成果转化项目等。

专栏3铜合金材料

发展重点:以“高纯化、微合金化、材料复合化”为发展方向,依托中北大学-山西春雷铜合金材料工程技术研究中心和中条山有色金属集团技术中心,联合开发高强高导高弹高精度金高韧性特殊用途铜合金材料,探索第四代弥散铜合金带技术路径。重点发展高精度铜板带箔、覆铜板、高强高导引线框架材料、水箱铜带、变截面带材、高精度异型铜合金材、铜镍硅合金、超细毛细管等高性能铜合金,力求在电子电力、汽车、高铁、船舶、军工、航天和新能源等关键领域替代进口。依托北方铜业、春雷铜材等龙头企业,打造晋南国防用铜及铜合金研发生产基地和高端铜及铜合金研发和生产基地。

重点企业:北方铜业、春雷铜材等。

重点项目:北方铜业5万吨高性能铜带箔和200万平方米覆铜板项目,山西春雷高性能高精度铜合金板带材生产线技术改造项目等。

专栏4钕铁硼磁性材料

发展重点:支持山西磁材产业协会与省内科研院所合作,共建技术研发团队,联合培养专业技术人才,扶持企业建立研发检测中心,构建“产学研用”一体化战略合作联盟。重点发展一致性高、稳定性好、适用性强的低稀土含量永磁材料和各向异性粘结钕铁硼永磁材料,推动我省钕铁硼生产与加工由初级产品向终端产品转变,产品销售渠道由中间环节向终端用户转变。拓展在新能源汽车、高效节能电机、变频空调、核磁共振等高端领域应用,加快推进耐高温基体抗腐蚀性和低失重产品的产业化步伐,将山西打造为中部最大的核磁共振磁钢、轮毂电机磁钢产品生产加工基地。

重点企业:汇镪磁材、中磁科技、金山磁材等。

重点项目:金山磁材2000吨高性能烧结钕铁硼永磁材料项目等。

(二)先进化工材料

大力发展精细化工和化工新型材料等深加工产业,重点推进高熔点费托蜡、聚烯烃、润滑油基础油、尼龙6、氯丁橡胶、聚苯醚、荧光增白剂、煤系针状焦等精细化工项目,加快建设晋北、晋中、晋东三大化工新型材料集聚区。

专栏5现代煤化工材料

发展重点:加快煤制油、煤制天然气、煤制烯烃、煤制芳烃、煤制乙二醇等现代煤化工材料发展,大力发展高熔点费托蜡、微粉蜡、氧化蜡、异构蜡、高碳醇、单烷烃、烷基酚、乙酸酯、无芳溶剂油、低凝柴油、聚乙烯、聚丙烯、己内酰胺等;积极发展各类助剂、催化剂、添加剂等高附加值专属化学品和工程塑料、聚酯切片、聚氨酯等化工新型材料。以潞安煤基清洁能源等企业为龙头,襄垣经济技术开发区等园区为主体,打造我省发展新型高端煤化工产业转型升级的示范区。

重点企业:潞安煤基清洁能源、中海油、兰花科创、阳煤平定等。

重点项目:潞安180万吨/年高硫煤清洁利用油化电热一体化示范项目扩产240万吨/年技改项目,中海油大同低质烟煤清洁利用示范项目,兰花科创己内酰胺节能增效技术改造项目,兰花巴公园区产业结构调整项目,阳煤平定2×20万吨/年煤制乙二醇二期项目等。

专栏6传统煤化工深加工材料

发展重点:围绕以原盐、氯碱、乙炔、氟、硅等精细化工深加工产业链,提高氯丁橡胶、元明粉、硫酸钡、聚乙烯醇等产品市场竞争力,重点发展二氯苯、氯化石蜡、聚四亚甲基醚二醇(PTMEG)、聚苯醚、荧光增白剂、纳米碳酸钙、纳米氧化锌、聚四氟乙烯等高附加值精细化工产品和PPE工程塑料、可降解塑料、有机硅等新型化工材料,进一步延伸产业链,巩固我省传统煤化工在国内的优势地位。

重点企业:阳煤太化新材料、远尔州、阳煤丰喜泉稷、山西信发等。

重点项目:阳煤太化800吨/天R-GAS气化技术工业示范装置项目、远尔州1000万吨/年低阶煤分质综合利用项目、阳煤丰喜泉稷年产5万吨三聚氰胺项目等。

专栏7新型煤焦化工材料

发展重点:围绕“煤—苯—己内酰胺/己二酸—尼龙6/尼龙66”、“焦炉煤气—甲醇—烯烃”、“煤焦油—炭黑油—炭黑”、“焦炉煤气—乙二醇/1,4丁二醇(BDO)—PET/PBT”等工艺路线,加快发展己内酰胺、苯胺、己二酸、锦纶短纤维、MDI、TDI等高端苯系深加工产品。重点突破高分散性低电阻率导电炭黑、改性沥青防水卷材、超高功率电极用针状焦等高性能焦油深加工材料。以阳煤太化新材料等企业为龙头,清徐经济技术开发区等园区为主体,努力打造我省“以化配焦、化材并举”的煤焦化材料循环经济产业链新格局。

重点企业:山西金岩、沃能化工、山西宏特、山西蔺鑫等。

重点项目:金岩焦炉气综合利用一期40万吨/年乙二醇联产20万吨/年LNG项目,沃能年产30万吨乙二醇联产LNG项目,蔺鑫8万吨/年石墨炭材料配套30万吨/年煤焦油深加工一体化项目等。

(三)先进无机非金属材料

聚焦煤系高岭土、新型耐火、特种玻璃、新型陶瓷等发展方向,布局发展超微细煅烧煤系高岭土、耐火均质料、超白压延光玻璃、蜂窝陶瓷等重点项目,打造晋北、晋中、晋东南三大新型无机非金属材料集聚区。

专栏8煤系高岭土材料

发展重点:发挥山西全球主要煤系高岭土资源产地优势,加快新型煅烧工艺开发与关键设备产业化,逐步实施颜料级超微细煅烧煤系高岭土、造纸涂布级和涂料级超细煅烧高岭土开发项目,重点开发医疗、玻璃纤维、催化剂、橡胶用超细煅烧高岭土产品,实现产品由低端填料级向超微细高岭土功能性新材料的转变,打造以朔州、忻州为核心的晋北煤系高岭土材料产业基地。

重点企业:晋坤矿产品、山西金宇科林、山西超牌、山西恒源等。

重点项目:晋坤50kt/a超细煅烧高岭土技术升级项目,金宇科林20万吨高岭土扩建项目等。

专栏9新型耐火材料

发展重点:发挥我省高铝耐火粘土资源优势,重点发展镁钙质、镁钙锆质等不锈钢用绿色耐火材料,碳化硅质、氮化硅质、氧化锆质等煤化工用高温、耐磨材料,陶瓷纤维等建材行业用高性能耐火材料,实现耐火材料质量、品位和附加值的提升。推进“绿色耐材”战略,突破用后耐材再利用技术,形成“矿山开采—原料合成—制品研发—规模生产—资源综合利用”的绿色循环产业链。打造以阳泉、吕梁为核心的晋中新型耐火材料产业基地。

重点企业:山西昊业新材料、方山恒亚、山西禄纬堡、盂县西小坪福跃等。

重点项目:昊业高技术节能环保耐火材料项目,恒亚铝矾土资源综合利用生产高性能耐火材料磨料项目等。

专栏10特种玻璃材料

发展重点:以建筑节能和太阳能利用等领域需求为导向,大力发展太阳能光伏、医用、功能性建筑、家电面板玻璃和汽车安全玻璃、超白压延光玻璃、在线低辐射镀膜玻璃等特种玻璃及深加工产品,加大对太阳能光热发电反射镜玻璃、电子信息用屏显玻璃基板、汽车和高铁等用风挡玻璃基板的研究,鼓励推广采用富氧燃烧和玻璃熔窑余热发电等技术,提高玻璃深加工水平和产品附加值,将吕梁、长治打造为华北地区品质最优、技术先进的特种玻璃精深加工基地。

重点企业:青春玻璃、日盛达、山西利虎等。

重点项目:青春玻璃600t/d浮法玻璃项目,日盛达30万t/a石英砂项目,日盛达2×1000T/D光伏玻璃生产线及配套深加工项目等。

专栏11新型陶瓷材料

发展重点:发挥我省丰富的铝矾土资源优势,大力发展用于高压油气井田开采用的新型石油压裂支撑剂,加大对多孔陶瓷、高(中)铝耐磨球、碳化硅陶瓷材料等高性能陶瓷材料、复合陶瓷薄板和装饰保温陶瓷材料的研究,推广使用节能环保新型窑炉,加快开发高纯超细陶瓷粉体生产技术,高强低密度石油压裂支撑剂技术及装备的升级,大幅提高陶瓷产品质量和档次,重点发展微晶耐磨陶瓷、泡沫陶瓷过滤器、蜂窝陶瓷过滤片、高性能空心玻璃微珠等特种陶瓷产品,将晋东南打造为国内最大特种陶瓷生产基地。

重点企业:富基新材料、大华标高、山西国磁、山西朔神、海诺科技、蓝天科技等。

重点项目:富基泡沫陶瓷过滤器和蜂窝陶瓷过滤片生产项目,大华标高年产10万吨微晶耐磨陶瓷生产项目等。

(四)前沿新材料

以技术创新为动力,加快推进高端纤维及复合材料产业化项目建设,重点突破纳米、石墨烯材料等领域关键技术,拓展在航空航天、生物医药、国防、微机械系统、精密加工等领域的产品应用范围,布局打造一批具有区域特色的前沿新型材料产业集聚区。

专栏12高端纤维材料

发展重点:大力推动T800级碳纤维、连续玄武岩纤维等高端纤维制品的产业化和工程化应用,积极开发沥青基碳纤维、高性能玻璃纤维、连续玄武岩纤维、无机矿纤维、硅酸铝陶瓷纤维及下游产品。布局开发在航空航天、新能源汽车、高速列车、风力发电、压力容器、建筑补强和高压输电等领域的应用产品。依托太钢千吨级全国一流碳纤维生产基地的辐射带动作用,打造太原、晋北两大新型纤维材料产业集聚区。

重点企业:钢科碳材料、晋投玄武岩、繁峙长田建材、岢岚庆江玻棉等。

重点项目:太钢集团高端碳纤维千吨级基地三期工程年产1800吨高性能碳纤维项目等。

专栏13新能源材料

发展重点:重点发展晶硅和薄膜为主的太阳能电池材料和铜铟镓硒、铜铟硫、碲化镉等新型薄膜光伏材料,开发功率型和容量型新能源关键产品,拓展产品在电动汽车和风力发电、光伏发电等新能源领域的应用,推进高能效、低成本光伏材料产业化。

重点企业:山西中电科新能源、山西米亚索乐等。

重点项目:中电科新能源产业基地(一期)等。

专栏14新型半导体材料

发展重点:以高纯度、大尺寸、高均匀性、高性能、低成本、多功能和集成化为方向,积极研发柔性晶体管、光子晶体、有机显示材料等新型电子材料以及第三代半导体材料——宽禁带半导体材料(碳化硅、氮化镓、砷化镓、金刚石材料等新型硅基材料)。

重点企业:山西烁科晶体、中科晶电、华晶恒基、中聚晶科、中磁尚善等。

重点项目:中电科碳化硅材料产业基地(一期)项目,中科晶电新型半导体材料砷化镓晶体及晶片制造加工项目,华晶恒基蓝宝石晶体及晶片制造加工项目,中磁尚善金属磁粉芯电感新材料项目等。

专栏15纳米材料

发展重点:重点发展纳米碳酸钙、纳米氧化锌、纳米二氧化硅等产品,积极开发橡胶、塑料、硅胶、油墨用纳米碳酸钙和水性涂料助剂等多元化、功能化、专业化产品。布局发展高附加值应用产品和高技术含量的纳米终端材料产品,拓展纳米材料在建材、能源、涂层、生物医学、环保等领域的应用。加速推进纳米粉体、新型纳米材料项目建设,建成在全国具有知名度的国家级纳米材料集聚区。

重点企业:山西兰花华明、阳中新材料、天一纳米、介休博创纳米、博利士纳米等。

重点项目:阳中新材料新型纳米二氧化硅气凝胶技术的应用研究及工业性示范项目,天一纳米气凝胶复合保温板项目,博创纳米科技纳米材料高科技产业园项目等。

专栏16石墨烯材料

发展重点:重点推进超级电容器、触摸屏、结构材料等石墨烯下游领域的技术研究。突破石墨烯导热薄膜、石墨烯储能——高性能超级电容器技术、大面积单晶石墨烯等关键工业制备和应用开发技术,推进高性能材料的技术优势转化为产业优势。

重点企业:大同墨西科技、大同华胜新成等。

重点项目:大同墨西年产200吨石墨烯粉体生产项目,华胜新成三条石墨制品生产线建设项目等。

(五)生物基新材料

以组织替代、功能修复、智能调控为重点方向,突破一批生物基新材料制造过程中生物转化、化学转化、复合成型等共性关键技术,创制一批生物基高分子新型材料、仿生材料、生态环保等材料,培养一支生物基新材料研发和产业化人才队伍,构建以企业为主体的生物基新材料产业创新体系。

专栏17生物基新材料

发展重点:重点突破3D生物打印、材料表现生物功能化及改性、新一代生物材料检验评价方法等关键技术,布局研发组织诱导性生物医用材料、植介入医疗器械、人工器官等重大战略性产品,提高医用级基础原材料标准,打造新一代生物医用材料产品创新链。建设功能蛋白产业园,实现人源胶原蛋白产业化。

重点企业:山西锦波生物医药、金晖兆隆等。

重点项目:山西锦波生物医药Ш型人源胶原蛋白工业化技改项目,金晖兆隆生物可降解聚酯2万吨/年产能提升改造项目等。

四、重点任务

(一)持续推进转型升级和技术改造项目建设,启动重点项目“助推”行动

重点推进太钢年产16万吨高端冷轧取向硅钢、山西钢科碳材料年产1800吨高端碳纤维、山西中科潞安紫外光电年产3000万颗紫外LED芯片等58个重大项目建设。力争有30个项目投产,推动产品向精细化、规模化、产业化、高附加值化发展,全面提升我省在高端新材料领域的竞争力。

(二)着力推进企业创新能力建设,启动关键技术“攻坚”行动

支持优势新材料企业扩大与省内、国内外大院大所、强院强所的开放合作,联合建立省部级以上重点实验室和国家、省级企业技术中心,攻关关键核心技术,构建“产学研用”深度融合的技术创新体系和产业联盟,促进科技成果转化落地。

(三)积极发挥产融合作平台作用,启动融资难题“破解”行动

促进银企间合作交流,缓解新材料企业融资难融资贵问题。扩大与晋商银行的深度合作,积极向包括晋商银行在内的金融机构推介我省新材料行业重点企业和项目,引导金融机构扩大对新材料企业的信贷支持,鼓励社会资金和民间资本加大对新材料产业的投入。

(四)强化首批次应用保险补偿机制,启动重点新材料“护航”行动

加强政策宣贯,利用投保赔付方式增强下游应用企业信心,激活、释放下游行业对新材料产品的有效需求,突破新材料应用的初期市场瓶颈,加快新材料创新成果转化和应用推广,着力解决“好材不敢用”的问题。

(五)探索工业集聚发展新模式,启动产业招商“延链”行动

依托国家中部崛起战略和山西省“国家资源型经济转型综合配套改革实验区”政策优势和省内资源能源优势,积极引入东部资源、经验优势明显的工业地产机构入晋投资服务,吸引人才、技术和下游精深加工企业入驻,补齐产业链条短板、拓展技术研发合作、提升产品质量和附加值,推动山西新材料产业质量发展。

五、保障措施

(一)切实加强组织领导

切实发挥“山西省新材料产业发展厅际联席会议制度”作用,强化山西省新材料产业发展厅际联席会议办公室职能,由省工信厅牵头,积极组织省直有关部门研究、协调全省新材料产业发展的重大问题,加强部门间沟通和信息共享,统筹推进新材料产业发展中的各项重点工作。

(二)搭建产融对接平台

积极向金融机构推介我省新材料行业重点企业和项目,引导金融机构为新材料企业提供信贷支持,鼓励社会资金和民间资本加大对新材料产业的投入。引导符合条件的新材料企业改制上市或在全国中小企业股份转让系统(新三板)挂牌,实现股权融资,建立支持我省新材料企业顺利上市的良好政策环境和持续有效的推进保障机制。

(三)加快初期市场培育

积极开展重点新材料首批次应用保险补偿机制试点工作,通过保险公司介入,采用投保赔付方式增强下游应用企业信心,提高新材料产品应用积极性。定期组织新材料产业对接会,建立信息交流平台,加强上下游企业间互动交流。开展材料生产企业与设计、应用单位供需对接,支持材料生产企业面向应用需求研发新材料,推动下游行业积极使用新材,促进新材料产品“产学研用”一体化。

(四)推动对外交流合作

引导省内新材料产业上下游企业“走出去”,加强与省外优势企业交流合作,对标新材料领域先进企业、工业园区(产业集聚区),积极融入京津冀、长三角、珠三角、粤港澳大湾区区域经济一体化发展战略,学习借鉴新材料产业全要素、全产业链、全价值链发展的先进经验,努力掌握新材料领域的新技术、新方向,补齐短板弱项。积极组织企业参加具有国际性、全国性的论坛、会议和大型展会,提升企业知名度、扩大品牌影响力。

(五)强化人才培育引进

依托省、市两级企业技术中心和有关产业技术创新联盟,鼓励企业、科研院所和社会力量,联合培训新材料产业专业人才和技术骨干,培育一批政治素质好、市场驾驭力强、具有战略眼光的优秀企业家队伍。鼓励优势企业采取团队引进、核心人才引进、项目引进、共建研发机构等方式,引进拥有自主知识产权、掌握核心技术、具有国际影响力的高端领军人才。引导和鼓励企业设立新材料产业专家工作(研究)站,组建新材料产业创新团队,推动我省新材料产业创新发展。

更多资料请参考中商产业研究院发布的《2019-2025年中国新材料产业园投资机会研究报告》,http://wk.askci.com/details/64c3b9d5160d44ca854be7d9f0e0ac1b/同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

扫码咨询

扫码咨询

全国免费服务热线: 400-666-1917(免长途费)

客服电话: 0755-25407296 25407713 25950392 25407397

地址:深圳市福田中心区红荔路1001号银盛大厦7层(团市委办公大楼)

Copyright 2003-2023 askci Corporation, All Rights Reserved 中商情报网版权所有粤ICP备05057834号