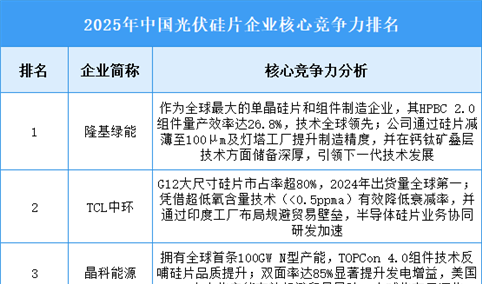

| 排名 | 企业简称 | 核心竞争力分析 |

| 1 | 宝钢股份 | 公司作为全球最大的硅钢供应商,产品覆盖电力行业源、网、荷、储所有应用场景。其冷轧电工钢板带被认定为国家级制造业单项冠军产品,在全球硅钢行业中具有举足轻重的地位。 |

| 2 | 武钢有限 | 企业是中国冷轧取向硅钢制造的摇篮,取向硅钢产量全球第一,并入选国家制造业单项冠军产品名单。新建的新能源无取向硅钢产线具备年产能55万吨高端无取向硅钢的能力,工艺技术水平行业领先。 |

| 3 | 新钢集团 | 公司在新能源硅钢领域实现市场占有率全国前三的快速跃升,销量呈现爆发式增长。企业成功突破0.1毫米极薄宽幅无取向电工钢的分条处理技术瓶颈,并在全球范围内首次实现0.08毫米极薄宽幅无取向电工钢的成功轧制。 |

| 4 | 首钢股份 | 公司位于中国硅钢行业的第一梯队,硅钢产能超过100万吨,在行业中具有显著的规模优势。其电工钢产品广泛用于电机、变压器等生产,产品质量稳定可靠,深受下游客户认可。 |

| 5 | 太钢不锈 | 企业与宝钢股份、首钢股份同属硅钢产能超过100万吨的第一梯队企业,产能优势突出。公司凭借其强大的不锈钢生产技术基础,在硅钢产品的表面质量和性能一致性方面具备独特竞争力。 |

| 6 | 华菱涟钢 | 子公司已积累开发硅钢十多年的经验,在装备及工艺参数控制能力方面具备后发优势。公司专注于高端硅钢研发,拥有国内一流的检测与研发中心,构建了从研发到应用的全流程技术体系。 |

| 7 | 广东钻磊 | 企业在硅钢片及铁芯制造领域积淀深厚,矽钢片年用量达8000吨,铁芯年出货量超400万只。公司技术精度出众,自动化卷制误差控制在0.3mm内,分条毛刺≤0.03mm,远优于行业平均水平。 |

| 8 | 鞍钢股份 | 公司位列中国硅钢行业第二梯队,产能规模在50-100万吨之间,在硅钢市场具有重要影响力。企业依托集团强大的钢铁产业链支撑,在取向硅钢和无取向硅钢领域均有布局,产品覆盖多个牌号系列。 |

| 9 | 马钢股份 | 作为硅钢行业第二梯队的代表性企业,公司产能规模在50-100万吨之间,在华东地区硅钢市场占有重要地位。企业持续投入硅钢生产线技术改造,提升高牌号硅钢比例,优化产品结构。 |

| 10 | 包钢矽电 | 企业以靶向攻坚用户需求为核心研发逻辑,聚焦无取向硅钢高端应用场景。公司组建专业技术团队深度对接客户,可定制适配不同设备的硅钢参数,提供从研发到供货的全链条服务。 |

| 11 | 娄底矽电 | 公司依托区域硅钢产业集群优势,聚焦电机铁芯精密制造,建设数字化生产基地。企业一期投产后年产能达6万吨高牌号硅钢电机铁芯,工艺集成度高,涵盖冲压、铸铝等全流程加工。 |

| 12 | 望变电气 | 作为硅钢行业第三梯队的代表性企业,公司产能规模不超过50万吨,在特定区域市场具有竞争优势。企业专注于输配电设备及硅钢材料的研发生产,形成了从材料到制品的产业链协同效应。 |

| 13 | 华赢新材 | 公司位列硅钢行业第三梯队,产能规模不超过50万吨,在细分市场领域具有自身特色。企业注重产品差异化竞争,灵活应对市场需求变化,在特定应用领域建立了稳定的客户群。 |

| 14 | 宝钢新材 | 企业专注极薄规格硅钢突破,攻克薄规格与高性能不可兼得的行业瓶颈。公司技术全球首创,推出0.1mm极薄硅钢,铁损低于行业标准,磁极化强度达到先进水平,可满足高转速电机需求。 |

| 15 | 新钢股份 | 公司在硅钢行业产能规模位居第二梯队,在50-100万吨之间,是硅钢市场的重要参与者。企业依托现有钢铁生产基地,持续优化硅钢产品结构,提升市场竞争力。 |

| 16 | 包钢股份 | 作为国内重要的钢铁生产企业,公司在硅钢领域有所布局,是硅钢市场的参与者之一。企业利用内蒙古地区的能源资源优势,在硅钢生产成本方面具有一定竞争力。 |

| 17 | 江西硅钢 | 企业依托华中地区硅钢产业基础,在硅钢材料加工领域形成了一定特色。公司专注于硅钢下游应用开发,为电机、变压器制造企业提供加工服务和解决方案。 |

| 18 | 河南硅钢 | 公司在华中地区硅钢市场具有一定影响力,专注于硅钢贸易与加工业务。企业凭借区域地理位置优势,建立了稳定的销售网络和客户关系。 |

| 19 | 浙江硅钢 | 企业立足长三角经济发达地区,深耕硅钢贸易与精细加工市场。公司紧密对接下游电机、家电制造企业,提供精准的硅钢材料供应与技术服务。 |

| 20 | 山东硅钢 | 公司依托山东省强大的制造业基础,在硅钢材料供应与加工领域形成了区域优势。企业注重与下游用电工钢企业建立长期合作关系,提供稳定的材料供应保障。 |