中商产业研究院2020-05-25

中商情报网讯:白酒是我国特有的蒸馏酒,系以粮谷为主要原料,用大曲、小曲或麸曲等糖化发酵剂,经蒸煮、发酵、蒸馏而制成的酒精饮料。白酒在我国有着悠久的酿造历史,与白兰地、威士忌、伏特加、朗姆酒和金酒并称为世界六大蒸馏酒。

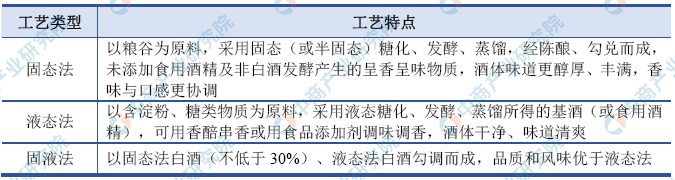

根据发酵和蒸馏工艺的不同,白酒可以分为固态法白酒、液态法白酒和固液法白酒三类。目前,我国高端白酒生产多采用固态法工艺,中低端白酒生产多采用液态法、固液法工艺。发行人的生产工艺属于固态法。上述三种方法的工艺特点如下:

资料来源:公开资料

白酒行业的市场现状

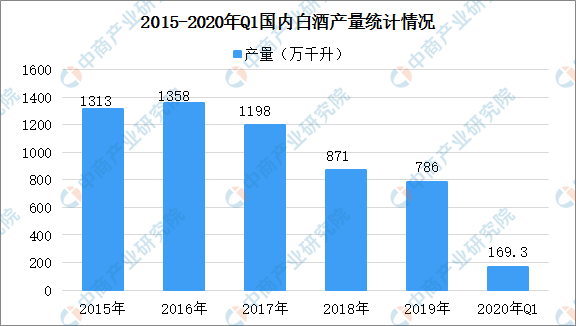

2012年末以后,鉴于系列限制三公消费的政策及举措落地、塑化剂事件冲击等,白酒行业前期积累的产能过剩、社会库存过大等问题快速爆发,行业进入调整期,全行业产量增速大幅下滑,但我国规模以上白酒企业的产量直至2016年仍保持了正向增长,达1358万千升。经过前期深度调整以及消费升级推动,分化发展成为2016年以来白酒行业的总体特征,落后产能持续出清,白酒行业整体产量持续减少。

2015年至2020年,我国规模以上白酒企业产量及同期变化情况如下:

数据来源:中商产业研究院整理

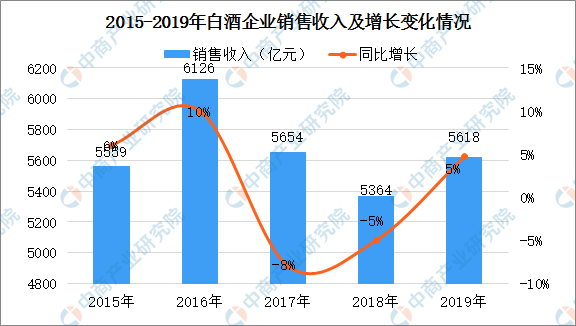

统计数据显示,白酒行业整体产销率长期保持在95%以上,行业的销量规模和销售收入规模变化趋势与产量变化趋势相似。

2015年至2019年,我国规模以上白酒企业销售收入及同期变化情况如下:

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

2016年以后我国规模以上白酒企业的产量和销量均持续下降,而销售收入规模的降幅远小于销量降幅,到2019年我国规模以上白酒企业的销售收入同比增幅转正,同比增长4.74%。伴随着消费升级推动低端产能持续出清,中、高端白酒销售占行业比重不断提升,体现了白酒行业分化发展的特点。

白酒行业的发展趋势

(1)白酒行业资源向核心产区聚集

白酒核心产区在地理位置、气候、优质水源保障、优质原粮供应、酿酒技艺传承等方面均具优势,保障了优质白酒的酿造。例如以遵义—宜宾—泸州为核心的“中国白酒金三角”,因其独特的自然生态条件,自古以来就是白酒的重要产区,以贵州茅台、五粮液、泸州老窖为代表的我国白酒头部企业均位于该区域。

随着国民收入水平的提高,消费者日趋重视白酒品质和品牌,来自核心产区的优质白酒更符合消费者诉求、市场接受度更高,核心产区白酒产品的市场比较优势十分明显。

同时,我国白酒产业正从粗放式发展转向集约式发展,核心产区各级政府和主管部门出台了系列支持白酒产业升级发展的产业政策和配套政策,吸引了各类产业资本的进入。在白酒核心产区当地大型名优酒企的带动下,产区及周边建立了灌装包装园区、配套辅料生产园区和物流仓储园区等,白酒及其上下游产业资源向核心产区聚集已成为趋势。

(2)白酒行业有效产能向优势企业聚集

2016年以来白酒行业进入分化发展阶段,在行业整体产量和销售收入仍处于下降趋势时,以中、高端产品为主的优势白酒企业却进入恢复增长期,体现出了显着的消费升级特点。随着优势企业营收规模的扩大以及盈利能力的提升,其在产品开发、服务体系完善、人力资本建设等方面的投入资源将更多,能更好地激发并满足消费者的需求。而缺乏核心竞争力的中小企业、手工作坊生产的白酒产品的消费需求则不断萎缩,相关产能正在逐步出清,白酒产业的有效产能加速向优势企业聚集。

(3)白酒产品需求向中高端及以上品类聚集

近年来,我国人均GDP稳定增长,2019年我国人均GDP达70,892元,较2018年增加7.40%。国民收入的不断提升使得白酒消费者的消费意愿向高品质消费转变,消费升级促使中高端及以上白酒产品的消费比重提升。具有丰富的中高端及以上产品体系和持续开发能力的白酒企业享受了消费升级的发展红利。以中高端及以上产品为主的酱香型白酒龙头贵州茅台和浓香型白酒代表泸州老窖为例:贵州茅台酒的市场占有率自2016年的5.99%提升至2019年的12.86%,泸州老窖中档酒类和高档酒类的市场占有率自2016年的0.93%提升至2019年的2.09%,体现了中高端及以上白酒的销售占比正在进一步提升。

更多资料请参考中商产业研究院发布的《2020-2025年中国白酒行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。