中商产业研究院2020-05-29

中商情报网讯:2019年,我国充电基础设施产业保持高速增长,全国充电基础设施规模达到120万个,有力地支撑了我国电动汽车规模化市场的快速形成和发展。充电桩是为电动汽车充电的充电设施,其功能类似于加油站里面的加油机,可以固定在地面或墙壁,安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,可以根据不同的电压等级为各种型号的电动汽车充电。充电桩的输入端与交流电网直接连接,输出端都装有充电插头用于为电动汽车充电。

充电桩市场产业链涉及到的主体包括充电桩设备生产商、充电运营商、新能源汽车等。

来源:中商产业研究院《“新基建”——2020年中国充电桩行业市场前景及投资机会研究报告》

(1)新能源汽车充电桩上游分析

充电桩市场的上游为充电桩设备厂商及各类充电桩产品。充电桩涉及到的主体、零部件包括充电模块、电机、芯片、接触器、断路器、外壳、插头插座、线缆材料等。

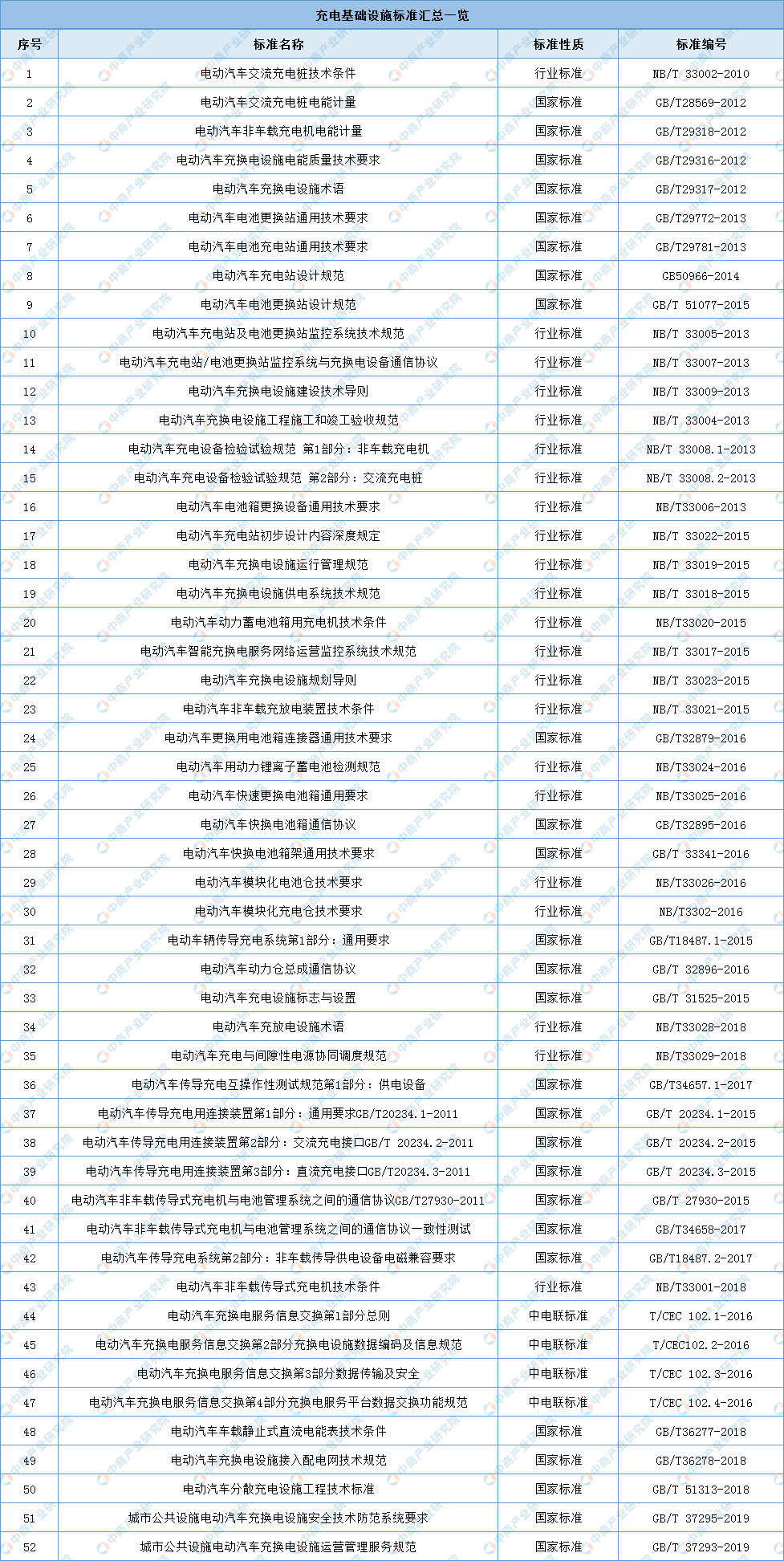

充电桩的使用环境有可能在光照强、严寒、风雨、明火、汽油接触等条件下,因此安全标准十分严格。目前,关于充电基础设施的行业标准汇总如下:

来源:中商产业研究院整理

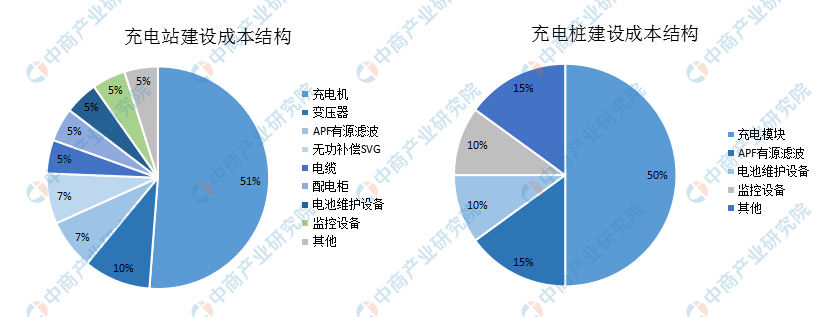

交流充电桩,俗称“慢充桩”的成本均价在5000-20000元间,而“快充桩”直流充电桩的成本更高约10-15万元。

对分散式充电桩来说,设备的核心是充电模块,用来将交流电转化为给电池充电的直流电,占充电桩建造成本比例的50%左右;对于充电站来说,充电机是重要的核心设备,同样占了一半的成本。此外,变压器、电缆、改性塑料等材料占了一定比重。

来源:中商产业研究院《“新基建”——2020年中国充电桩行业市场前景及投资机会研究报告》

(2)充电桩硬件端市场分析

硬件行业进入门槛低,靠量带动增长。充电桩硬件行业作为toB端行业,议价能力较弱,毛利率较低且呈现下降趋势。经历行业洗牌之后,没有核心技术,未形成规模化的企业淘汰出局。目前参与充电桩制造的上市公司大多具有多年直流充电模块相关核心技术,各个企业之间的技术水平稍有差距,但是总体上看差距不大。除充电模块外,充电桩的其它组成部分还包括箱体、配电设备、线缆、操作屏幕、支付模块等,均不存在高技术壁垒。因此,从技术上来讲,充电桩不具有很高的门槛。

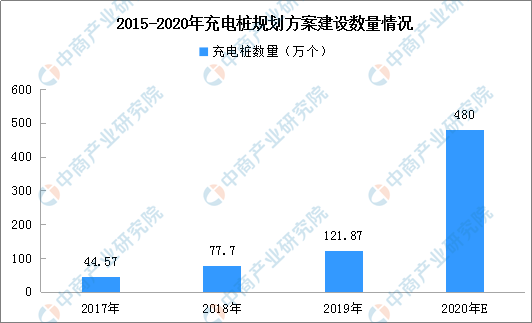

以量取胜,政策刺激之下短期业绩弹性较大。根据十三五规划,2020年全国充电桩保有量将达到480万个,截至2019年底,全国充电桩保有量为122万个,距离480万个的目标差距还很大,截止日期将至,预计今年各地会有抢装出现。2020年中央对“新基建”任务的部署不断加强,充电基础设施建设是“新基建”的重点建设方向。伴随新能源车近年的高速发展,充电桩作为新能源车产业链的重要环节,在“新基建”发力下,有望加速弥补之前的发展短板。

来源:中商产业研究院整理

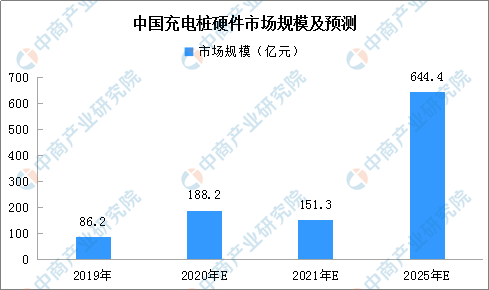

随着充电设备技术成熟和规模扩大,直流充电桩模块的价格也不断下降,2019年充电模块成本价格最低降至0.4元/w。按照国家2025年新能源汽车销量占比25%的规划以及各企业充电桩建设规划,直流充电桩模块卖价按照0.5元/w、0.45元/w、0.42元/w、0.4元/w预测,新增公用直流充电桩平均功率按照115kw、120kw、125kw、150kw预测,可得2019年充电桩硬件市场空间为86亿元,到2025年市场空间将超过600亿。

来源:中商产业研究院整理

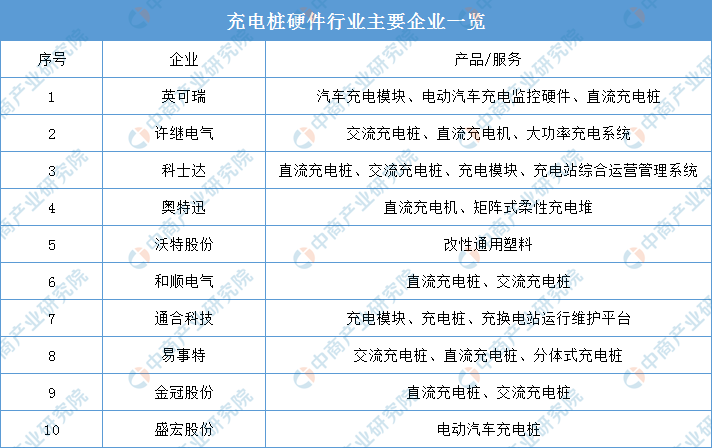

从企业布局来看,充电桩硬件行业进入洗牌阶段,具有先发规模优势和资金成本优势的企业有望扩大市占率。近两年经营业务占比增长的企业有:许继电气、奥特迅、易事特、英可瑞;近两年经营业务占比下降的企业有:科士达、沃特股份、和顺电气、通合科技。从主营业务占比来看,英可瑞充电桩业务占营收比例最大,在新基建推动下充电桩行业有望迎来爆发,预计会对英可瑞营收和净利带来较大增长。

附:充电桩硬件行业主要企业一览:

资料来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《“新基建”——2020年中国充电桩行业市场前景及投资机会研究报告》https://wk.askci.com/details/875898f172dc46dcbe7cffda0fcf5238/。

《报告》从八大方面分析当前我国“新基建”概念、充电桩概况、充电桩市场发展环境PEST分析、充电桩市场推广情况、充电桩市场发展现状、充电桩企业及运营商、充电桩企业发展前景以及充电桩上市企业汇总一览。同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。