中商产业研究院2020-06-23

中商情报网讯:超高清是相较于高清更高标准的视频图像显示技术,超高清的4K和8K分辨率分辨达到了3840*2160和7680*4320,像素则达到了830万和3300万,理论上清晰度是全高清的4倍和16倍。超高清提升的不仅仅是分辨率这单一维度的标准,还需从高帧率、高色深、宽色域、高动态范围、三维声多维度提升才能实现真正意义的超高清。

可以说,超高清视频是继视频数字化、高清化之后的新一轮重大技术革新,将带动视频采集、制作、传输、呈现、应用等产业链各环节发生深刻变革。高清视频内容将资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。

来源:中商产业研究院

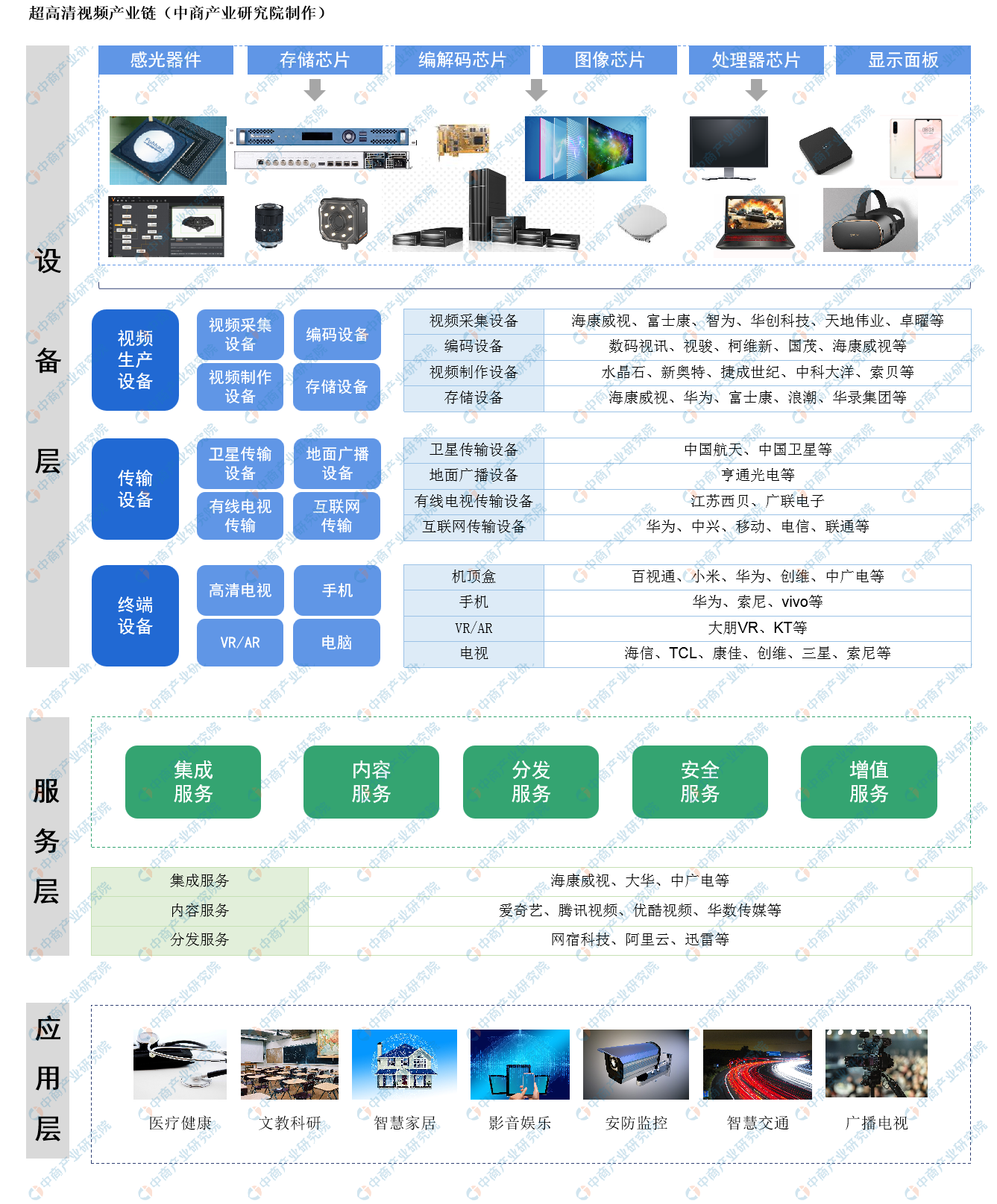

从产业链来看,超高清视频产业链可以分为三个层面,分别为核心设备层、服务层和应用层。在设备方面涉及视频生产设备、网络传输设备、终端呈现设备;而服务供应涉及集成服务、内容服务、分发服务、增值服务、安全服务等。目前,超高清主要应用于文教娱乐、工业制造、安防监控、医疗健康、智能交通等。

近年来,在利好政策的支持下,我国超高清视频产业快速发展,产值规模不断扩大,同时也带动产业链相关行业发展。

一、超高清视频产业链上游

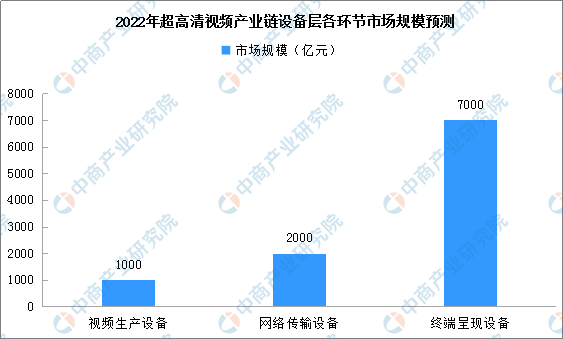

超高清视频产业链上游即核心设备层,主要有视频生产设备、网络运输设备、终端呈现设备。随着超高清视频的推进、应用,产业规模不断扩大,预计到2022年核心设备层的市场规模约为万亿元。

数据来源:赛迪、中商产业研究院整理

(1)视频生产设备

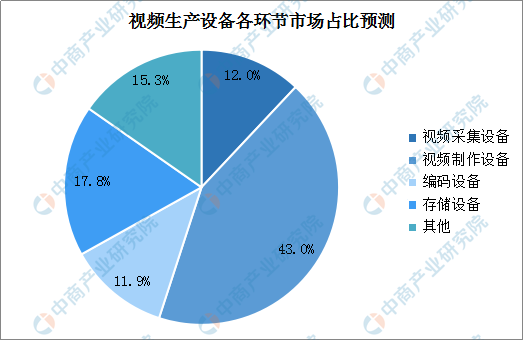

视频生产设备包括视频采集设备、视频制作设备、编码设备以及存储设备。预计到2022年,视频采集设备市场规模约为120亿元、视频制作设备市场规模约为430亿元、编码设备市场规模约为119亿元、存储设备市场规模约为178亿元。

数据来源:赛迪、中商产业研究院整理

其中,编解码/芯片是非常重要的一级技术分支,视频采集制作、显示技术和传输与储存技术的发展都有赖于编解码标准和芯片技术的确定,可以说,该技术是超高清视频技术的基础。该技术的关键在于确立恰当的格式进行编解码,并选择相配套的仪器设备,编解码标准的确立,对超高清视频技术的发展尤其重要。

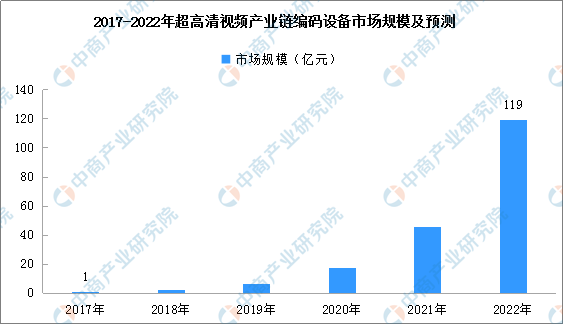

数据显示,2017年国内超高清视频编码设备销售收入约为1亿元,预计2022年销售收入将达119亿元。此外,2020年超高清视频编码设备出口达40亿元。

数据来源:赛迪、中商产业研究院

(2)网络传输设备

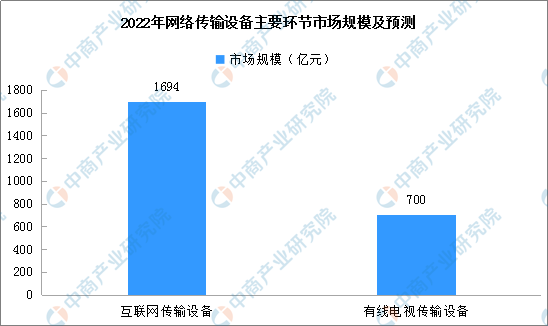

网络传输设备主要包括有线电视传输设备和互联网传输设备。其中,预计到2022年互联网传输设备市场规模将近1700亿元,有线电视传输设备市场规模约为700亿元。此外,卫星传输设备、地面广播设备也作为超高清网络传输设备中的环节。

数据来源:赛迪、中商产业研究院整理

(3)终端设备

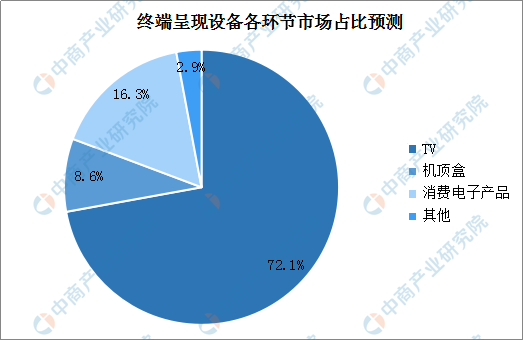

终端呈现设备主要为TV、机顶盒、手机、平板、PC、VR/AR等,预计到2022年超高清视频产业链中的终端呈现设备市场规模约为7000亿元。其中,电视是超高清终端设备中占比份额最大的领域,2022年市场规模预计超5000亿元。其次为手机、平板、电脑等消费电子产品,合计市场规模预计超1140亿元。

数据来源:赛迪、中商产业研究院整理

随着5G时代的来临,超高清视频产业迎来了快速发展,衡量视频画质,有五个非常重要的维度:分辨率、色深、色域、动态范围以及帧率。相较于动态范围,其他四个维度的技术已经发展得足够成熟,而SDR标准50年来都没有迎来革新,直至HDR的出现才迎来了转机。

4K、8K对于终端的要求更高,HDR的作用是要让像素变得更加准确和丰富,无论是在2K、4K、8K分辨率的显示设备上,HDR可以让它们显示出与不支持HDR的设备更好的显示效果。2016年是4KHDR元年,2017年是爆发年,Vizio、索尼、三星、松下、LG、TCL、创维、海信纷纷推出支持HDR功能的电视,海美迪、开博尔、天猫魔盒等盒子厂商也推出了支持HDR解码的硬盘播放器/4K智能机顶盒。国内越来越多的电视品牌、投影厂商、机顶盒/播放器厂商都开始着手HDR市场,从片源、硬件解码到软件优化、屏幕设备都进行了布局。

更优质的视音频体验是未来发展趋势,随着超高清技术的不断推进将会普及至大众家庭。超高清视频的发展将推动HDR市场,而HDR的应用也将促进超高清的加快应用。

二、超高清视频产业链中游

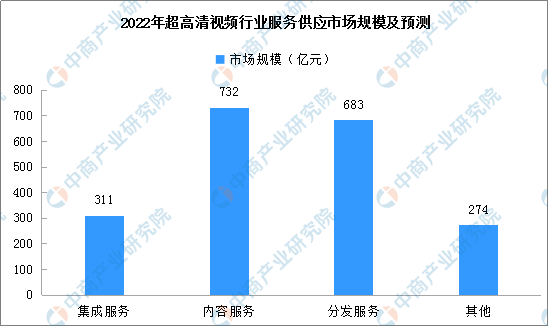

超高清视频产业链中的服务层可分为提供集成服务、内容服务、分发服务、增值服务、安全服务这五个方面。其中,内容服务市场规模预计将超730亿元,占比份额最大;其次为分发服务市场,规模达到680亿元;集成服务市场规模预计超300亿元。

数据来源:赛迪、中商产业研究院整理

内容服务行业前景明朗,然而市场空有待进一步激发。由于换代成本高,叠加商业模式不清晰,目前内容生产方整体对于视频生产设备换代意愿较低。对于内容生产方来说,生产超高清视频意味着要对现有的视频生产设备进行全面的升级换代。这其中包括了:设备采购成本、人员培训成本和内容制作成本。因此,在目前使用超高清视频技术尚不能给内容生产方带来明显收益的阶段,同时叠加升级换代成本高昂,使得内容生产方对于超高清换代意愿没有终端厂商强烈,这极大限制了超高清视频产业的发展。一旦这一市场空间被激发,将迎来近千亿的市场规模。

三、超高清视频产业链下游

越大的屏幕越能发挥出超高清视频技术的优势,因此超高清视频适用于一切需要大屏的应用场景。随着超高清视频技术的不断发展,目前已经在文教娱乐、工业制造、广播电视、安防监控、智能交通等领域得到应用,预计2020年应用层的市场规模将超过1.8万亿元。

其中,超高清视频典型的应用场景分为文娱应用和工业应用,而文娱应用将会是主要的应用场景。文娱应用场景包括围绕家庭电视相关的直播和影视内容、线下场馆的沉浸式展演、博物馆&天文馆虚拟实境等。预计到2022年,我国高清视频在文娱领域应用的市场规模或将达到13000亿。

工业应用包括医疗健康、安防监控、智能交通和工业制造需要大屏进行清晰显示的领域。预计到2022年我国超高清视频在工业领域应用的市场规模或将达到5040亿。

总体来看,我国超高清视频行业发展前景明朗,仍有很大的投资空间,预计到2022年我国超高清视频产业总体规模将超过4万亿元。未来,超高清视频内容将资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。

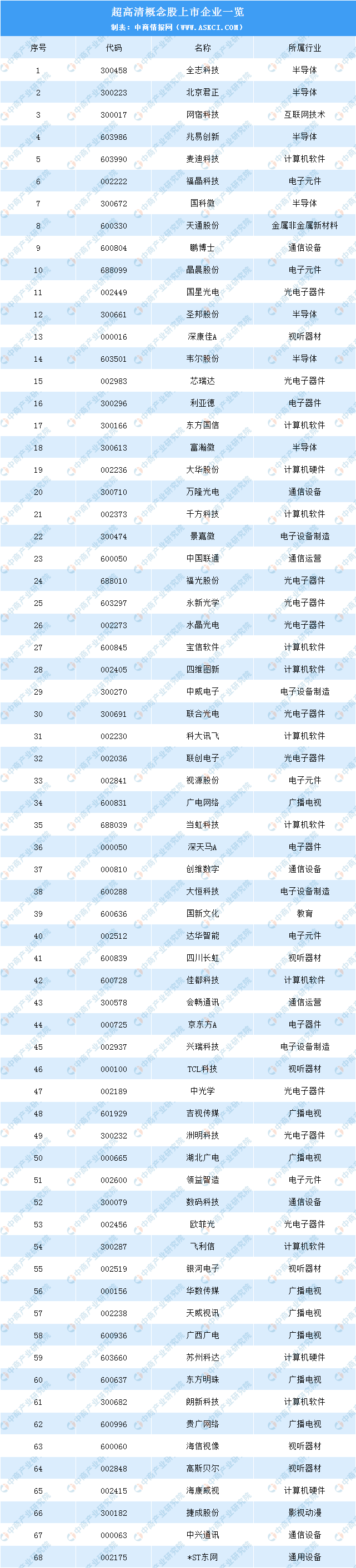

附超高清概念股上市企业一览:

来源:中商产业研究院整理

注:以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2020-2025年中国超高清行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。