中商产业研究院2020-06-30

中商情报网讯:ETC不停车收费系统是高速公路或桥梁自动收费。通过安装在车辆挡风玻璃上的车载电子标签与在收费站ETC车道上的微波天线之间进行的专用短程通讯,利用计算机联网技术与银行进行后台结算处理,从而达到车辆通过高速公路或桥梁收费站无需停车而能交纳高速公路或桥梁费用的目的。近年来,我国大力推行ETC,通行效率大大提高。

ETC市场分析

据数据显示,截至到2019年底,全国改造完成了48211条ETC车道。其中,截至12月23日,全国高速公路ETC平均使用率超过71%,同比增长28个百分点,通行效率明显提高。截至11月27日,全国9116个高速公路省界收费站已连通9023个,占比99%。

另外,根据交通运输部部长李小鹏介绍,截至2020年5月17日,64.09%的车辆使用ETC在出入口收费站不停车快捷通行,ETC使用率比去年同期提高了21.89个百分点。日均拥堵缓行500米以上收费站数量比2019年同期下降了16.68%,拥堵缓行1000米以上路段比2019年同期下降了13.92%,通行效率进一步提高。

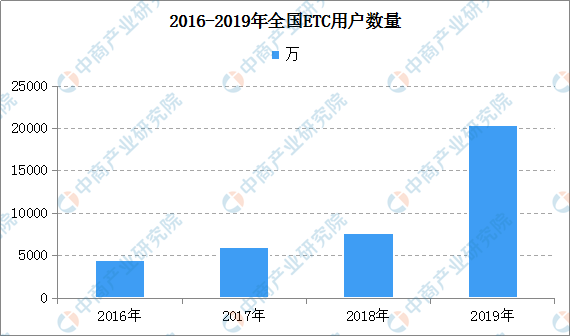

从用户规模来看,2019年ETC推广任务、发展目标明确,ETC用户快速增长。截至2019年底,全国ETC推广发行了1.23亿户,累计用户达到2.04亿。此外,小客车ETC覆盖安装率也超目标完成。

来源:中商产业研究院《2020年中国ETC盈利模式创新行业市场前景及投资研究报告》

2019年,ETC全国覆盖任务全面完成,全国高速已启动货车高速入口称重。2019年12月31日晚,交通运输部宣部全国高速公路取消省界收费站工程并网切换如期进行。从2020年1月1日零时起,全国29个联网省份的487个省界收费站全部取消,圆满完成了《政府工作报告》提出的目标。2020年,中国ETC市场规模将超百亿元。

ETC盈利模式分析

从ETC的推行安装到应用的过程中,主要参与者包括各大高速公路企业、设备商、各大金融机构、移动支付平台等。

目前,我国ETC主要用于高速公路缴费,场景单一,后服务市场尚未打开,后续有望从单一场景出发,撬动庞大应用空间,实现盈利模式创新。例如对汽车在城市交通中涉及到的停车、加油、违章缴费、维修保养、保险等多种场景均未完全覆盖。

来源:中商产业研究院《2020年中国ETC盈利模式创新行业市场前景及投资研究报告》

(1)ETC+智慧停车

随着我国经济的快速发展和人民生活水平的提高,城市的汽车保有量出现了爆炸性增长。但滞后的运营和管理手段,却没有跟上过快的增长速度,停车难已经成为城市发展的一大痛点。为了解决这个问题,近年来,在政策和资本的引导下,全国多个城市都将智慧停车纳入城市规划,利用智能化技术手段解决停车难的问题。而ETC作为不停车缴费系统,可以实现智慧停车的应用场景。

由于车辆上安装了独一无二电子标签,ETC系统能够对此识别,车辆信息识别准确率更高,可以避免视频识别车牌技术因光线、角度等因素造成的识别错误问题,提高停车场的运行效率,让车主得到更好的停车体验。

基于ETC不停车缴费系统在停车场的应用,ETC+智慧停车的应用场景大大拓宽,如商场、小区、CBD中心区、体育馆、医院、学校等地方均可得到适用。此外,特定的应用场景还可以提供增值服务以创收。以购物中心为例,车辆通过ETC系统进入停车场,停车场通过车辆的电子标签获得车辆位置信息等,可以为车主提供更直观的车位信息,方便车主离开商场时更省时、省力的到达车辆所在位置;商场还可以提供将车主购买的货物直接配送至车辆所在位置等增值服务。

未来,随着智慧停车的加快建设,ETC在停车场中的应用将更加深入,ETC+智慧停车市场将不断扩大。

来源:中商产业研究院《2020年中国ETC盈利模式创新行业市场前景及投资研究报告》

(2)ETC+汽车金融服务

对于银行等机构来说,单单只看重各类收费带来的盈利是远远不够的,创新ETC车主金融服务才能延长ETC的盈利周期。

银行需要针对车主这一群体特色设计金融产品,尤其是融资类产品,一方面,广大车主在汽车升级换代、出行、旅游等方面比较容易产生融资需求;另一方面大量货车、客运车辆经营企业当中,对于车辆通过高速路所花费的巨额费用都有成本压力,综合上述客户痛点,商业银行应该在客户金融服务回归本源上下功夫,将前期ETC投入的巨额成本通过向车主提供融资服务赚回来,增加银行收益。

二是针对运输企业和旅行社等具有运输职能和自有客货运车辆的企业进行评估和综合授信,通过基于第三方机构或保险公司保险的形式进行分期付款和短期融资服务,面向广大小微企业主开展运输行业普惠金融支持服务,通过线上线下结合的方式满足高频度、小额度、拆解周期短客户的车辆过路费融资需求,在授信总量控制的前提下开发新的融资品种,为商业银行增加新的产品创新途径。

(3)ETC+加油站

在汽车服务的衍伸环节,如何融入ETC也可为盈利模式带来创新。加油站作为汽车服务常用场景之一,ETC+加油站的融合将创造新的盈利模式。

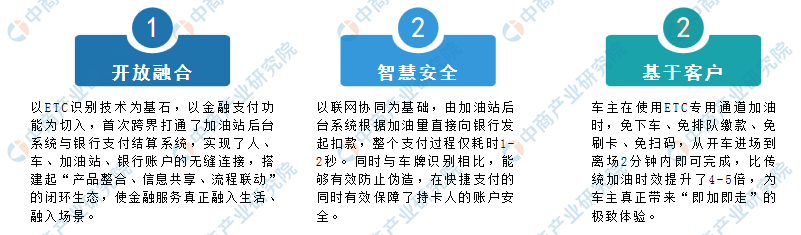

如工商银行首创的ETC智慧加油。根据官网,工银ETC智慧加油立足于“交通+能源+金融+科技”的全新定位,围绕三大产品设计理念开展ETC与银行应用场景合作:

来源:中商产业研究院《2020年中国ETC盈利模式创新行业市场前景及投资研究报告》

目前,将ETC技术应用到加油站的场景相对较少,这需要车主、加油站、银行、设备商多环节的配合。但我国汽车保有量大,加油站数量多,设立ETC车道进行加油既可节省车主加油时间,也可为加油站节省部分成本,ETC+加油站的创新模式大有可为。

(4)ETC+金融大数据

结合金融大数据也可以为银行的ETC盈利带来创新模式。

随着ETC在全国的逐渐普及,商业银行除了获得客户金融服务的大数据之外,还可以通过ETC支付结算获取更多客户生活习惯的相关信息,通过大数据交叉比对分析构建ETC客群客户画像,可以更加精准地面向每个车主开展基于机器学习和人工智能的个性化金融服务。ETC+金融大数据可以使原来银行对客户信息的掌握从平面化的数据与时间维度,发展成了数据、时间、空间维度,可以充分利用不同地域分支机构的线下支持为ETC客户提供更加精准的金融支持,如差旅、旅游、租车、加油、酒店、救援等客户需求和痛点,都可以通过大数据的碰撞进行分析和挖掘,给客户更好的金融服务体验,为商业银行创造更大效益

(5)ETC+出租车

我国出租车数量庞大,若是将出租车与ETC相结合,将产生巨大盈利空间。此前,深圳首创“出租车ETC”方案。据了解,方案基于微信及微信支付的开放能力,通过ETC车载OBU设备与出租车计价器直连等全新技术手段,实现出租车乘车费和通行费合并结算、同步开具电子发票。目前,深圳首批1000辆试点出租车已全部完成ETC安装改造工作,下一步将陆续在深圳全市推行。

(6)ETC+交通综合应用服务

对于高速公路运营商,利用ETC开展综合应用服务,拓展交通诱导及出行信息服务、营运车辆监管、车路协同管理和安全预警等功能,同时也能提升ETC的利用普及率和客户满意度。

(7)ETC+个性化出行服务

对于设备商来说,如何将车载设备与其他技术相结合以提供更多个性化增值服务是盈利模式创新的一大方面。参考日本ETC2.0计划,将车载单元与车载导航器或智能手机连接实时动态获取播报交通拥堵、安全驾驶和路径费率信息等,为出行者提供实时定向个性化的出行服务,可动态调节高速公路费率,预防事故和强化救援,并在停车费支付、车辆管控等方面提供服务。

(8)ETC+支付平台+汽车后市场

移动支付平台支付宝与微信,背靠的是阿里巴巴与腾讯,作为互联网巨头已布局渗入生活中的方方面面。基于平台的大量资源,移动支付平台可以将ETC用户与洗车服务、智慧停车、汽车金融、汽车后市场等相接,通过提供多样化的增值服务带来更多创新收益。

详细数据及更多资料请参考中商产业研究院发布的《2020年中国ETC盈利模式创新行业市场前景及投资研究报告》https://wk.askci.com/details/9673ae9dce31432f9587d19a87819936/

《报告》从八大方面分析当前我国ETC概况、ETC市场发展环境PEST分析、ETC推广情况、ETC市场现状、ETC盈利模式分析、ETC企业分析、ETC行业发展前景以及ETC相关行业上市企业汇总一览。同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。