2020年中国茶行业市场现状及发展趋势预测分析(图)

中商产业研究院 2020-07-04 16:19

中商情报网讯:茶是世界三大饮品之一,全球产茶国和地区达60多个,饮茶人口超过20亿。茶叶中含有茶多酚、茶多糖、茶氨酸、维生素和矿物质等多种成分,具备提神醒脑、助消化、抗氧化等功能,受到世界各地消费者的喜爱。2019年12月,联合国大会宣布将每年5月21日确定为“国际茶日”,以赞美茶叶的经济、社会和文化价值,促进全球农业的可持续发展。

茶起源于中国,盛行于世界。从古代丝绸之路、茶马古道、茶船古道,到今天丝绸之路经济带、21世纪海上丝绸之路,茶穿越历史、跨越国界,深受世界各国人民喜爱。1915年巴拿马万国博览会将碧螺春、信阳毛尖、西湖龙井、君山银针、黄山毛峰、武夷岩茶、祁门红茶、都匀毛尖、铁观音、六安瓜片列为中国十大名茶。改革开放以来,我国茶业快速发展,在生产、加工、贸易、文化等多方面得到了蓬勃发展,根据国际茶叶委员会2018年统计数据,我国是全球最大的茶叶生产国和消费国。

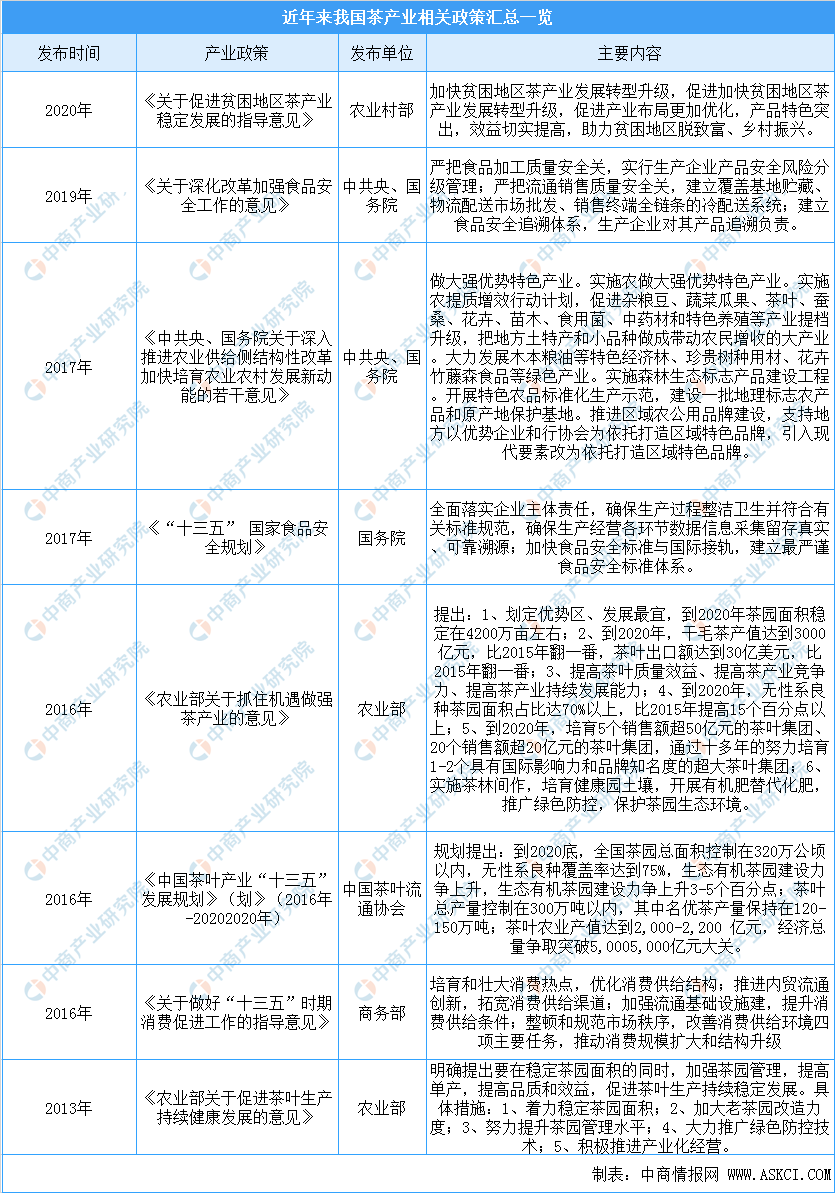

近年来,我国政府出台了一系列政策支持和鼓励茶产业发展。

资料来源:中商产业研究院整理

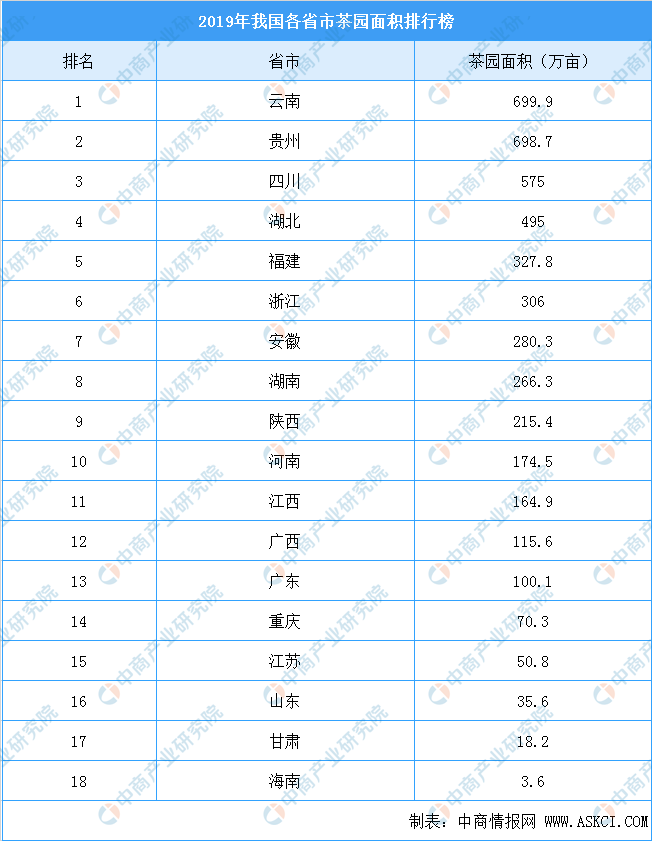

云南省茶园面积全国第一

根据中国茶叶流通协会数据显示:2019年,全国18个主要产茶省(自治区、直辖市)的茶园面积为4597.87万亩,其中,可采摘面积3690.77万亩,超过300万亩的省份是云南、贵州、四川、湖北、福建。具体来看,在2019年我国各省市茶园面积排行榜上,云南省茶园面积全国第一,共计699.9万亩;贵州紧随其后,茶园面积为698.7万亩;四川面积排名第三,2019年全省茶园面积为575万亩。对比2018年我国茶园面积前十的省份,前十名分别是:贵州、云南、四川、湖北、福建、浙江、安徽、湖南、陕西、河南。其中,贵州省茶园面积排名全国第一。2018全年贵州茶园面积达684.3万亩,云南省茶园面积为666.8万亩。2019年各省市茶园面积具体榜单如下:

资料来源:中国茶叶流通协会、中商产业研究院整理

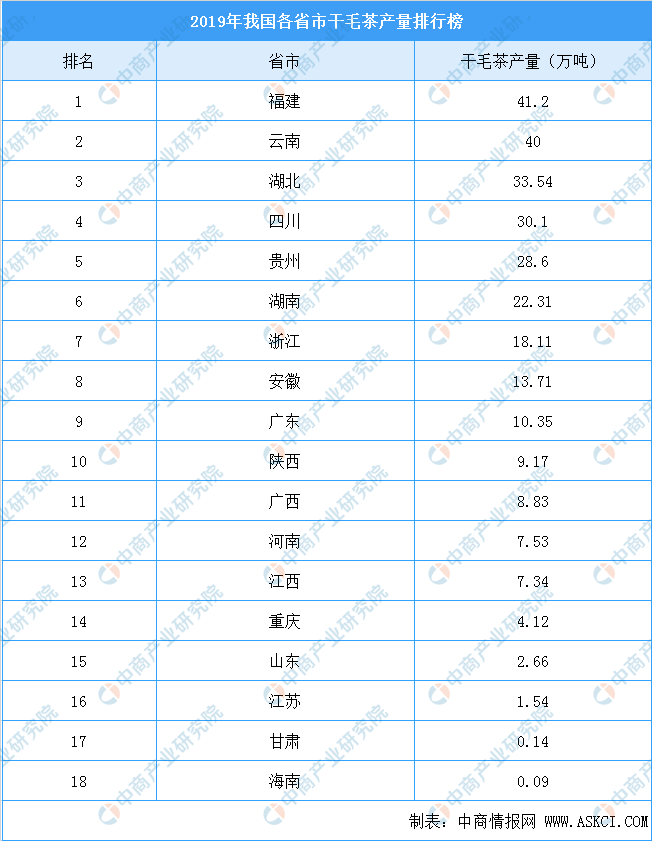

福建干毛茶产量全国第一

2019年,全国干毛茶产量为279.34万吨,比上年增加17.74万吨;全国干毛茶总产值达2396亿元,增幅为11.06%。其中,干毛茶产值最高的四个省是贵州、福建、四川、浙江。

从2019年主要产茶省干毛茶产量排行榜来看,全国共有6省市干毛茶产量超20万吨。其中福建干毛茶产量全国第一,2019年共产干毛茶41.2万吨;云南干毛茶产量为40万吨,排名第二;湖北产量第三,干毛茶产量为33.54万吨。具体榜单如下:

数据来源:中国茶叶流通协会、中商产业研究院整理

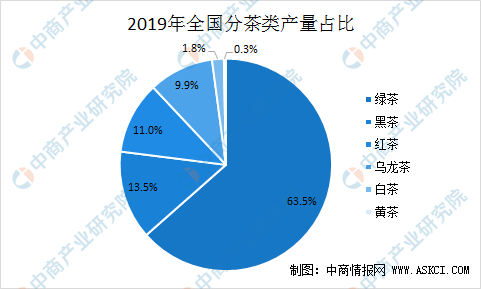

绿茶产量占总产量六成以上

在产量增长的同时,我国茶类结构变化较小。根据中国茶叶流通协会统计,2019年绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为177.29万吨、37.81万吨、30.72万吨、27.58万吨、4.97万吨和0.97万吨,占比分别为63.47%、13.54%、11.00%、9.87%、1.78%和0.35%。其中,绿茶、乌龙茶产量占比较去年有所下降,白茶、黄茶产量增长较快,较上年分别增加47.41%、22.56%。

数据来源:中国茶叶流通协会、中商产业研究院整理

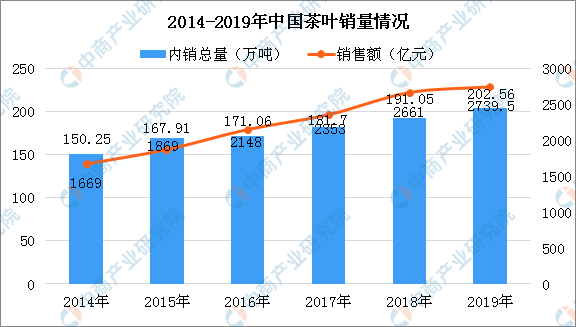

茶叶销量持续增长 绿茶市场份额最大

从销售数据来看,2019年,中国茶叶国内销售量达202.56万吨,增幅为6.02%;内销均价为135.25元/公斤,同比下降2.9%。其中,各类茶中,红茶均价最高,达178.98元/公斤;黑茶均价最低,为93.73元/公斤。

2019年,中国茶叶国内销售总额为2739.5亿元,增幅为2.95%。其中,绿茶内销额1596.74亿元,占比58.3%;红茶570.26亿元,占比20.8%;乌龙茶296.87亿元,占比10.8%;黑茶202.72亿元,占比7.4%;白茶62.92亿元,占比2.3%;黄茶9.98亿元,占比0.4%。

数据来源:中国茶叶流通协会、中商产业研究院整理

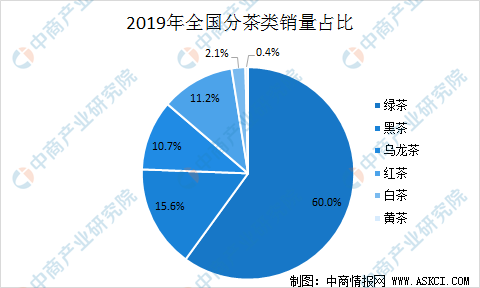

2019年各茶类国内市场销售量中,绿茶销售量为121.42万吨,占比60.0%;黑茶销售量为31.86万吨,占比15.6%;红茶销售量为22.60万吨,占比11.2%;乌龙茶销售量为21.63万吨,占比10.7%;白茶销售量为4.22万吨,占比2.1%;黄茶销售量为0.83万吨,占比0.4%。

数据来源:中国茶叶流通协会、中商产业研究院整理

茶叶进出口情况

(1)出口

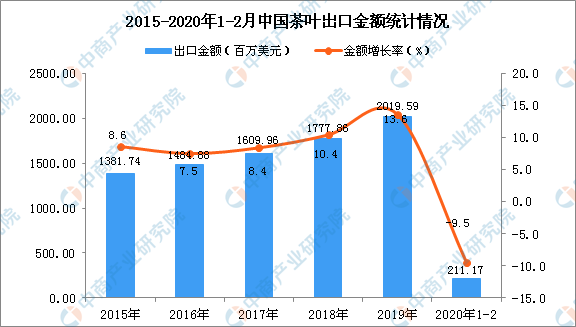

根据中国茶叶流通协会统计,2019年,我国茶叶出口总量达36.65万吨,同比增长0.52%;出口额达20.20亿美元,同比增长13.61%;出口均价5.51美元/公斤,同比增长13.14%。从出口量来看,区域集中度较高,出口量突破万吨的七个茶叶主产省(浙江、安徽、湖南、福建、湖北、江西、四川)出口量约占全国出口总量的90%。

2019年,中国茶叶在传统市场面临了严峻挑战,因为技术壁垒和关税壁垒方面的原因,中国对摩洛哥、欧盟和美国的出口量和出口额都发生了下滑,其中对摩洛哥出口量仅为7.34万吨,同比下降4.2%;对欧盟出口量仅为2.8万吨,出口金额1.2亿美元,同比分别下降1.5%和12.1%;对美国出口茶叶1.47万吨,出口额0.70亿美元,同比分别下降5.2%和21.35%。

据中商产业研究院数据库显示,2020年1-2月中国茶叶出口量有所下降,2020年1-2月中国茶叶出口量为38373吨,同比下降26.4%。

数据来源:中商产业研究院数据库

从金额方面来看,2020年1-2月中国茶叶出口金额为211.17百万美元,同比下降9.5%。

数据来源:中商产业研究院数据库

(2)进口

2019年,我国茶叶进口量为4.34万吨,同比增长22.25%;进口额为1.87亿美元,同比增长5.06%;进口均价为4.31美元/公斤,同比下降13.97%。分茶类看,红茶为主要进口茶类,进口量为3.64万吨,占比83.9%;其次是绿茶和乌龙茶,进口量分别为0.41万吨、0.26万吨,占比分别为9.3%和6.1%。

茶行业发展趋势

(1)发展空间广阔

我国茶叶产业已经形成横贯一、二、三产业的产业链,随着消费升级、健康理念提升,我国茶叶消费持续增长。根据茶叶流通协会统计,2012年以来,我国茶叶消费总量和人均消费总量呈持续上升趋势,2019年国内茶叶市场销售额已达到2739.50亿元。同时,根据《中国茶叶产业“十三五”发展规划(2016年—2020年)》,到2020年底,我国茶叶农业产值达到2000-2200亿元,经济总量争取突破5000亿元大关。

(2)消费需求的多元化

随着人们生活水平的提高和茶文化的不断推广,茶叶因其天然、健康的特点为越来越多的消费者所接受,茶叶消费人群呈现年轻化趋势;越来越多的消费者亦不再单纯地购买一种茶类,而是倾向于多样化的尝试,茶叶消费呈现品类多元化的趋势。同时,茶叶消费从最初的“礼品”“自饮”不断的延伸和细化,衍生出多元化的新需求、新模式。近年来,随着茶叶收藏价值等的兴起,高端收藏类消费需求、定制类需求显著增长。

随着消费者需求的多元化,全品类或多品类且具有多样化产品定位的茶叶企业将受到更多消费者的青睐。

(3)更加注重产品质量与品牌

随着人们对食品安全与健康的日益关注,消费者对茶叶产品的要求也不断提升;除关注茶叶产品的口感外,越来越多的消费者更加注重茶叶产品的品质。而品牌则是产品内在品质的集成和外在体现,在一定程度上代表着优良的品质和优质的服务,因此,拥有良好口碑的品牌茶企更容易受到消费者的信赖。

近年来,随着消费者茶叶品牌消费意识不断强化,品牌茶叶企业保持良好的增长趋势,市场占有率不断提高。根据茶叶流通协会统计,2017年品牌茶叶市场销售额首次突破2000亿元,达到2085亿元,非品牌茶叶市场销售额减少至269亿元;2018年品牌茶叶市场销售额达到2394亿元,占茶叶市场销售额比例约为90%,而非品牌茶叶的销售额减少至267亿元。

因此,随着人们越来越注重品牌化商品的选择,“品牌”成为消费者选购茶叶时的关键因素,品牌茶叶企业竞争力将不断增强,市场份额将不断扩大。

(4)电商成为茶叶重要销售渠道

随着互联网电商渠道的兴起,传统销售渠道面对房租、人工成本的增长,成本压力日趋加大。近些年,传统茶企逐步意识到渠道多元化的重要性,纷纷加大多元化布局力度,不断增加电商渠道投入,通过在淘宝、京东等平台开设旗舰店、制定优惠力度较大的电商促销政策、利用电商直播销售等方式增加与消费者的接触点,提升电商渠道销售金额。

更多资料请参考中商产业研究院发布的《2020-2025年中国茶叶行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。