中商产业研究院2020-08-04

中商情报网讯:日前,国务院印发《新时期促进集成电路产业和软件产业高质量发展的若干政策》(下称《若干政策》)。据《若干政策》提出,为进一步优化集成电路产业和软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量,制定出台财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等八个方面政策措施。进一步创新体制机制,鼓励集成电路产业和软件产业发展,大力培育集成电路领域和软件领域企业。加强集成电路和软件专业建设,加快推进集成电路一级学科设置,支持产教融合发展。严格落实知识产权保护制度,加大集成电路和软件知识产权侵权违法行为惩治力度。推动产业集聚发展,规范产业市场秩序,积极开展国际合作。

《若干政策》强调,集成电路产业和软件产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。此次政策的发布,集成电路产业迎来重磅利好。集成电路是指采用一定的工艺,将数以亿计的晶体管、三极管、二极管等半导体器件与电阻、电容、电感等基础电子元件连接并集成在小块基板上,然后封装在一个管壳内,成为具备复杂电路功能的一种微型电子器件或部件。封装后的集成电路通常称为芯片。

一、集成电路上游产业分析

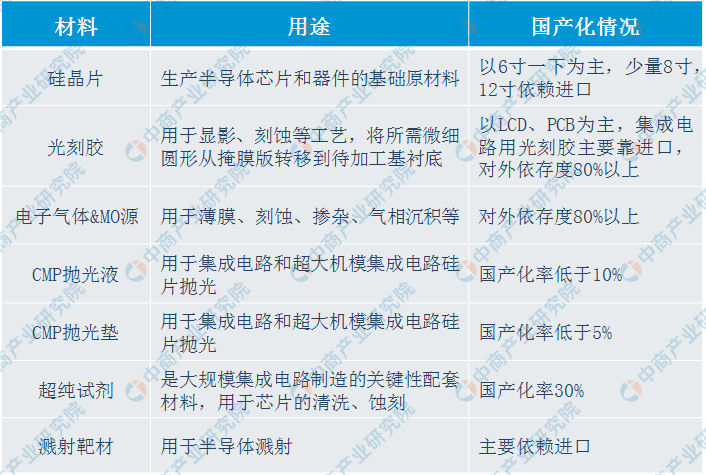

半导体材料是指电导率介于金属和绝緣体之间的材料,是制作集成电路的重要材料。由于半导体材料领域高端产品技术壁垒高,而中国企业长期研发和累计不足,中国半导体材料在国际中处于中低端领域,大部分产品的自给率较低,主要是技术壁垒较低的封装材料,而晶圆制造材料主要依靠进口。

目前,中国半导体材料企业集中在6英寸以下的生产线,少量企业开始打入8英寸、12英寸生产线。

资料来源:中商产业研究院整理

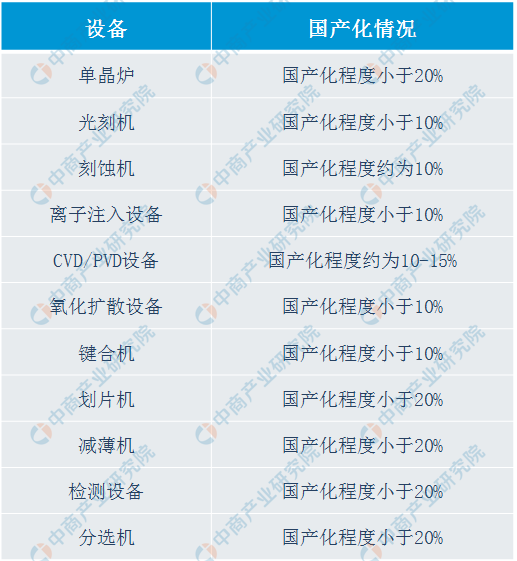

半导体设备作为半导体产业链的支撑行业,主要应用于IC制造、IC封测。其中,IC制造包括晶圆制造和晶圆加工设备;IC封测主要用封测产进行采购,包括拣选、测试、贴片、键合等环节。

目前,中国半导体设备国产化低于20%,国内市场被国外巨头垄断。

资料来源:中商产业研究院整理

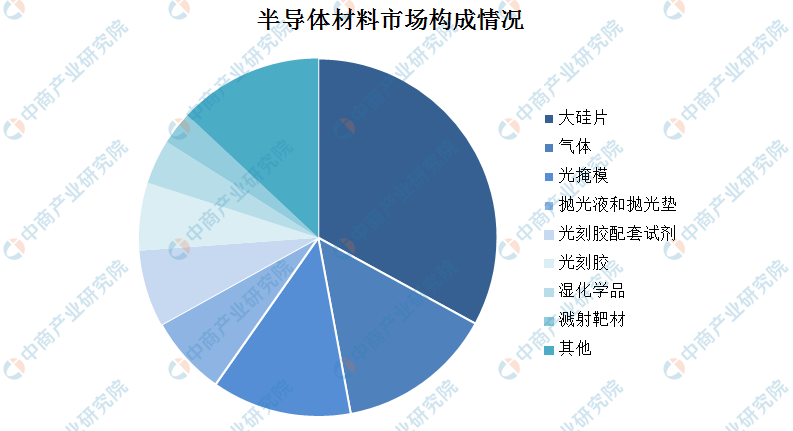

另外,在半导体材料市场构成方面,大硅片占比最大,占比为32.9%。其次为气体,占比为14.1%,光掩膜排名第三,占比为12.6%,其后:分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、建设靶材,比分别为7.2%、6.9%、6.1%、4%和3%。

数据来源:中商产业研究院整理

二、集成电路中游环节分析

在集成电路产业链中,芯片设计、晶圆制造和封装测试是三大核心环节。

(1)芯片设计

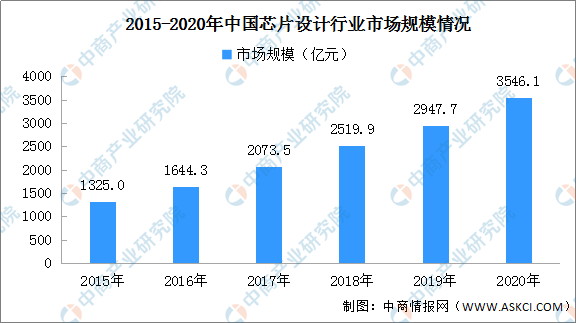

芯片设计的本质是将具体的产品功能、性能等产品要求转化为物理层面的电路设计版图,并且通过制造环节最终实现产品化。目前,芯片设计行业已经成为国内半导体产业中最具发展活力的领域之一。

近年来,中国芯片设计产业在提升自给率、政策支持、规格升级与创新应用等要素的驱动下,保持高速成长的趋势。数据显示,芯片设计业销售收入从2015年的1325亿元增长到2019年的2947.7亿元。预计2020年,中国芯片涉及行业市场规模将突破3500亿元。

数据来源:中商产业研究院整理

(2)圆晶制造

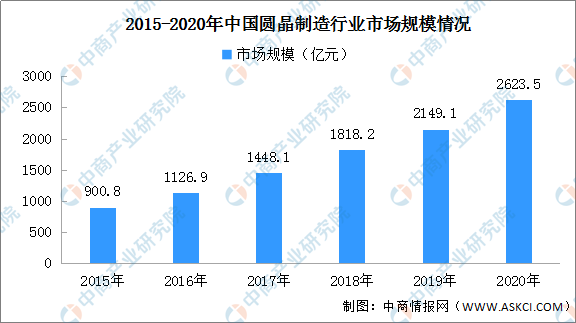

晶圆制造是根据设计出的电路版图,通过炉管、湿刻、淀积、光刻、干刻、注入、退火等不同工艺流程在半导体晶圆基板上形成元器件和互联线,最终输出能够完成功能及性能实现的晶圆片。

目前中国正承接第三次全球半导体产业转移,根据SEMI数据显示,2017年到2020年的四年间,预计中国将有26座新晶圆厂投产,成为全球新建晶圆厂最积极的地区。数据显示,2016年中国圆晶制造行业市场规模突破1000亿元;到2019年,中国圆晶制造行业市场规模超过2000亿元,达到2149.1亿元。预计2020年,我国圆晶制造行业市场规模或达到2623.5亿元。

数据来源:中商产业研究院整理

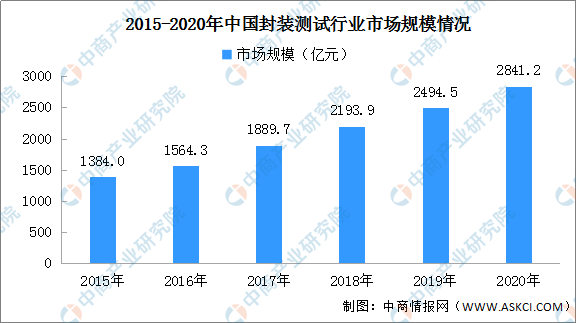

(3)封装测试

在半导体产业链中,传统封装测试的技术壁垒相对较低,但是人力成本较为密集。封装测试产业规模的强劲发展对国内半导体产业整体规模的扩大起到了显著的带动作用,为国内芯片设计与晶圆制造业的迅速发展提供有力支撑。

半导体封装测试是半导体制造的后道工序,封测主要工序是将芯片封装在独立元件中,以增加防护并提供芯片和PCB之间的互联,同时通过检测保证其电路和逻辑畅通,符合设计标准。未来,随着物联网、智能终端等新兴领域的迅猛发展,先进封装产品的市场需求明显增强。2019年,我国封装测试行业市场规模将近2500亿元,预计2020年将超过2800亿元。

数据来源:中商产业研究院整理

三、集成电路市场前景分析

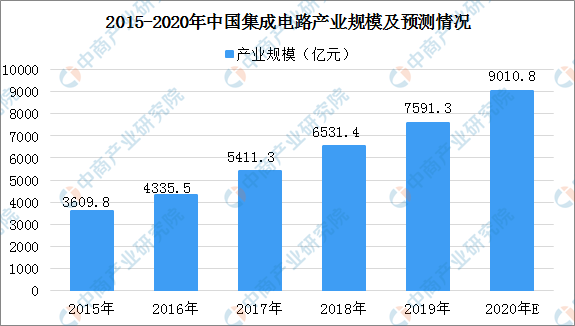

近年来,我国集成电路产业实现了快速发展,产业规模从2015年的3609.8亿元提升至2019年的7591.3亿元,年复合增长率达到22.88%,技术水平显著提升,有力推动了国家信息化建设。据预测,到2020年我国集成电路产业规模将突破9000亿元。

数据来源:中商产业研究院整理

总体来看,我国集成电路发展前景广阔。未来,集成电路行业发展前景如下:

(1)国家政策大力扶持人工智能和集成电路产业发展

我国一直大力支持人工智能和集成电路产业的发展。2017年,国务院公布《新一代人工智能发展规划》,提出抢抓人工智能发展的重大战略机遇,构筑我国人工智能发展的先发优势,加快建设创新型国家和世界科技强国。近年以来,国家和各级地方政府不断通过产业政策、税收优惠政策、成立产业基金等方式支持人工智能和集成电路产业发展,有望带动行业技术水平和市场需求不断提升。

(2)新一代信息技术孕育了新的市场机会

随着云计算、物联网、5G通信、人工智能等新技术的不断成熟,消费电子、视频处理、汽车电子等集成电路主要下游产业的产业升级速度不断加快,正处于高速发展的通道。下游市场的产业升级强劲带动了集成电路企业的增长。随着新一代信息技术的高速发展,新兴科技产业将成为集成电路行业新的市场拉动力,并且随着国内高科技企业技术研发实力的不断增强,国内集成电路行业将会迎来发展的新契机。

(3)集成电路产业重心转移促进产业链整体发展

集成电路行业目前呈现专业分工深度细化、细分领域高度集中的特点。从历史进程看,全球半导体行业已经完成两次的半导体产业转移:第一次是20世纪70年代从美国转向日本,第二次是20世纪80年代半导体产业转向韩国与中国台湾。目前全球半导体行业正经历第三次产业转移,世界集成电路产业逐渐向中国大陆转移。产业转移是市场需求、国家产业政策和资本驱动的综合结果。全球半导体产业历史上两次成功的转移都带来了产业发展方向的改变、分工方式的纵化、资源的重新配置,并给予了新参与者切入市场的机会,进而推动整个行业的革新与发展。

(4)稳步增长的市场需求持续推动人工智能芯片发展

集成电路产品的下游应用领域十分广泛,下游广阔的应用领域稳定支撑着集成电路设计行业的持续发展。随着人工智能算法的推广应用,云端服务器越来越多地被用于模型“训练”和“推理”任务,导致了对于大量云端训练芯片和推理芯片的市场需求。同时,随着终端向便携化、智能化、网络化方向发展,以及人工智能、云计算、智能家居、可穿戴设备、物联网等为代表的新兴产业崛起,边缘计算的需求逐步提升,催生大量边缘智能芯片的需求。人工智能逐步成为推动集成电路产业发展的新动力,为集成电路设计企业带来新的发展机遇。

(5)人工智能应用兴起给新兴芯片设计企业带来了发展机遇

人工智能应用的兴起,则对处理器芯片提出了新的设计架构要求,给芯片设计行业带来了新的发展机遇。在这次变革中,传统芯片企业和新兴芯片设计企业站在了同一起跑线上,两者各具优势,都面临着广阔的市场机遇。新兴公司采用较为灵活的竞争策略,技术迭代时间短,产品研发时间快,更能够适应下游人工智能应用的不断升级。

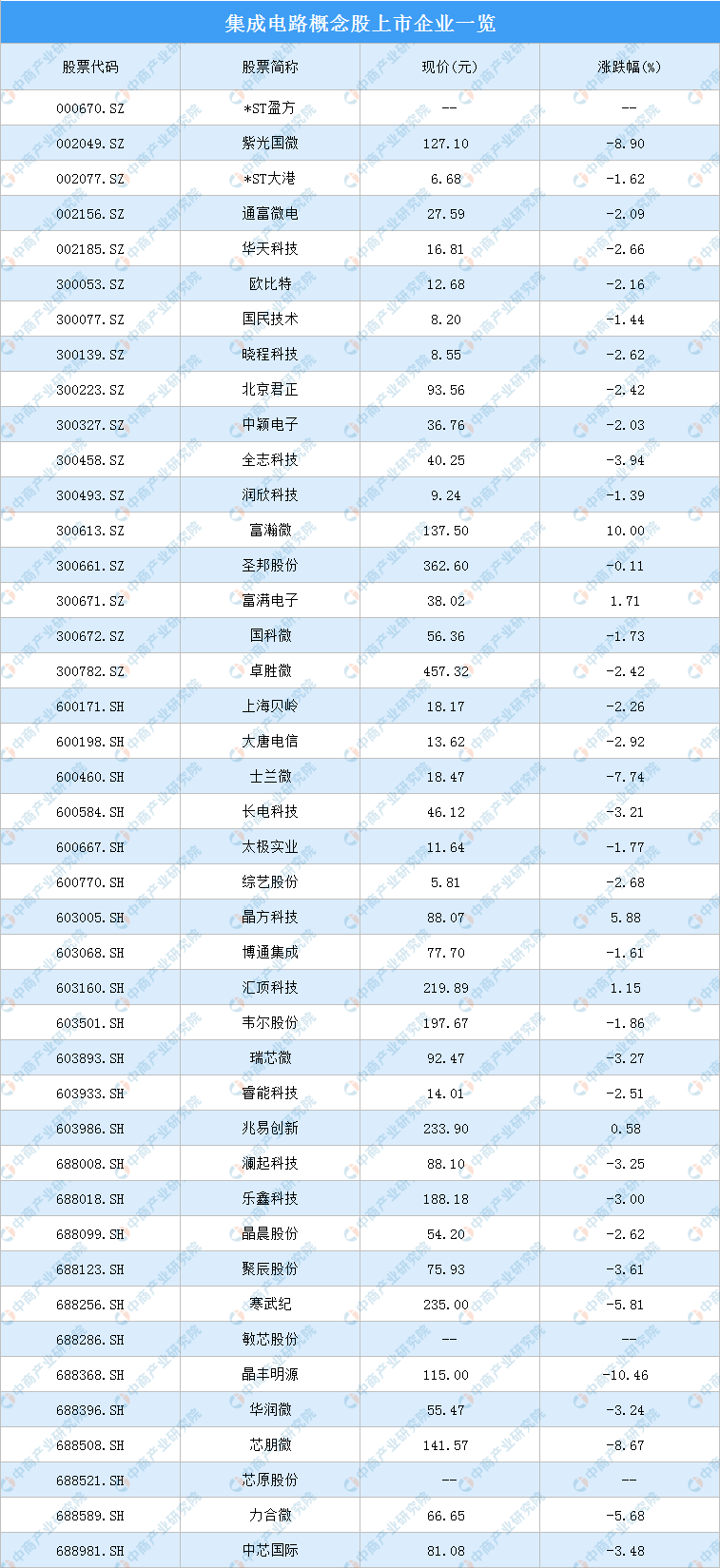

为了更好的了解我国集成电路发展情况,中商产业研究院特整理出集成电路概念股企业一览:

来源:中商产业研究院整理

注:上述企业及数据选取截至2020年8月4日,以上信息仅供参考,如有遗漏与不足,欢迎指正!

更多资料请参考中商产业研究院发布的《2020-2025年中国集成电路行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。