中商产业研究院2020-12-03

中商情报网讯:国内糖价持平略涨,国际糖价大幅上涨。国内方面,食糖消费处于季节性淡季,同时,随着新糖逐渐上市、食糖及糖浆进口规模较大,预计国内糖价下行压力较大。国际方面,印度食糖出口补贴进展缓慢,巴西榨季接近尾声,后续出口量或有所减少,支撑国际糖价维持相对高位运行。

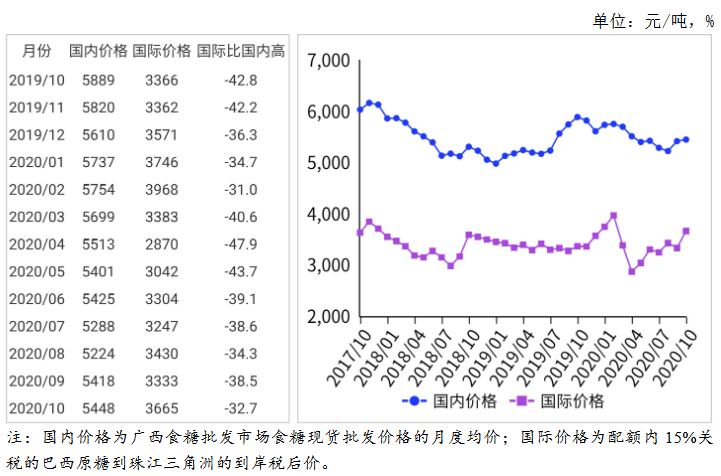

(一)国内糖价持平略涨。国内甜菜糖陆续上市,糖浆进口大幅增加,但国内食糖消费逐步恢复、主产区食糖库存减少、国际糖价上涨,推动国内糖价持平略涨。10月份,国内食糖均价每吨5448元,环比涨30元,涨幅0.6%;同比跌441元,跌幅7.5%。

(二)国际糖价大幅上涨。全球食糖现货偏紧、印度食糖出口补贴政策尚不明确、原糖基金多头大幅增仓、国际原油价格反弹,推动国际糖价大幅上涨。10月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅14.28美分,环比涨1.90美分,涨幅15.3%;同比涨1.82美分,涨幅14.6%。

(三)国内外价差有所缩小。国内糖价持平略涨,而国际糖价大幅上涨,本月国内外价差有所缩小。10月份,配额内15%关税的巴西食糖到岸税后价每吨3665元,环比涨332元,涨幅10.0%,比国内糖价低1783元,价差比上月缩小302元。而进口配额外50%关税的巴西食糖到岸税后价每吨4673元,环比涨432元,涨幅10.2%,比国内糖价低775元,价差比上月缩小402元。

(四)国际食糖产需或存在缺口。巴西新年度食糖生产处于后期阶段,截至10月底,巴西最大的甘蔗主产区中南部地区累计产糖超过3640万吨;印度今年季风降雨恢复正常,食糖产量或将比上年度提高15%以上;泰国严重干旱,加之木薯种植收益高于甘蔗导致农民大量改种,食糖产量将进一步下降;欧盟、俄罗斯食糖产量也将出现不同程度的下降。总体看,全球食糖产量有所增长,但增幅有限,食糖消费继续恢复,预计2020/21年度全球食糖产需或存在缺口,后期需密切关注疫情对消费的影响。

(五)预计国内糖价下行压力较大,国际糖价易涨难跌。国内方面,食糖消费处于季节性淡季,市场需求偏弱。新糖逐渐上市,市场供给充裕,截至10月底,北方31家甜菜糖厂已全部开机生产,食糖产量43.26万吨,同比增8.5%;11月10日,南宁糖业股份有限公司明阳糖厂正式开榨,标志着南方产区也迈入新榨季,截至11月15日,广西已有3家糖厂开榨,新糖供应速度加快;食糖及糖浆进口规模较大,9月份,我国进口食糖54万吨,同比增29.1%,进口糖浆10.1万吨,同比增739.4%。预计近期国内糖价下行压力较大。

国际方面,受疫情影响,2020年印度中央政府财政出现巨额赤字,预计在印度邦选结束前无法进行出口补贴,加之还有大量2019/20年度出口补贴尚未支付给糖厂,印度食糖出口补贴进展缓慢,有利于支撑糖价;巴西榨季接近尾声,后续出口量或有所减少,对国际糖价起到支撑作用。总体看,预计近期国际糖价易涨难跌。