中商产业研究院2020-12-10

中商情报网讯:随着加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,“双循环”国家战略正逐步向前推进。同时,“房住不炒”的发展主基调持续,房地产企业迎来新的挑战与机遇。

刘鹤发文促进双循环引导房地产发展

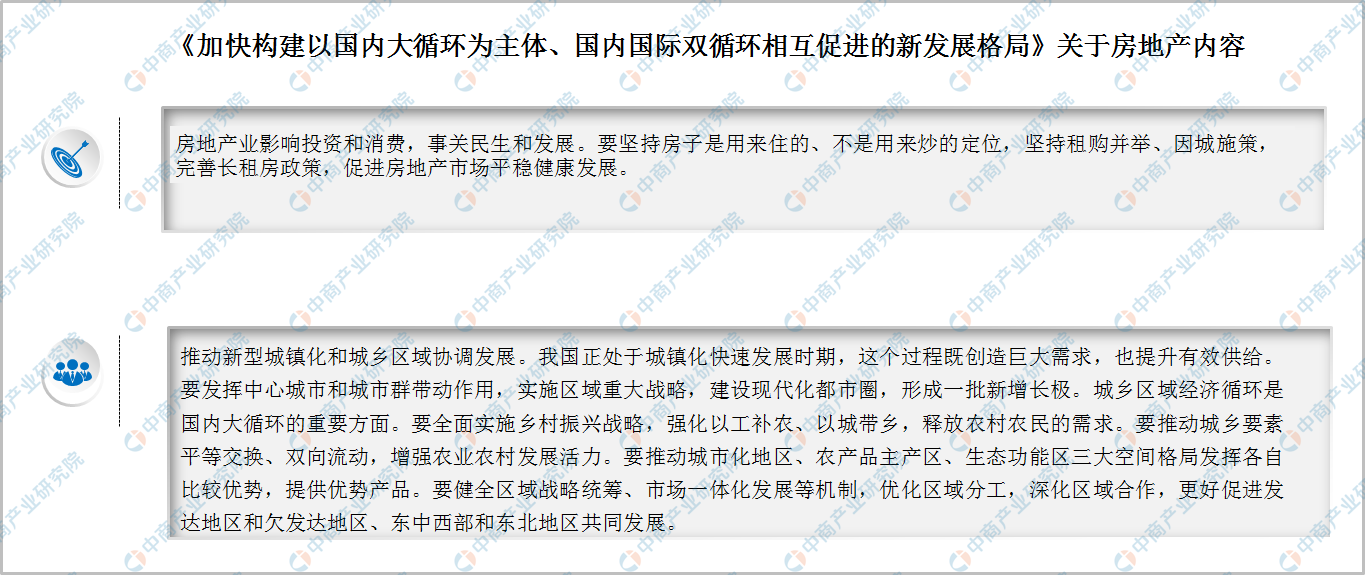

近期,副总理刘鹤在《人民日报》发表署名文章,即《加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局》,详解加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的背景、内涵及其实施路径。同时明确房地产市场地位和房住不炒的思路,继续强调租赁市场的重要性,提出推动新型城镇化发展。

资料来源:中商产业研究院整理

房地产行业机遇:

房地产投资与消费对于扩大内需仍然具有相当重要的作用,在畅通国内大循环,促进消费实施扩大内需战略,住房消费肯定是重要组成部分。双循环战略背景下,新型城镇化建设和发展租赁市场利于房地产行业发展。

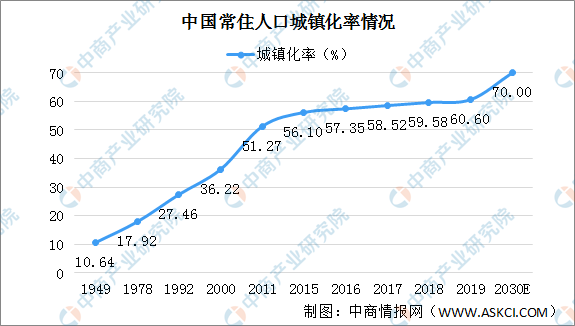

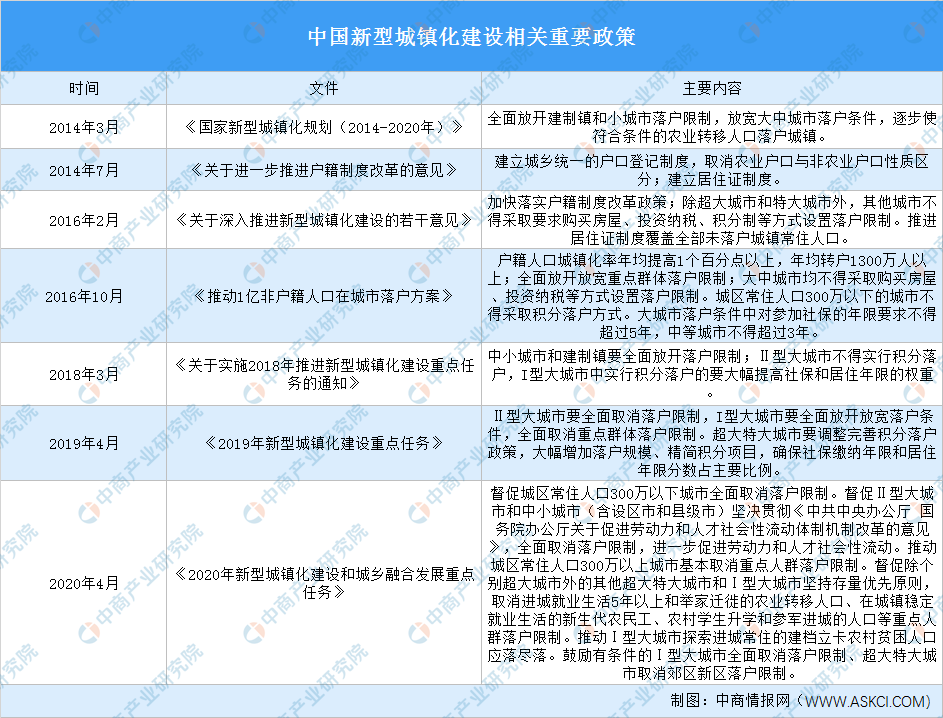

新型城镇化建设有利支撑房地产发展

新中国成立70年来,我国经历了世界历史上规模最大、速度最快的城镇化进程。1949年末,我国常住人口城镇化率只有10.64%。1992年,邓小平南巡讲话推动改革开放进入新阶段,大批农村剩余劳动力加速向第二三产业转移。2011年末,常住人口城镇化率达到51.27%。2019年我国常住人口城镇化率突破60%,达到60.60%。当前,我国城镇化进程并未结束。据《国家人口发展规划(2016—2030年)》,2030年我国常住人口城镇化率预期发展目标为70%。如此看来,城镇化率尚有空间,未来十年仍有红利。

数据来源:国家统计局、中商产业研究院整理

新型城镇化建设旨在推进农业转移人口市民化。国家层面高度重视新型城镇化建设,党的十八大提出“走中国特色新型城镇化道路”,我国城镇化开始进入以人为本、规模和质量并重的新阶段。2016年国务院出台,《推动1亿非户籍人口在城市落户方案》。《19年重点任务》明确提出,推动1亿非户籍人口在城市落户目标取得决定性进展,并强调放开放宽落户条件。今年国家发改委下发了《2020年新型城镇化建设和城乡融合发展重点任务》(以下简称《任务》),提出的“深化户籍制度改革,放开放宽除个别超大城市外的城市落户限制,推动公共资源按常住人口规模配置”,是逐步消除城乡二元体制、促进城乡融合发展的关键举措。同时明确要求增强城市集聚效应,完成户籍城市化目标,进一步消除大城市落户壁垒。

资料来源:中商产业研究院整理

新型城镇化的核心是“人”的城镇化,人口的城镇化更离不开安居。新型城镇化的具体操作:促进约1亿人居住的各类棚户区和城中村加快改造;提升人口承载能力,促进约1亿人在中西部就近城镇化;逐步减少大规模人口“候鸟式”迁徙;让困难群众早日“出棚进楼”、安居乐业;

新型城镇化推动人口集聚,进而将刺激住房消费,届时进城者将购房商品房,从而带动房地产行业上下游相关发展。同时拥有产权住房,让进城者安居乐业,从而保障社会安全稳定。此外,商品房能够为进城者提供基础资产和抵押贷款能力,使进城者具备了更强大的经济发展能力,并繁荣城市经济。

利好租赁行业发展

新型城镇化将带来大量的住房需求,然而城市房价高企,并不是所有的进城者都有经济实力购买商品房,进城者将退而其次选择租房。

据我爱我家相关研究,2017年我国住房租赁市场交易总量约1.2万亿元,租房人口1.94亿人,占全部人口的13.9%。预计到2025年,租赁市场规模将首次超过3万亿元,租赁人口增至2.52亿人。到2030年,租赁市场规模将达到4.6万亿元,有接近3亿人通过租房实现“住有所居”。

数据来源:我爱我家、中商产业研究院整理

自2015年,我国开始大力支持住房租赁,多次发布政策推进市场发展。2016年,国务院就曾出台《关于加快培育和发展住房租赁市场的若干意见》,明确提出建立购租并举的城镇住房制度,完善城镇住房保障体系住房保障采取实物与租赁补贴相结合并逐步转向租赁补贴为主,加快发展专业化住房租赁市场。今年9月,住建部发布《住房租赁条例(征求意见稿)》,其明确提及,国家支持金融机构按照风险可控、商业可持续的原则,创新针对住房租赁的金融产品和服务,支持发展房地产投资信托基金,支持住房租赁企业发行企业债券、公司债券、非金融企业债务融资工具等公司信用类债券及资产支持证券,专门用于发展住房租赁业务。

资料来源:中商产业研究院整理

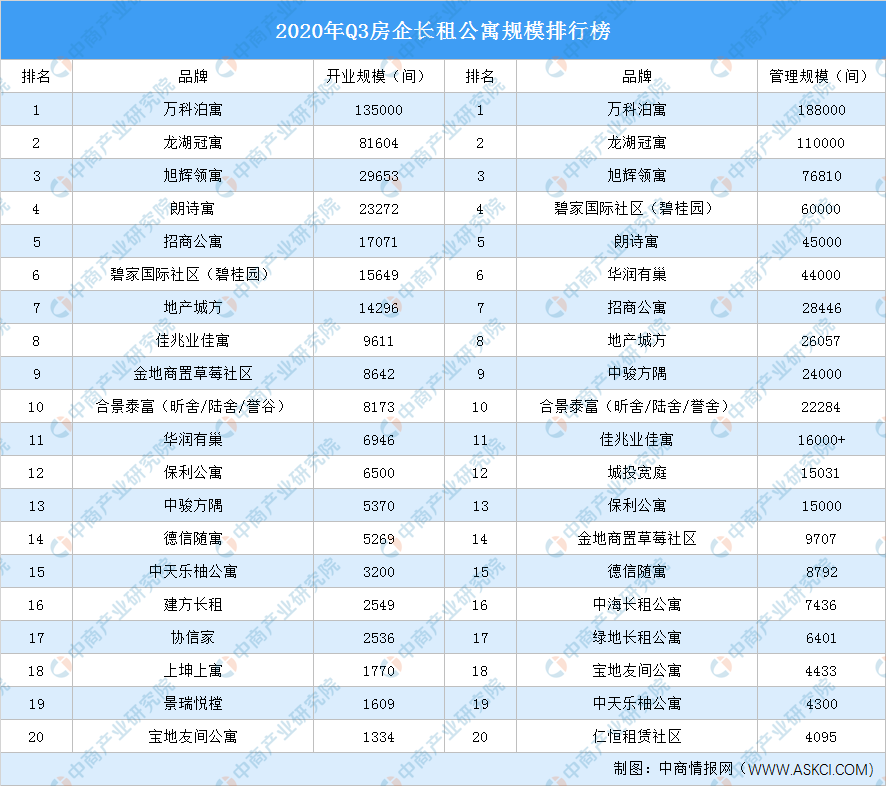

租赁住房市场容量巨大,是未来房地产发展的大趋势。政策支持下,房企积极布局租赁市场。截至2019年,TOP100房企中约25%的房企直接或间接参与长租公寓,TOP30房企中逾6成公司涉足长租公寓。

据克尔瑞数据,2020年三季度万科泊寓、龙湖冠寓、旭辉领寓开业规模和管理规模位居前三。此外,朗诗寓、合景泰富、中骏方隅新增开业均超1000间。管理规模来看,万科泊寓、龙湖冠寓、旭辉领寓、碧家国际社区(碧桂园)、朗诗寓、华润有巢、招商公寓、地产城方、中骏方隅、合景泰富(昕舍/陆舍/誉舍)管理规模超2万间。万科泊寓管理规模最大达18.8万间。

资料来源:克尔瑞、中商产业研究院整理

值得注意的是,不少房企公布了今年年内长租公寓的布局计划。龙湖集图首席执行官邵明晓表示,对长租公寓业务充满信心,预计今年可完成10万间开业和20亿元收入。目前冠寓整体毛利率在32%-35%,开业6个月项目的出租率达到88.6%。中骏集团控股在2020年中报中提及,公司将继续落实购物中心与长租公寓两大抓手,计划至2025年,全国布局20万间长租公寓,管理租金规模超100亿元。万科2020年中报披露,截至报告期,公司规划和在建中的泊寓尚有5.77万间。

房地产挑战:

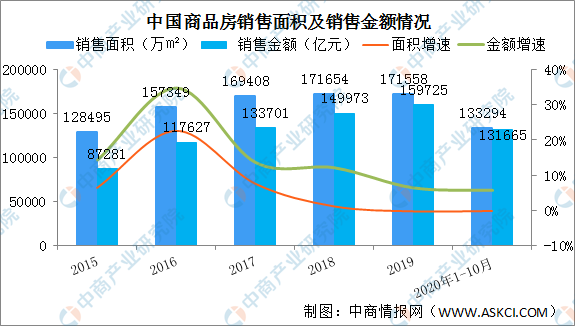

房地产行业的基本面稳中有降

2015年和2016年楼市火爆,全国商品房销售面积和销售金额大涨。此后国家和地方政府出台楼市调控政策,全国商品房销售面积和销售金额依旧增长,但是增速明显下滑。2019年全国商品房销售面积同比小幅下跌0.1%,商品房销售金额同比增长6.5%,增速回落。受疫情影响,2020年1-10月商品房销售面积与去年同期持平,销售金额同比增长5.8%,增速较去年同期有所回落。

数据来源:国家统计局、中商产业研究院整理

行业增速放缓,企业规模也不容乐观。据克而瑞《2019年中国房地产企业销售TOP200排行榜》,2019年,百强房企规模增长“失速”,TOP100房企累计权益销售金额同比增长6.5%,远不及2017年的40.5%和2018年的35.1%。而千亿新兵数量,也远远少于2018年,仅增加5家。

房企资金压力大

今年以来,银保监系统对房地产金融领域保持强监管态势。尤其是今年8月,住建部联合央行召开重点房企座谈会,提出“三道红线”融资监管新规(“345”新规):红线1:剔除预收款后的资产负债率(以下简称为新资产负债率)大于70%;红线2:净负债率大于100%;红线3:现金短债比小于1.0倍。根据企业踩线情况不同,分为“红、橙、黄、绿”四挡。分档设定有息负债规模增速阈值,每降低一档,上限增加5%。融资监管新规“三道红线”出台后,大部分房企有一条或多条指标“踩线”,政策压力下,房企开始主动调整融资结构,通过增发新股、子公司IPO等方式加强股权融资。在缺乏资金支持的背景下,房地产行业将告别高杠杆和快周转的发展模式。

房住不炒房企处境艰难

当前,楼市调控严格,国家层面多次强调房住不炒。2016年年底的中央经济工作会议首次提出,“房子是用来住的,不是用来炒的”,此后“房住不炒”原则贯穿近几年的房地产调控。十四五规划意见稿也要求坚持“房子是用来住的,不是用来炒的定位”。楼市调控严格,房企销售业绩加大,行业高增速不再,高盈利水平也面临压缩。

《加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局》文章强调,要坚持房子是用来住的、不是用来炒的定位。房地产行业将告别高杠杆和快周转的发展模式,同时,融资环境的不断变化,销售市场的格局更新,以及存量时代的来临。在此背景下,房企需要修炼一技之长,并积极参与国家“双循环”战略。

更多资料请参考中商产业研究院发布的《中国房地产行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。