2021年1月中国乘用车市场分析及后市预测(附图表)

中商产业研究院 2021-02-09 16:02

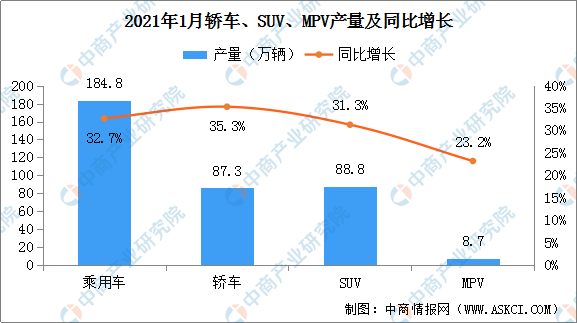

中商情报网讯:日前,2021年乘用车市场运行情况出炉。据乘联会数据显示,2021年1月,中国乘用车产量为184.8万辆,环比下滑19.6%,同比增长32.7%。其中,轿车产量87.3万辆,环比下滑16.5%,同比增长35.3%;SUV1月产量为88.8万辆,环比下滑21%,同比增长31.3%;MPV1月产量为8.7万辆,环比下滑32.9%,同比增长23.2%。

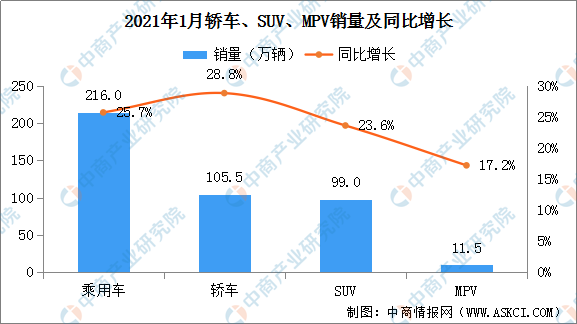

销量方面,2021年1月乘用车销量为216万辆,环比下滑5.6%,同比增长25.7%。其中,1月轿车销量为105.5万辆,环比下滑1.1%,同比增长28.8%;SUV销量为99万辆,环比下滑8.5%,同比增长23.6%;MPV销量为11.5万辆,环比下滑16.4%,同比增长17.2%。

数据来源:乘联会,中商产业研究院整理

数据来源:乘联会,中商产业研究院整理

2021年1月,乘用车生产184.8万辆,同比2020年1月增长32.7%,环比12月下降19.6%。1月.,豪华车生产同比增长35%,合资品牌同比增长7%,自主品牌同比增长71%。

2021年1月,乘用车市场零售达到216.0万辆,环比12月下降5.6%,同比2020年1月增长25.7%,实现了2021年的开门红。其中,1月零售环比12月下降5.6%是正常年份中表现不强的,但较2017年、2018年和2020年下降20%左右的表现要好很多。1月同比零售增长25.7%,是过去10年中仅次于2013年(2012年春节1月23日)的高增长,也是不错的表现。

细分来看,1月豪华车零售同比增长44%,环比12月增长21%,继续保持强势增长特征。消费升级的高端换购需求仍旧旺盛,12月批发偏低也推动1月零售增长。

1月自主品牌零售同比增长38%,环比12月下降7%,自主品牌批发市场份额42%,较同期份额增长5个百分点;但国内零售份额38.7%,同比增3.3个百分点。部分国有自主表现超强,吉利汽车、长安汽车跃升到第二、第三的高位,红旗、长城、蔚来等品牌同比均高增长。

1月主流合资品牌零售同比增长13%,但环比12月下降10%;其中美系品牌市场零售份额达到9.4%,同比增长0.7个百分点,表现超强。日系品牌21.6%,同比下降2个百分点,低于德系品牌4.1个百分点。

据分析,近期疫情在县乡散发对车市影响较大,尤其是建议“就地过年”的措施在各地各单位深入贯彻实施,力度很强,因此返乡人群大幅减少。因为春节前的汽车消费一部分是由返乡人员贡献的,这些人无法因返乡购车,将拉低车市2021年起步增速。与此同时北京、上海等地区的年末汽车消费政策也推动高端车市走强,形成与历年应有的县乡市场火爆和大城市低迷情况明显的反转。

乘用车企业销量

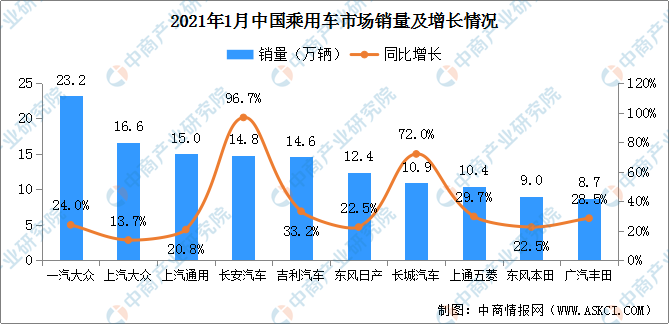

企业方面,2021年1月乘用车生产企业累计销量前十排名依次为一汽大众、上汽大众、上汽通用、长安汽车、吉利汽车、东风日产、长城汽车、上通五菱、东风本田、广汽丰田。此外,前十车企1月销量均呈现不同程度增长。

其中,1月乘用车企业销量第一的为一汽大众,销量为23.2万辆,同比增长24%。从前十排名企业来看,中国自主品牌车企入榜的有长安汽车、吉利汽车、长城汽车,销量分别为14.8万辆、14.6万辆、10.9万辆,与去年同期相比分别增长96.7%、33.2%、72%。

数据来源:乘联会、中商产业研究院整理

新能源乘用车批发销量

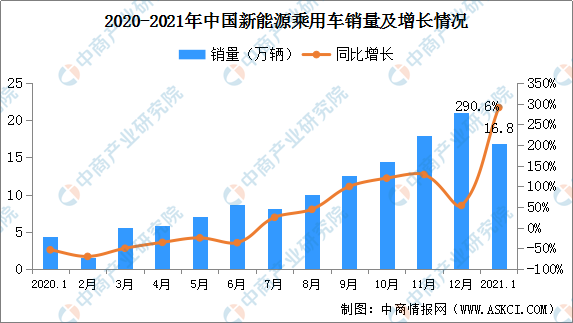

2021年1月,新能源乘用车批发销量达到16.8万辆,同比增长290.6%,环比12月下降20.5%。其中插电混动车型批发销量2.7万辆,同比增长173.0%;纯电动车型批发销量14.1万辆,同比增长325.8%。

1月普通混合动力乘用车批发4.6万辆,同比去年1月增长72%,环比12月增长2%。1月电动车高低两端强势增长,其中A00级销量6.0万,销量环比下降12%,份额达到纯电动车型的42%;A级电动车3.3万辆,占纯电动车型份额23%,春节前增长不强;B级电动车达3.3万辆,批发销量环比12月下降19%,占纯电动车型份额23%,与A级电动车销量持平。1月新能源乘用车市场前5车企占比58%,较去年1月提升10的百分点。

突破万辆销量的企业有:上汽通用五菱38496辆、比亚迪20330辆、特斯拉中国15484辆,上汽乘用车14398辆,长城汽车10260辆,增速均在三位数以上,上汽通用五菱增26倍。1月的蔚来、小鹏、理想、合众、威马、零跑等新势力车企销量同比表现优秀。

另外,大集团新能源表现分化加剧,上汽、广汽表现相对较强。BBA豪华车企的纯电动车开始全面量产,增速远高于传统豪华车增速。

数据来源:乘联会、中商产业研究院整理

2月乘用车市场展望

由于春节偏迟因素,2021年2月春节前有10个自然日,节前零售相较节后的销量贡献度高一些。加之去年2月全月处于大面积封城状态,因此低基数下的2月零售同比增速预计要高出5倍左右。1-2月的累计销量同比增长应该达到70%左右,这也奠定了今年的高增长基础。

由于2019年春节在2月5日,今年的春节因素贡献更大一些,但疫情反复和返乡人数减少带来的节前销量损失也不小,这些节前销量损失大部分属于年度丢量。因此预计今年1-2月累计零售超过2019年同期销量,回归升势。

另外,节前不返乡带来节后的市场年盹现象会有所改善。由于疫情影响,部分企业考虑本地过年的情况,大部分车企是按法定时间正常恢复春节后生产运营,因此2月的春节休假时间不长。预计东部发达地区和大城市节后市场恢复正常秩序的速度快于往年,这也会推动2月的产销规模相对较高。

考虑到企业购车可一次性抵扣企业所得税政策于2020年底到期已提前转移部分企业主在春节前购车需求,以及存在二季度观望平行进口车型政策等因素,高端车市场或存在短期销量回落现象。

新能源车方面,今年北京的新能源指标要到5月配置,上海的新能源号牌政策不明朗,新能源的限购城市增量进入瓶颈期。但非限购地区和出租网约车开始进入发力期,形成新能源车的结构性增长新特征。

更多资料请参考中商产业研究院发布的《中国乘用车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。