2021年2月稻米市场供需形势分析:后期国际米价保持偏强走势

中商产业研究院 2021-02-17 14:23

中商情报网讯:受新冠肺炎疫情防控影响,餐饮等消费有所下降,居民节前备货透支部分后市需求,预计近期国内稻米价格以稳为主。国际运费上涨、美元汇率趋弱、部分国家进口需求增加、泰国等新季大米上市推迟等因素影响,预计国际米价保持偏强走势。

(一)国内稻谷价格粳强籼稳

南方各级粮库籼稻收储基本结束,国家政策性稻谷库存拍卖持续进行,市场供应稳定充足,籼稻价格基本保持稳定。东北地区新冠肺炎疫情防控导致农户售粮进度缓慢,粳稻南运成本明显上升,南方部分储备企业仍有补库需求,拉动粳稻价格上涨。1月份,早籼稻收购均一、稻米价每斤1.29元,环比涨0.8%,同比涨5.7%;晚籼稻1.39元,环比涨0.7%,同比涨12.1%;粳稻1.44元,环比涨4.3%,同比涨5.9%。

(二)国内大米价格稳中有涨

前期稻谷价格上涨导致大米生产成本上升,各地鼓励居民就地过年,节前备货需求增加,大米价格稳中有涨。东北地区粳米南运难度增大、成本显著上升,粳米价格同比涨幅明显。1月份,早籼米批发均价每斤1.91元,环比涨0.5%,同比涨3.8%;晚籼米每2.11元,环比涨0.5%,同比涨2.4%;粳米2.20元,环比持平,同比涨19.6%。

(三)国际大米价格继续上涨

全球疫情导致集装箱周转效率大幅下降,运输成本上升,美元兑泰铢、卢比等汇率走弱,推升国际大米价格。1月份,国际大米价格(曼谷离岸价,25%含碎率,下同)每吨527美元,环比涨3.7%,同比涨21.4%。

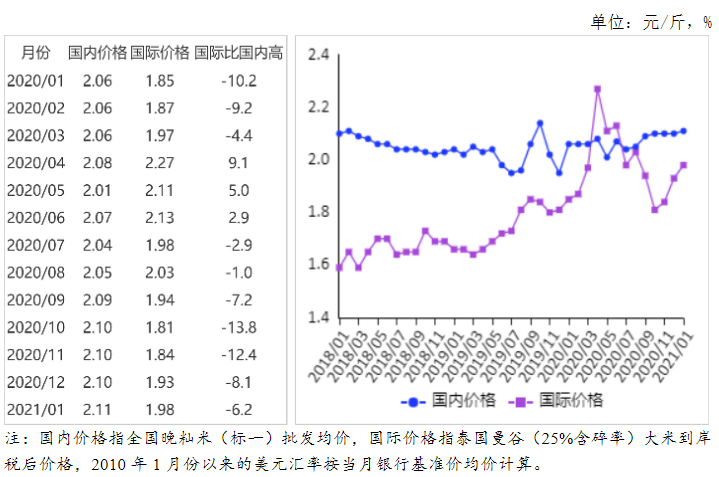

(四)国际大米到岸税后价低于国内,价差持续缩小

1月份,配额内1%关税下泰国大米到岸税后价每斤1.98元,比国内晚籼米批发价每斤低0.13元,价差比上月缩小0.04元;离岸价折人民币每斤1.71元,比国内低0.40元。

(五)2020年我国大米进口增出口减

据海关统计,12月份我国进口大米71.66万吨,环比增85.1%,同比增90.2%;出口大米10.90万吨,环比增10.5%,同比减48.8%。1-12月累计,进口大米294万吨,比上年增15.6%;进口额14.96亿美元,比上年增15.3%;出口大米230万吨,比上年减16.1%;出口额9.17亿美元,比上年减13.4%。进口大米主要来自缅甸(占进口总量的31.0%)、越南(占26.8%)、巴基斯坦(占16.1%)、泰国(占12.1%)、柬埔寨(占7.9%)。出口目的地主要是埃及(占出口总量的11.4%)、韩国(占8.9%)、塞拉利昂(占8.9%)、喀麦隆(占8.1%)、尼日尔(占5.7%)。

(六)全球大米产量和贸易量增加,库存量减少

12月份,据联合国粮农组织(FAO)预测,2020/21年度全球大米产量5.08亿吨,比上年度增1.5%;消费量5.10亿吨,比上年度增1.5%;期末库存1.81亿吨,比上年度减0.4%;库存消费比35.5%,比上年度下降0.7个百分点;全球贸易量为4760万吨,比上年度增7.0%。

(七)预计国内稻米价格以稳为主,国际米价偏强运行

国内市场:春节临近,全国各级粮库、大米加工企业稻谷收购基本结束,稻谷市场交易逐步转淡。餐饮等消费需求有所下降,居民节前集中备货透支了部分大米市场需求,预计近期国内稻米价格以稳为主。

国际市场:受全球新冠肺炎疫情影响,国际海运市场集装箱周转效率大幅降低,导致集装箱持续紧缺、运费显著上涨,美元对泰铢、卢比等汇率趋弱进一步推升国际大米价格,尼日利亚、肯尼亚、孟加拉等国家大米需求缺口增大,泰国、越南等国家受降雨影响,新季大米上市推迟,预计国际米价保持偏强走势。

更多资料请参考中商产业研究院发布的《中国大米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。