2021年2月玉米市场价格走势及供需形势预测分析:玉米价格维持高位震荡

中商产业研究院 2021-02-17 15:14

中商情报网讯:国内方面,随着玉米售粮进度加快、玉米及其替代品进口大量增加,政策性小麦稻谷大量投放,市场有效供应有望增加,但中间渠道囤粮待涨和下游企业抢粮备库心理依然较重,预计国内玉米价格将维持高位震荡。国际方面,受中国大量采购玉米影响,资本炒作升级,预计国际玉米价格将维持高位震荡。

(一)国内玉米价格继续上涨

从企业收购价看,1月份,吉林深加工企业挂牌收购价为每斤1.16元至1.39元,环比持平至涨0.13元,同比涨0.30元至0.52元;黑龙江为1.24元至1.31元,环比持平至涨0.09元,同比涨0.30元至0.49元;山东为1.41元至1.50元,环比涨0.14元至0.17元,同比涨0.45元至0.50元。从批发价看,1月份,产区批发月均价每斤1.37元,环比涨10.3%,同比涨50.4%。其中,东北产区1.36元,环比涨10.4%,同比涨55.3%;华北黄淮产区1.41元,环比涨10.3%,同比涨49.7%。销区批发月均价每斤1.49元,环比涨10.1%,同比涨49.2%。上涨原因:一是12月底的雨雪等灾害天气叠加河北、黑龙江等地新冠疫情零星散发,部分路段关闭高速路口,粮食物流不畅;二是下游用粮企业担忧后期疫情发展,提前采购积极备库,基层贸易企业、烘干企业等多元主体入市抢购粮源;三是期货市场投机资本做多,加剧市场看涨情绪。

(二)国际玉米期现货价格均大幅上涨

受中国采购需求增加、国际资本市场炒作升级以及俄罗斯、阿根廷等部分国家非正常贸易管控措施重启等因素影响,国际玉米期货和现货价格均出现明显上涨。1月份,美国墨西哥湾2级黄玉米平均离岸价每吨246美元,环比涨9.8%,同比涨38.2%;芝加哥期货交易所(CBOT)玉米主力合约(2021年3月)收盘月均价每吨203美元,环比涨18.0%,同比涨33.6%。

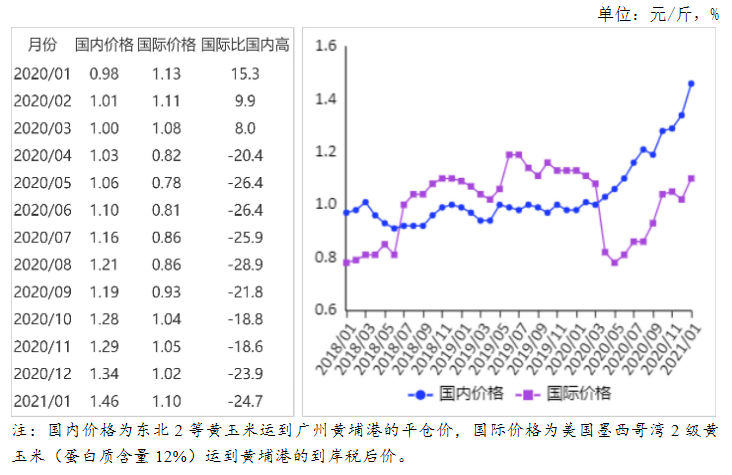

(三)国内外价差较上月有所扩大

1月份,美国墨西哥湾2级黄玉米平均离岸价折合人民币每斤0.80元,比国内产区批发价低0.57元;进口配额内1%关税的国外玉米运抵我国南方港口的到岸税后价每斤1.10元,比国内玉米到港价低0.36元,价差比上月扩大0.04元;配额外65%关税的美国玉米运抵我国南方港口到岸税后成本每斤1.74元,比国内玉米到港价高0.28元。

(四)玉米进口大幅增加

2020年12月份,我国玉米进口量225万吨,进口额5.23亿美元,环比分别增83.2%、82.4%,同比分别增207.0%、211.2%。2020年,我国玉米进口量1130万吨,进口额24.92亿美元,比上年分别增135.7%、134.5%。其中,全年从乌克兰进口629.76万吨,占进口总量的55.7%,从美国进口434.19万吨,占进口总量的38.4%,从保加利亚进口26.15万吨,占进口总量的2.3%。

(五)全球玉米产量、消费量和库存预测较上月下调

1月份,据美国农业部(USDA)供需报告预测,2020/21年度全球玉米产量11.34亿吨,比上月下调967万吨,比上年度增1.6%;总消费量11.53亿吨,比上月下调495万吨,比上年度增1.7%;贸易量1.84亿吨,比上月下调234万吨,比上年度增8.0%;期末库存2.84亿吨,比上月下调513万吨,比上年度减6.3%;库存消费比24.6%,比上年度下降2.1个百分点。

(六)预计国内外价格将维持高位震荡

国内方面:从消费看,2020年末全国生猪存栏已经恢复到2017年末的92.1%,牛肉、羊肉、牛奶、禽肉、禽蛋产量分别比上年增长0.8%、1.0%、7.5%、5.5%和4.8%,预计后期玉米饲用消费继续保持增长态势;从供给看,全国售粮进度快于去年同期,截至1月10日,黑龙江、山东等11个主产区累计收购玉米6279万吨,同比增加1202万吨。截至1月29日,中国自美采购玉米超过1700万吨,叠加近期政策性小麦、稻谷的大量投放,后期市场的购销节奏和市场供应有望恢复正常,但目前市场主体对于后期缺粮的预期仍在发酵,中间渠道囤粮待涨和下游企业抢粮备库心理依然较重,后期如果不能将理论上的供应充裕转化为实际的有效供给,预计玉米价格仍将高位震荡。

国际方面:在南美玉米上市之前,美国玉米将主导国际市场,国际投机资本仍然积极做多玉米价格,后期会持续炒作中国采购需求、南美天气、疫情影响等不同题材,预计国际玉米价格将保持高位震荡。

更多资料请参考中商产业研究院发布的《中国玉米市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。