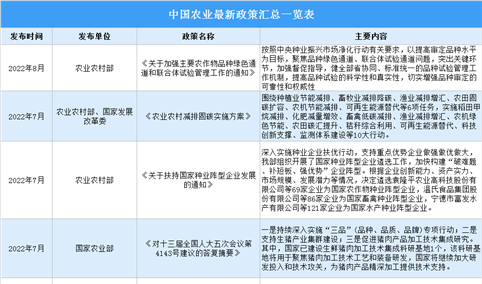

2021年中国钴(Co)行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-03-09 16:23

中商情报网讯:钴,元素符号Co,银白色铁磁性金属,表面呈银白略带淡粉色,钴是具有光泽的钢灰色金属,比较硬而脆,有铁磁性,加热到1150℃时磁性消失。在常温下不和水作用,在潮湿的空气中也很稳定。钴是生产耐热合金、硬质合金、防腐合金、磁性合金和各种钴盐的重要原料。

一、产业链

钴产业上游包括钴矿开采,含钴废料二次回收等环节,中游为钴产品按分类具有不同的下游应用。从整个产业链钴流动方式和流向来看,受材料化学性质或工艺成本制约,钴各环节产品可逆性和转化性比较差,需求端一旦出现波动,很容易造成产业链局部过剩或紧缺,从而导致价格大幅波动。

资料来源:中商产业研究院整理

二、上游分析

1.钴原料

钻主要以铜、镍的伴生资源形式存在,镍钴伴生矿占据了钻50%的储量,铜钴伴生矿占据了44%的储量,原生钴储量仅占6%,因此,钴的供给很大程度上受限于铜、镍矿的开采。

数据来源:美国地质调查局USGS、中商产业研究院整理

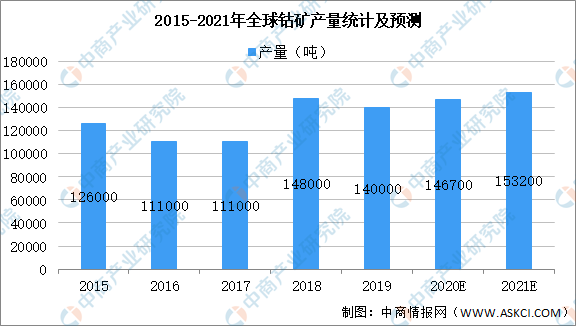

2.钴矿产量

数据显示,2015-2019年全球钴矿产量呈现波动上升的趋势,2019年全球钴矿产量为140000公吨,较2018年产量略有下降,预计在2021年全球钴矿的产量可达153200吨。

数据来源:美国地质调查局USGS、中商产业研究院整理

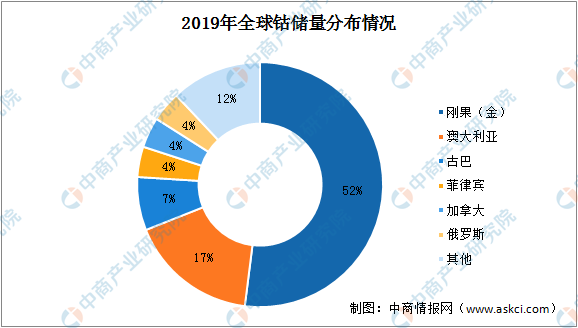

3.全球钴储量分布

目前,全球陆地钴的储量基本稳定,区域分布较为集中,其中刚果(金)是全球钴矿资源储量最多的国家,占比约为52%,其次为澳大利亚和古巴,市场份额分别为17%和7%。

数据来源:美国地质调查局USGS、中商产业研究院整理

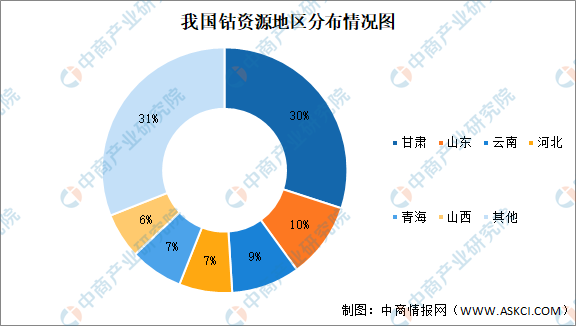

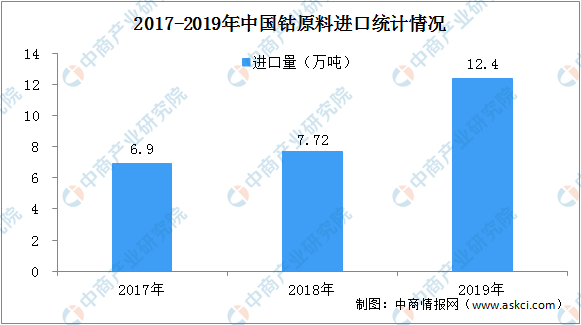

4.中国钴储量分布及进口情况

我国钴资源主要分布在甘肃、山东、云南、青海、山西等省份,且存在着品位低,分离难度较高、伴生矿多、矿床规模小等问题,供需失衡导致对外依存度居高不下,钴原材料对外依赖程度高。数据显示,2019年我国钴原料进口数量达12.4万吨,其中钴矿进口量1.05万吨,湿法冶炼中间品进口约11.38万吨。

数据来源:安泰科、中商产业研究院整理

数据来源:中国海关、中商产业研究院整理

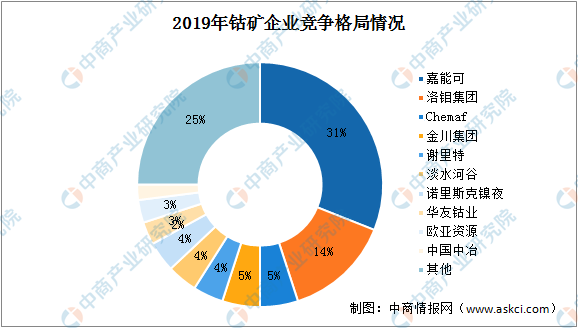

5.重点企业分析

由于钴伴生矿的特征,因此全球知名的钴资源企业中如嘉能可、洛阳钼业、谢里特、淡水河谷等,大部分同时也为铜或镍重要生产商。

资料来源:中商产业研究院整理

其中,嘉能可公司掌握着全球钴矿探明储量的25%,每年钴矿产量占到全球产量的31%左右,对于全球钴供给有决定性的影响力。全球前十大钴矿公司中有四家中国公司,2018年十大钴矿公司的钴矿产量占到全球产量的75%。

数据来源:美国地质调查局USGS、中商产业研究院整理

三、中游分析

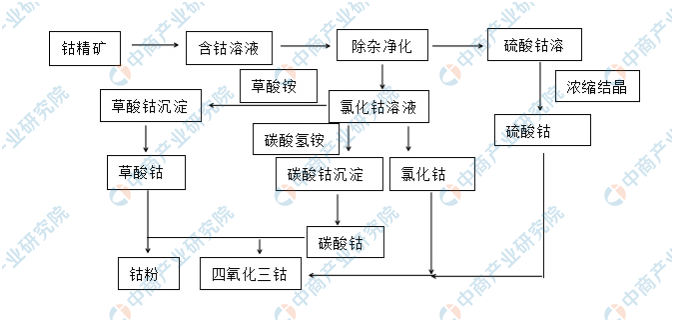

1.钴工艺流程

从钴产品工艺流程图可以看出,这些加工产品既可以是钴冶炼过程中的中间产品也可以跳出钴冶炼环节直接进入终端应用。在钴产品中,硫酸钴和氯化钴是最为重要的中间品。其中,硫酸钴可直接应用于生产3C使用的钴酸锂电池。四氧化三钴则为重要的偏下游产品,主要用于锂电池正极材料和磁性材料,以及新能源汽车的锂动力电池等。

钴工艺流程图

资料来源:华友钴业招股书、中商产业研究院整理

2.钴产量

在国内来看,2020年上半年我国精炼钴产量同比有所减少。据统计,上半年我国精炼钴产量约为4.4万吨,同比约下降4.1%。其中,金属钴产量约为5500吨,钴粉产量约为2500吨。

数据来源:中商产业研究院整理

3.钴相关产品及含钴量

钴不同产品之间相互转化成本高,钴消费和库存单向流动,一个环节产品缺失,难以用钴其他产品替代,从而导致钴价易涨易跌。钴是传统小金属,供需和价格波动幅度大是小金属固有属性。但钴金属作为小金属之一,和其他小金属比起来,有着不同的特点:中游冶炼产品多、下游应用环节均比较分散。

资料来源:中商产业研究院整理

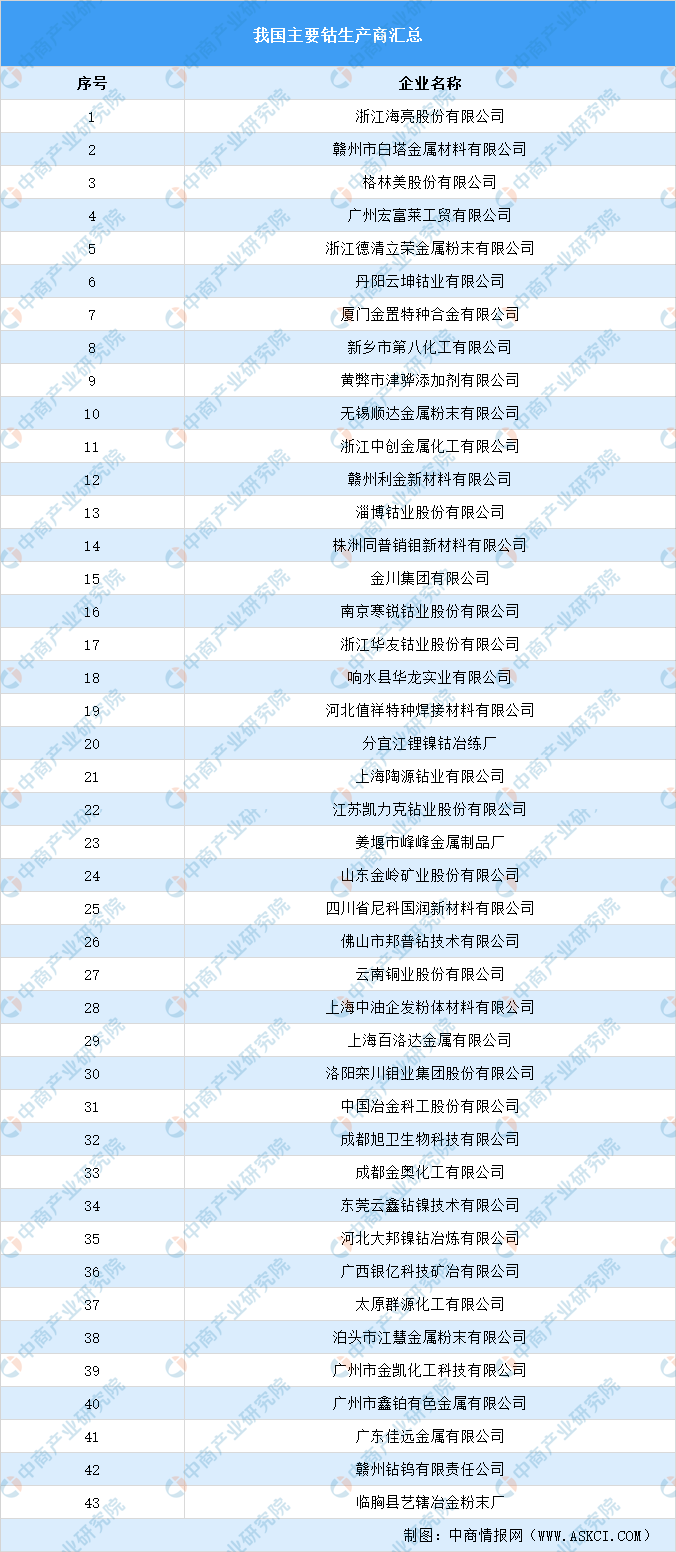

4.重点企业分析

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

四、下游分析

1.市场占比

钴产业链下游虽然钴应用领域广泛,高温合金、硬质合金和磁性材料等领域都有钴的身影,但最主要的应用领域为电池,锂电池最重要的下游应用可以进一步划分为3C产品(计算机,通信和消费电子)电池、电动车动力电池和锂电池储能设等三大类。

数据来源:中商产业研究院整理

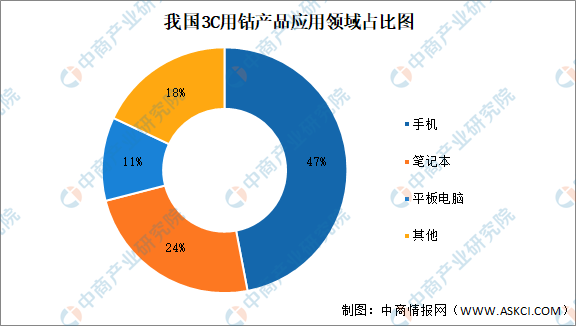

2.3C电池领域

锂电池的下游产品为3C伴随5G手机逐步推出,未来3C电子出货量和单位带电量均有望明显改善。手机占据钴应用领域的半壁江山,考虑5G带动3C领域的用钴需求主要依托于对手机单位带电量和出货量的考虑。5G手机带动一定换机潮出现,手机整体出货量小幅提升2%左右,预计2021年3C领域或带动钴需求量增加4284吨,从2019年的5.15万吨小幅提升至5.56万吨,远期2025年或进一步提升至7.87万吨,年均复合增速有望提升至7.3%,5G应用或成为钴需求增长的新领域。

数据来源:中商产业研究院整理

3.动力电池

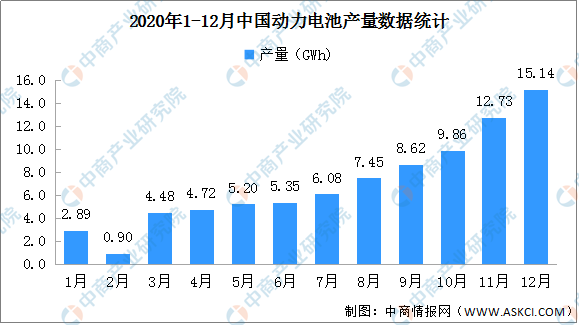

动力电池是新能源汽车的关键部件,数据显示,2020年12月,我国动力电池产量共计15.1GWh,同比增长143.9%,环比增长18.9%。累计方面,2020年1-12月,我国动力电池产量累计83.4GWh,同比累计下降2.3%。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

4.电动汽车

随着国家节能减排的政策不断推广和落实,以及未来锂电池生产技术提升、成本下降、新能源汽车及配套设施的普及度提高等,未来新能源汽车的动力电池需求仍将保持增长,而这也将大大提高锂电池的市场需求。2015-2019年,新能源汽车销量从33万辆上升至121万辆,预计在2021年销量可达182万辆。

数据来源:中国汽车工业协会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国钴行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。