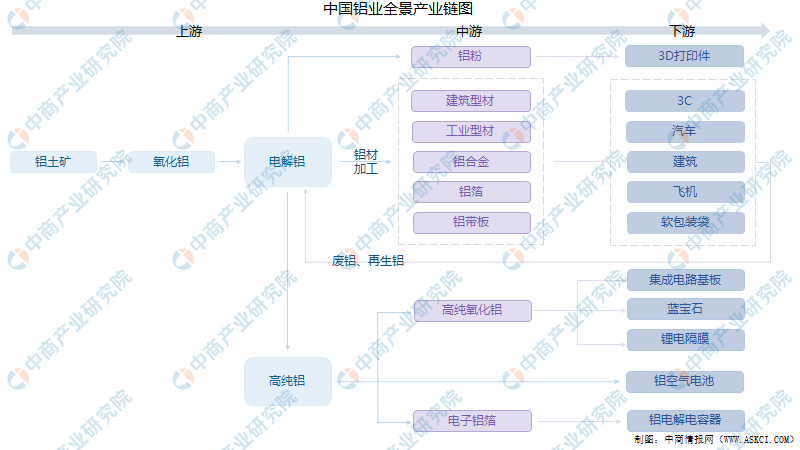

2021年中国铝行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-03-11 17:11

中商情报网讯:铝,是一种化学元素,化学符号是Al。铝元素在地壳中的含量仅次于氧和硅,居第三位,是地壳中含量最丰富的金属元素。铝是一种银白色轻金属。有延性和展性。商品常制成棒状、片状、箔状、粉状、带状和丝状。在金属品种中,仅次于钢铁,为第二大类金属。铝的应用极为广泛,在航空、建筑、汽车三大重要工业的发展,要求材料特性具有铝及其合金的独特性质,这就大大有利于这种新金属铝的生产和应用。

一、产业链

铝产业链是将铝土矿用拜耳法或烧结法转化为氧化铝,然后再以氧化铝为原料,用高温熔盐电解工艺生产原铝的过程。电解铝添加合金元素后,通过挤压、延压等形式加工成铝型材、板带箔,广泛应用于房地产、汽车、包装、电力等领域。

资料来源:中商产业研究院整理

二、上游分析

铝产业链具有生产原料单一、生产工艺单一两大特征。铝土矿几乎是生产氧化铝的唯一原料,氧化铝是生产电解铝的唯一原材料。全球90%以上氧化铝采用拜耳法即碱法生产,原铝全部用熔盐电解工艺生产。

1.铝土矿

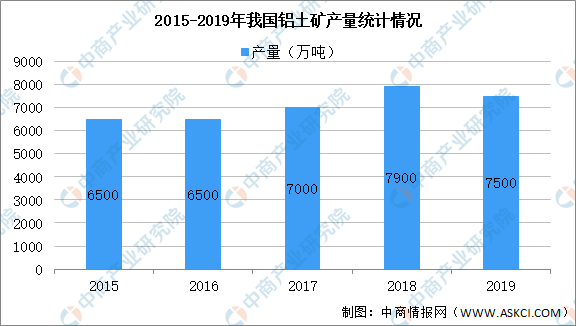

铝矿石是含有氧化铝或水合氧化铝且具有经济利用价值的一种矿物集合体,是生产氧化铝的主要原材料。近几年铝土矿的国内供应情况日益窘迫,除了环保督查、矿山整顿、矿业权出让制度改革等的政策限制产量外,本身国内矿的基础条件也并不理想。目前国内自采矿的比例只占到25%,民采矿和进口矿分别在35%和40%。数据显示,2019年全球铝土矿产量37亿吨,相比2018年的32.7亿吨,增长13.15%。2019年我国铝土矿产量下降至7500万吨,相比2018年减少约400万吨。

数据来源:USGS、中商产业研究院整理

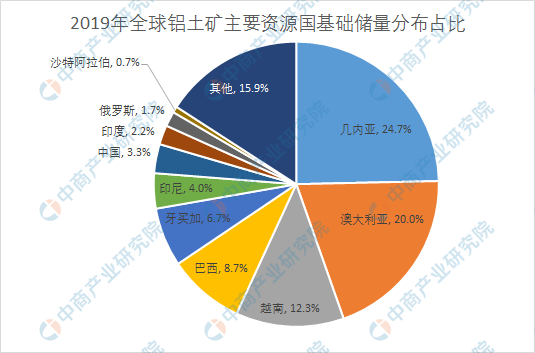

铝土矿分布较为集中,排在前5位的几内亚、澳大利亚、越南、巴西、牙买加储量占全球的72%。中国铝土矿基础储量仅占全球3%,但铝土矿年产量却占到全球20%。从地区分布来看,我国铝土矿主要分布在西南部的广西、贵州地区,以及中部的河南、山西地区。

数据来源:USGS、中商产业研究院整理

2.氧化铝

氧化铝生产主要有拜耳法、碱石灰烧结法和拜尔一烧结联合法三种。通常高品位铝土矿采用拜耳法生产,中低品位铝土矿采用联合法或烧结法生产。其中拜尔法由于其流程简单,能耗低,已成为当前氧化铝生产中应用最为主要的一种方法,产量约占全球氧化铝生产总量的90%左右。

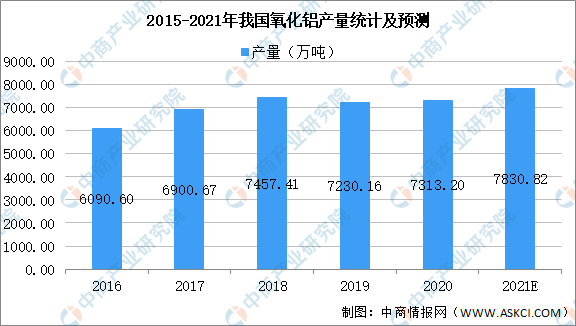

随着国内氧化铝行业产能的不断释放,产量快速增加,2018年达到最高,为7253.1万吨,同比增长5.09%。到2019年,国内氧化铝产量略微减少,为7247.4万吨,同比下降1%,但仍然继续保持高位发展。截至2020年,中国氧化铝累计产量为7313.2万吨,预计在2021年 产量可达7830.82万吨。

数据来源:国家统计局、中商产业研究院整理

3.电解铝

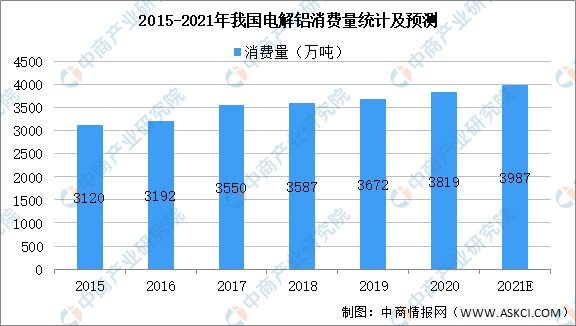

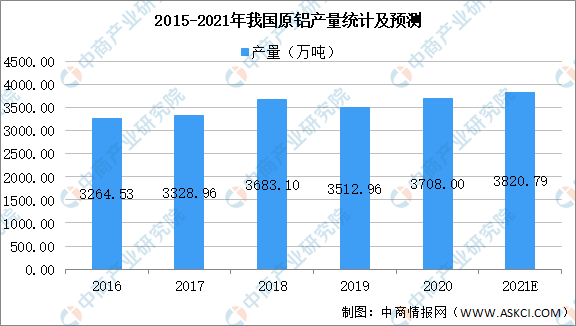

电解铝就是通过电解得到的铝,主要用于生产各种不同用途的铝加工材。数据显示,2015-2019年,我国电解铝消费量总体呈增长趋势。2019年,尽管电解铝消费量增速有所下滑,但较2018年仍增长了2.4%,消费量达到了3672万吨。2020年国内电解铝消费量为3818.8万吨,同比2019年增加5.77%;产量为3708.00万吨,预计在2021年我国电解铝消费量可达3987万吨,产量可达3820.79万吨。

数据来源:中国有色金属协会、中商产业研究院整理

数据来源:国家统计局、中商产业研究院整理

4.再生铝

再生铝是指以废铝作为主要原料,经预处理、熔炼、精炼、铸锭等生产工序后得到铝合金。铝的抗腐蚀性强,在使用过程中损耗程度极低,且在多次重复循环利用后不会丧失其基本特性,具有极高的再生利用价值。除具有显著的经济优势外,再生铝还能有效节约自然资源、保护生态环境。

下图为电解铝和再生铝的区别总结:

资料来源:中商产业研究院整理

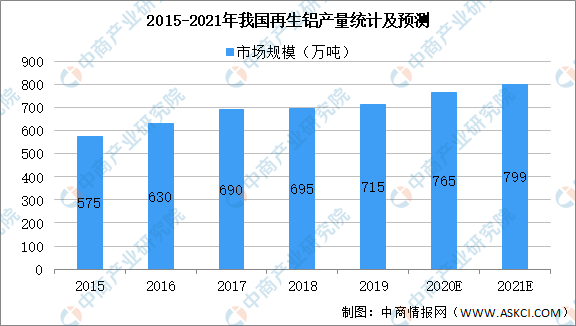

数据显示,2019年我国再生铝产量达到了715万吨,预计在2021年我国再生铝产量可达799万吨,年均复合增长率为5.5%,再生铝已经成为中国铝工业的重要组成部分。

数据来源:《中国再生资源回收行业发展报告》、中商产业研究院整理

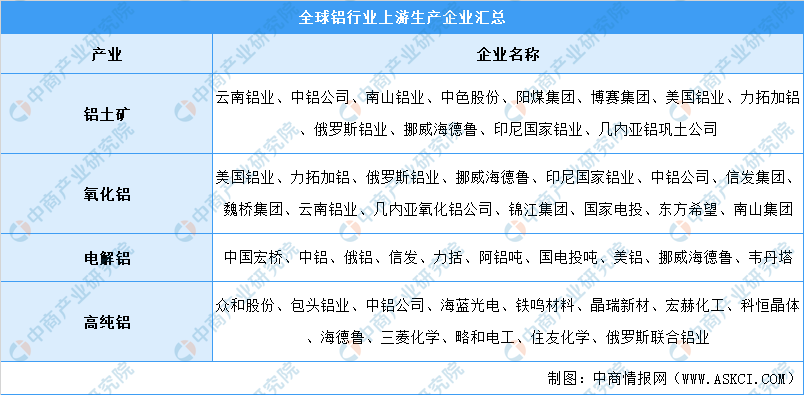

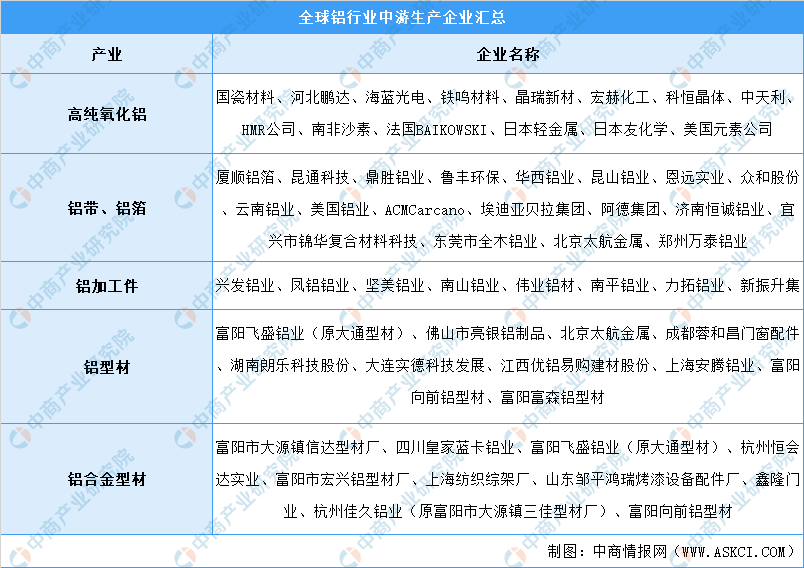

5.重点企业分析

资料来源:中商产业研究院整理

三、中游分析

铝产业链中游为铝的加工,将原材料铝锭通过熔铸、轧制、挤压和表面处理等工艺和流程,生产出铝型材、管材、棒材等挤压材,板、带、箔等平轧材以及铸造材等各类铝材。

1.铝材产量

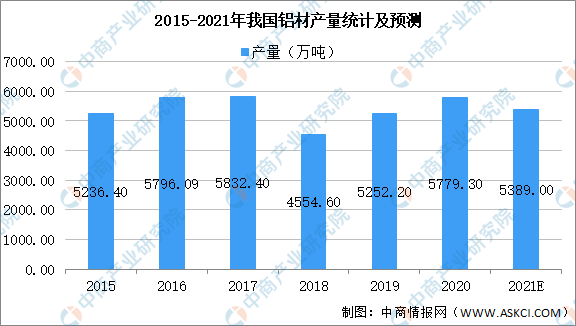

铝材按照加工工艺的不同又可以分为铝轧制材和铝挤压材,合计可占到铝加工材产量的95%以上。其中,铝轧制材一般指铝板、铝带、铝箔,铝挤压材一般指铝型材、铝线材、铝管材等产品。我国是铝压延加工大国,根据国家统计局的数据,2010年至2020年,我国铝材产量从2237.50万吨增加到5779.30万吨,年均复合增长率为9.94%。我国主要铝材产量地区分别是,山东地区累计产量1137.87万吨;河南累计产量为1031.56万吨;广东省累计产量为528.32万吨。

数据来源:国家统计局、中商产业研究院整理

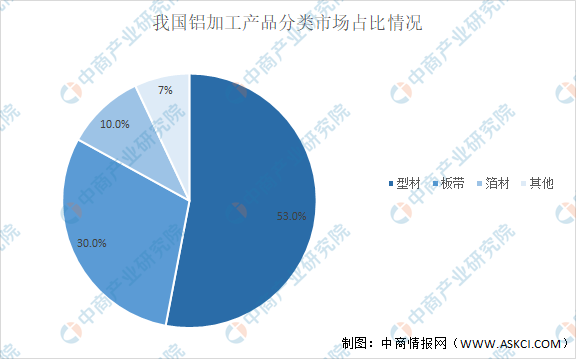

2.铝材产品占比情况

从中国铝材的结构看,铝型材的比例最高,其次是铝板带箔材,最后是铝压铸件。

数据来源:中商产业研究院整理

3.铝型材

铝型材主要应用于建筑领域和工业领域,可分为建筑型材和工业型材两大类。建筑型材主要用于建筑及房地产业是,在建筑铝型材的分品种消费领域中,铝合金门、窗、幕墙型材又占其中的主体。工业铝型材主要应用于交通运输、机电设备、耐用品、电子电器四个领域。

4.铝合金

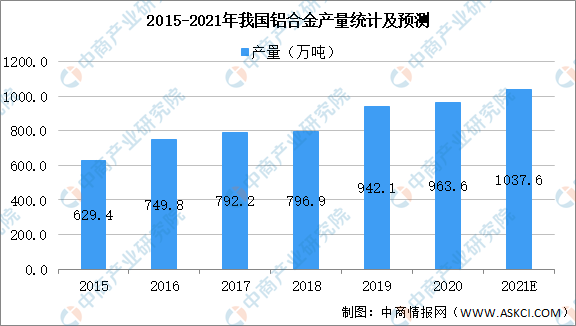

铝合金具有的一系列优良特性,如易于加工、质量轻、导电性好等,以及其相对较低的成本使其对钢、铜等材料形成替代。数据显示,我国铝合金产量波动较为明显,但整体维持增长趋势,2020年中国铝合金累计产量963.6万吨,2015-2020年复合年均增长率为8.9%,预计2021年铝合金产量可达1037.6万吨。

数据来源:国家统计局、中商产业研究院整理

5.铝箔

铝箔可以满足易回收、绿色环保、耐水、耐高温等多个方面的要求,可以完全阻隔光线、气体和潮气,防水、保持鲜味、防菌和防污。目前,中国每年消费铝箔量达16.13万吨,已成为仅次于美国的全球第二大铝箔消费国,但在包装领域占比较低,中国占比仅为17%,相对美、日、欧的70%-75%仍比较低。随着下游茶饮料、功能饮料、碳酸饮料等多元化饮料品种的快速发展和啤酒罐化率不断提高,预计未来市场容量有望继续扩大。

数据来源:中商产业研究院整理

6.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.建筑业

根据Mysteel统计,建筑业是我国铝材最大的下游应用领域,占比达到33%。目前我国建筑业保持着一定的增长速度,2019年总产值达到24.84万亿元,同比增长5.7%。建筑安装业作为建筑物内各种设备的安装活动以及施工中的线路敷设和管道安装活动,建筑业的发展必然也带来了建筑安装的相关需求。

数据来源:国家统计局、中商产业研究院整理

2.汽车制造业

汽车制造业是工业铝型材的主要应用领域之一。汽车轻量化作为汽车节能减排的重要手段,成为未来汽车工业的发展方向,铝合金材料则是汽车轻量化目标的主要应用材料。数据显示,2020年,汽车产销2522.5万辆和2531.1万辆,同比下降2.0%和1.9%,与上年相比,分别收窄5.5个百分点和6.3个百分点。

数据来源:中国汽车工业协会、中商产业研究院整理

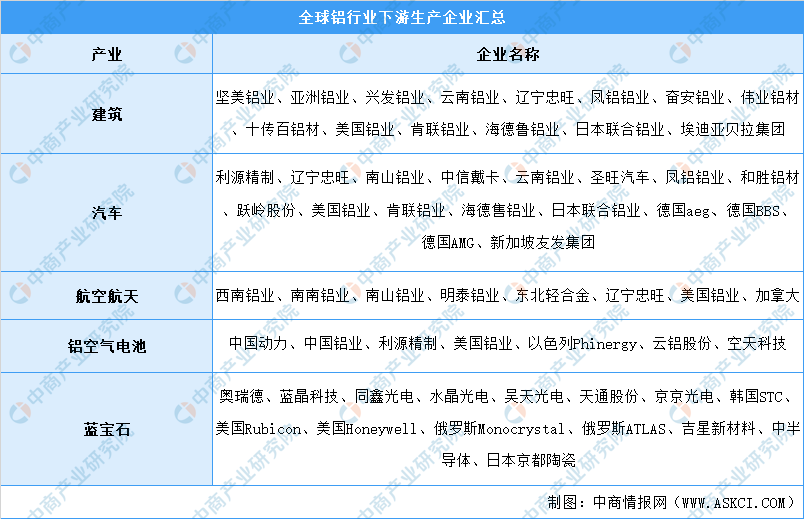

3.重点企业分析

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国铝行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。