2021年3月食糖市场供需形势及价格走势预测:食糖国内价格小幅上涨

中商产业研究院 2021-03-23 17:28

中商情报网讯:2020年-2021年榨季生产旺季仍将持续一段时期,短期内消费总体处于淡季,国内市场供给整体宽松,但受国际油价和糖价上涨影响,预计国内糖价小幅上涨。国际食糖消费继续恢复向好,但全球食糖供给总体趋紧,加上国际高油价拉动燃料乙醇用蔗需求增加、货运能力偏紧等影响,预计国际糖价将继续保持上涨态势。

(一)国内价格小幅上涨

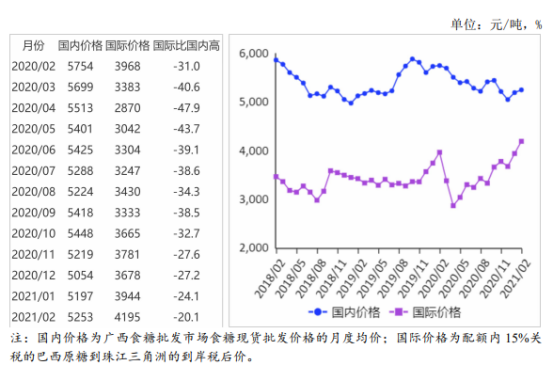

目前,2020/21榨季北方甜菜糖压榨基本结束,南方甘蔗糖处于生产旺季;截至1月底,全国累计产糖659万吨,同比增17.94万吨,市场供给总体充足。当前,国内食糖市场处于消费淡季,但随着春节后加工业加快复工,拉动价格小幅上涨。2月份,国内食糖均价每吨5253元,环比涨1.1%;同比跌8.7%。

(二)国际价格大幅上涨

受国际货运受阻和运费上涨等影响,主产国中印度食糖出口受限,巴西国内库存增量同比下滑、用于燃料乙醇生产的甘蔗比例有所增加,而泰国连续两个榨季减产,国际市场食糖供应能力减弱,但消费需求整体继续恢复,推动国际糖价继续上涨。2月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅16.97美分,环比涨6.6%;同比涨12.0%。

(三)国内外价差缩小

国内糖价小幅上涨,而国际糖价大幅上涨,本月国内外价差继续缩小。2月份,配额内15%关税的巴西食糖到岸税后价每吨4195元,环比涨6.4%,比国内糖价低1058元,价差比上月缩小195元。而进口配额外50%关税的巴西食糖到岸税后价每吨5365元,环比涨6.5%,比国内糖价高112元,价差比上月缩小47元。

(四)国际食糖市场产需缺口继续扩大

2月25日,国际糖业组织(ISO)预计,2020/21年度全球食糖产量1.69亿吨,比上期调减210万吨;其中,伊朗食糖产量调减至130万吨、巴基斯坦调减至550万吨、泰国调减至780万吨,分别比上期调减55万吨、50万吨和40万吨。预计2020/21年度全球食糖消费量1.74亿吨,比上期调减80万吨,但仍较上年度增2.1%;食糖供给缺口480万吨,比上期调增130万吨。

(五)预计国内糖价小幅上涨,国际糖价继续上涨

国内方面:2020/21榨季生产旺季仍将持续一段时期,短期内消费总体处于传统淡季,市场供需形势整体较为宽松,但受国际油价和国际糖价“双上涨”的带动影响,国内糖价将继续保持小幅上涨的态势。

国际方面:2020/21榨季巴西食糖产量继续增加,截至2月16日,巴西中南部累计压榨甘蔗5.98亿吨,同比增3.22%,食糖产量3821.7万吨,同比增44.25%,糖料蔗比重为46.2%,比上榨季同期高11.7个百分点;截至2月15日,印度已有33家糖厂停榨,制糖企业累计生产食糖2088.9万吨,比上年同期增22.9%,但受出糖率下降和乙醇用蔗增加等影响,预计2020/21榨季食糖产量调减至3020万吨;截至2月19日,泰国累计压榨甘蔗5656万吨,累计产糖624万吨,但由于连续干旱导致甘蔗减产、部分农户弃蔗改种其他作物导致甘蔗面积减少,预计2020/21榨季食糖产量为731万吨,比上年度减少96万吨。总的看,全球食糖消费继续恢复向好,但受国际货运能力偏紧、高油价拉动燃料乙醇用蔗需求增加等影响,加上部分主产国食糖产量预期减少,全球食糖市场供需形势总体趋紧,预计国际糖价将继续保持上涨态势。

更多资料请参考中商产业研究院发布的《中国糖市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。