2021年中国速冻食品行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2021-04-06 16:52

中商情报网讯:“速冻食品”又称急冻食品,是指将各类加工后的新鲜食品或处理后的原料进行深度快速冷冻的食品。在该温度下,食品内80%以上的水分会变成冰晶,能有效防止食物的细胞组织被破坏,达到保鲜的目的,以及方便在低温(一般-18℃)下进行储存、运输和销售等。

一、产业链

速冻食品是指以米、面、杂粮等为主要原料,以肉类、蔬菜等为辅料,经加工制成各类烹制或未烹制的主食品后,立即采用速冻工艺制成并可以在冻结条件下运输储存及销售的各类主食品,如速冻包子、速冻饺子、速冻汤圆等。下游为消费平台主要在商场超市、电商平台、便利店等,最后到达终端消费者。

资料来源:中商产业研究院整理

二、上游分析

1.面粉

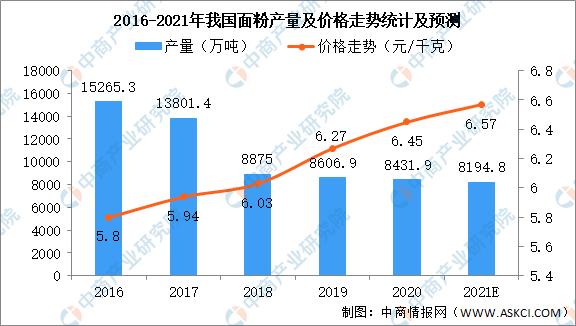

目前,水饺、汤圆、面点、粽子、馄饨,是目前速冻市场的前五强,其中水饺约占整个速冻食品销售额的50%以上。速冻面食市场规模不断增长也带动了面粉行业的市场规模,数据显示,2018年因统计口径的变化,我国面粉产量出现了明显变化。此外国内人口增速放缓、人口老龄化及消费结构升级等从各个方面减缓了小麦制粉需求。我国面粉产量近年来走势平稳,但零售价格却不断上涨。中商产业研究院预测,2021年我国面粉产量可达8194.8万吨,零售价格预计每千克可达6.57元。

数据来源:国家统计局、中商产业研究院整理

2.蔬菜

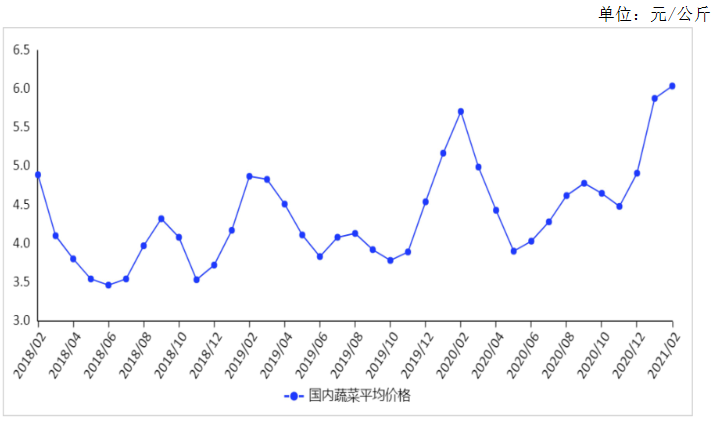

我国是全球最大的蔬菜生产国和消费国,蔬菜种植面积在3亿亩以上,年产量在7亿吨以上,蔬菜是我国种植业中仅次于粮食的第二大农作物,产品在种类、质量等方面不断提高。2021年2月份,农业农村部监测的28种蔬菜全国平均批发价每公斤6.04元,环比涨2.7%,较近三年2月份平均环比涨幅收窄13.0个百分点,同比涨5.8%。

从供给方面来看,由于2020年以来菜价整体偏高,蔬菜种植效益好,农户生产积极性相对较高。农业农村部农情调度,全国冬春蔬菜播种面积8500万亩,较常年增加100万亩。据中央气象台预报,3月份天气持续偏暖,有利于蔬菜生长,前期受寒潮影响推迟上市的部分品种,在春节后集中上市,春季蔬菜供应充足,但应防范3月下旬后期到4月上旬很可能出现的低温霜冻和倒春寒危害。

数据来源:农业农村部

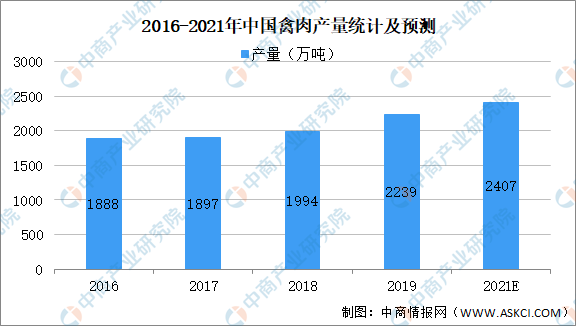

3.禽肉

根据《中国禽业发展报告(2019年度)》,禽行业是一个涉及3700万养殖场户的民生行业,在满足居民动物蛋白需求,保证主要畜禽产品稳定供给,促进农民增收以及积极参与国际竞争等方面发挥着重要作用。数据显示,2016年至2019年间,我国禽肉的产量由1888万吨增长至2239万吨。中商产业研究院预测,2021年我国禽肉产量可达2407万吨。

数据来源:国家统计局、中商产业研究院整理

三、中游分析

1.市场规模

随着人们收入水平的提高和生活节奏的加快,我国速冻行业迅速成长。速冻食品质量总是高于缓冻食品,速冻可以很好地避免了冻藏过程中因冰晶体成长给冻结食品带来的不良影响,从而影响食品的口感及营养,因此不需添加任何防腐剂和添加剂。数据显示,我国速冻食品的市场规模由2016年1055亿元增至2019年1400亿元,年均复合增长率为9.9%。

对于速冻食品行业而言,2020年新冠疫情是一个突如其来的契机,帮助更多消费者对于速冻食品的便利性和营养性形成正确的认识。中商产业研究院预测,2021年我国速冻食品的市场规模将突破1800亿元。

数据来源:中商产业研究院《2020年中国速冻食品行业市场前景及投资研究报告》

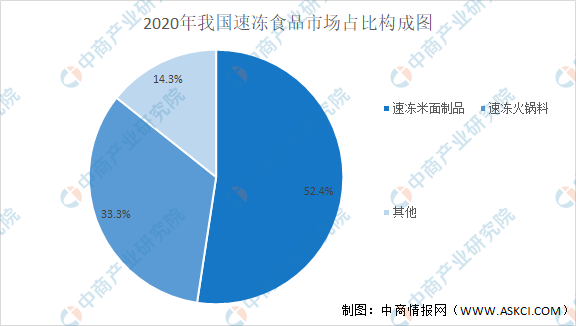

2.市场占比

从产品品类上看,在速冻食品市场中,速冻米面和速冻火锅料占据了主要的份额,其中速冻米面制品是最大的品类,占到速冻食品的52.4%;速冻火锅料为第二大品类,占比约为33.3%;而其他速冻食品仅占到14.3%。

数据来源:中商产业研究院

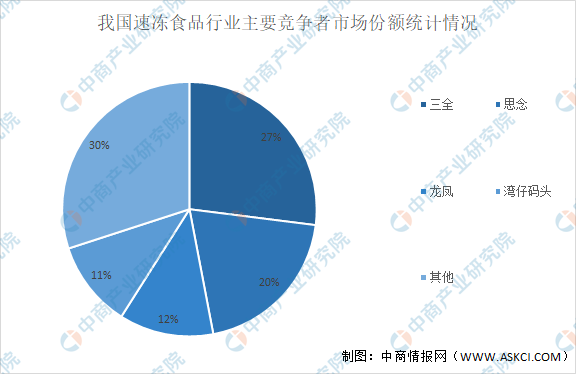

3.企业分析

在消费者经常吃的速冻食品品牌中,前三名为三全、思念和湾仔码头,分别占32.0%、28.7%和28.0%,其它速冻食品品牌的选择比率较少。从市场份额来看,前三名是三全、思念和龙凤。速冻食品行业更多是区域性的作坊企业覆盖,行业整合在即,集中度有望提升。

数据来源:中商产业研究院

数据来源:中商产业研究院

4.重点企业分析

以工商登记为准,天眼查专业版数据显示,截至8月21日,我国今年共新增注册近9,000家企业名称或经营范围含“速冻”的速冻食品相关企业,较去年同比增长28.8%。我国共有近6万家企业状态为在业、存续、迁入、迁出的速冻食品相关企业。其中,有限责任公司占比63.61%,个体工商户占比30.99%。

数据来源:天眼查、中商产业研究院

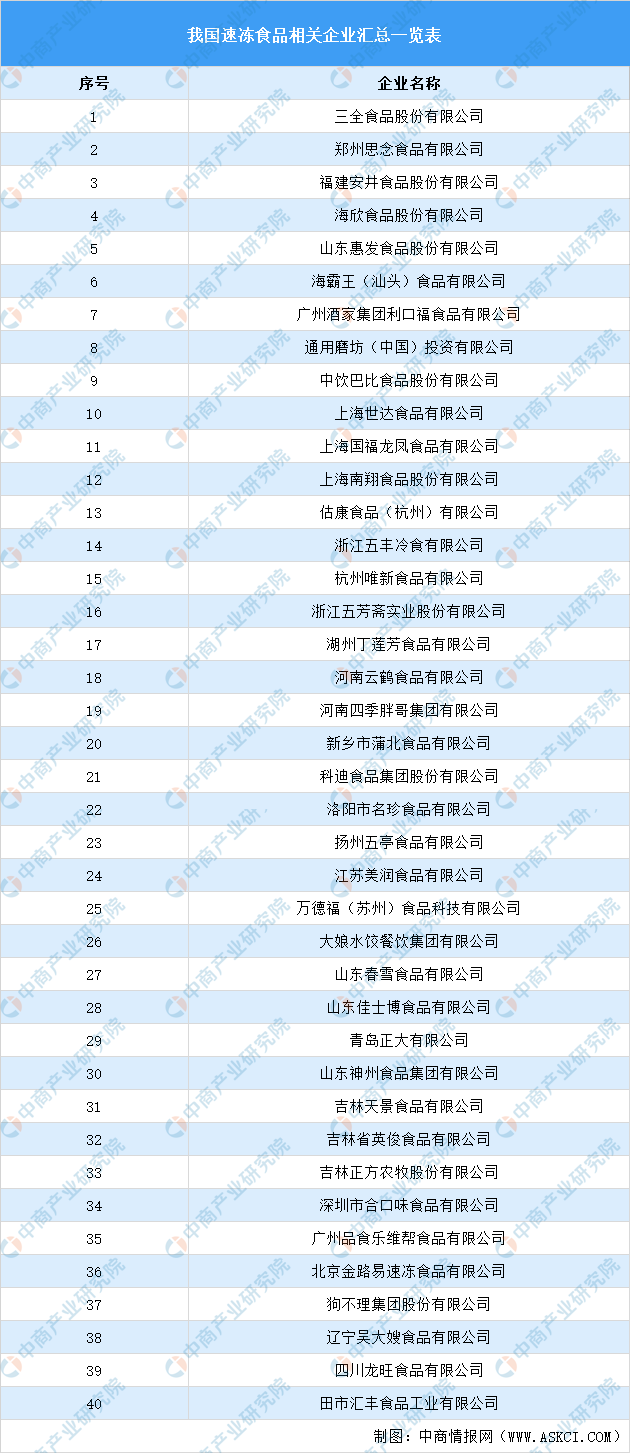

下图为我国速冻食品相关企业汇总一览表:

资料来源:中商产业研究院

四、下游分析

1.市场占比

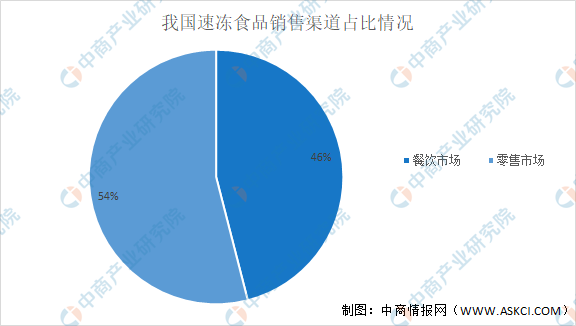

随着城镇化进程的持续推进,社会分工不断细化、工作节奏不断加快,以及家庭小型化化趋势,推动在外就餐(含外卖)人群和在外就餐频次的增加,从而促进餐饮业发展,根据Euromonitor数据统计,我国速冻食品销售渠道中,零售市场占比54%,餐饮市场占比46%。

数据来源:Euromonitor、中商产业研究院整理

2.餐饮业

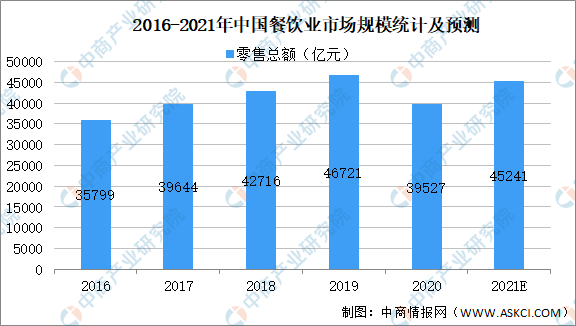

经济发展是推动餐饮业发展的源动力,城镇化率不断提高、人均GDP持续增加、居民收入水平上升、消费者外出就餐消费水平提升等因素都在不断推动中国餐饮市场的规模扩张。虽然新冠疫情对餐饮业的发展造成了一定的影响,但是其整体发展的基本面并没有改变,2021年的整体反弹是可预估的。数据显示,2020年,全国餐饮收入39527亿元,同比下降16.6%,降幅逐步缩小;其中,限额以上单位餐饮收入8232亿元,同比下降14%。中商产业研究预测,2021年我国餐饮业市场规模可达45241亿元。

数据来源:国家统计局、中商产业研究院整理

3.消费人群

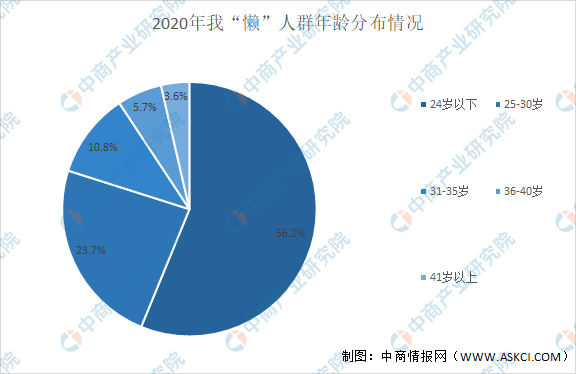

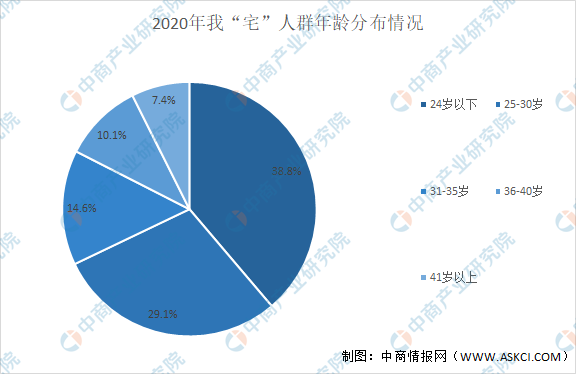

消费能力的提升、生活节奏的加快使得居民饮食习惯发生改变。“懒经济”与“宅文化”成为“Z世代”群体消费趋势。“Z世代”一词最早流行于欧美地区,用以表征出生于1995-2009年之间的群体,即国内常说的“95后”及“00后”。Z世代又称网络世代,意指受到互联网、即时通讯等科技产物影响很大的一代人。据QuestMobile数据,“Z世代”已成为“懒经济”与“宅文化”的主要构成群体。力。

“懒经济”是指动动手指,通过移动设备指挥商家上门服务,以外卖和到家服务为主。24岁以下群体在“懒”人群中的占比高达56.2%。“宅文化”是指足不出户,通过玩手游、看动漫、刷视频等方式代替户外活动,实现精神享受的过程。24岁以下群体在“宅”人群中的占比为38.8%。

数据来源:QuestMobile、中商产业研究院整理

数据来源:QuestMobile、中商产业研究院整理

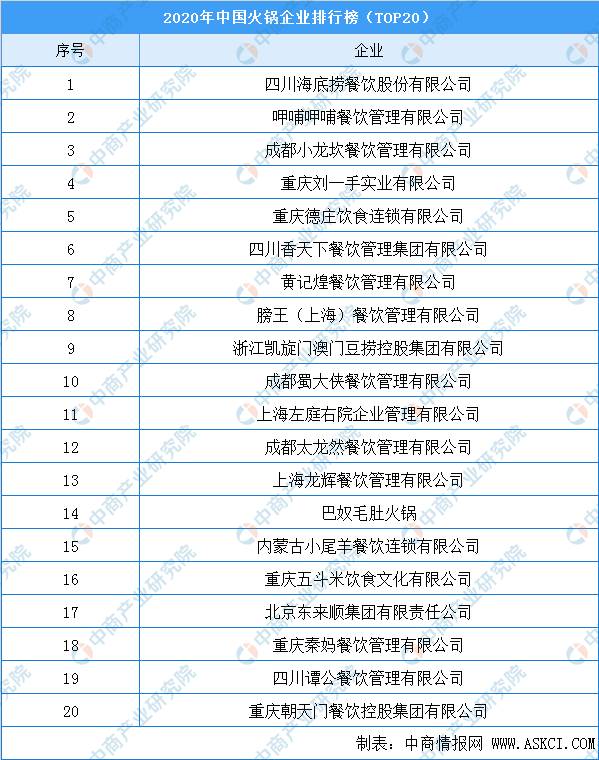

4.重点企业分析

资料来源:中商产业研究院整理

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国速冻食品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。