2021年中国羊奶产量及其制品的市场规模预测分析(图)

时间:10-12 11:00

2021年中国羊存栏量及出栏量大数据预测分析(图)

时间:10-12 10:58

菠菜涨至15元一斤比猪肉贵 2021年中国蔬菜市场发展现状分析(图)

时间:10-12 09:26

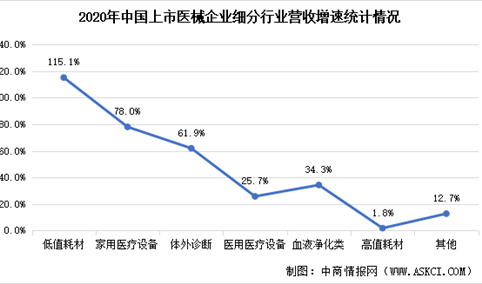

2020年新冠疫情下的医疗器械企业营收回顾:同比增长51.91%(附排行榜)

时间:10-12 09:05