2021年中国钴行业市场现状及发展趋势预测分析

中商产业研究院 2021-08-24 14:05

中商情报网讯:钴最早的应用领域是着色剂,受益于锂电池等下游产业的快速发展,2000年以来钴矿的产量迅速攀升,2020年世界钴矿产量(金属量)14万吨,与2000年3.33万吨相比增长了3.20倍,年均增速7.44%。

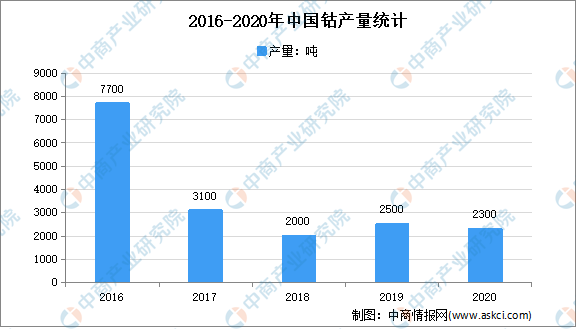

数据显示,2020年刚果(金)、俄罗斯、澳大利亚、菲律宾、古巴、加拿大、中国、马达加斯加、南非和美国十个国家钴产量总和占全国钴总产量的88.50%。总体来看,中国钴产量及消费量呈“W”型波动,中国钴产量及占全球产量的比例呈下滑趋势。2020年中国钴产量为2300吨,较2019年减少了200吨,同比下降8%,占全国钴总产量的1.64%。

数据来源:USGS、中商产业研究院整理

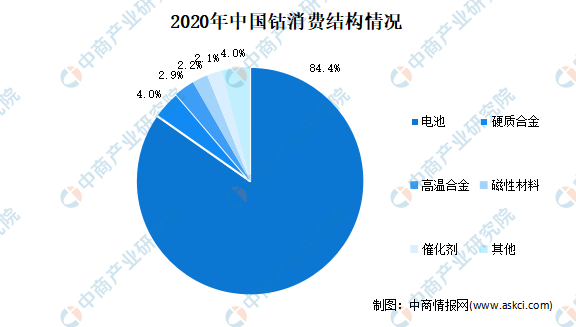

从全球来看,锂电池是目前钴产品最主要的下游需求来源,其占全球钴应用超过60%,在我国这一比例更高。《中国钴业》季刊的数据显示,2020年我国锂电池的钴产品应用占比达84.4%,随着锂电池产业向中国转移,这一比例还将一步提高。

数据来源:USGS、中商产业研究院整理

钴行业发展趋势

1.精制钴盐在产品结构中的比重呈上升趋势

随着5G时代到来,3C市场的不断发展以及电动汽车市场份额的提高,以氯化钴和硫酸钴为代表的钴盐在未来钴产品的比重将进一步提升。与此同时,传统的用于超级合金以及硬质合金等行业的金属钴和钴粉产品用量尽管也在增长,但在钴产品应用结构中的比例将逐步减少。

2.全球钴精炼冶金持续向中国转移

近年来,中国形成了完整的钴产业链,钴湿法冶炼技术已经发展到世界先进水平,具有很强的竞争力。随着下游需求的不断增长,冶炼厂不断扩产。由于中国企业在生产成本、下游产业链配套方面相比欧美及日韩企业更具有优势,因此未来很长一段时间,全球精炼钴的产能仍将继续向中国集中,中国的

3.市场集中度越来越高

未来钴生产企业的市场竞争将是资源、技术、成本、资金、质量、品牌等综合实力的竞争,国内一些钴生产企业将会因无法适应行业竞争而被其他具备较强实力的企业收购兼并,或者被市场淘汰出局。

4.行业内企业业务向上下游延伸,产业链拉长

在钴产品的生产成本中,原材料成本占比较高。我国国内生产企业主要依靠从刚果(金)等国进口钴精矿或钴中间品。然而,这些矿产资源大多集中在以嘉能可为代表的国际巨头公司,国内生产企业议价能力不强,对国内企业的持续健康发展带来不利影响。在此背景下,国内部分钴生产企业进入钴行业上游——矿山领域,在拥有丰富钴矿资源的国家进行投资以获取矿石资源,并设立中间品加工基地,以获取完整产业链所带来的竞争优势。与此同时,为提升产品附加值,越来越多的钴生产企业选择了继续延伸产业链,向下游扩张。

5.技术进步推动尾矿及矿渣资源二次回收利用

刚果(金)的钴矿品位一般介于0.1%-8%不等,钴品位超过6%的为高品位钴矿。由于早期开采及初级冶炼水平较低,在开采过程中还产生大量的品位相对较低的尾矿和矿渣。同时,由于钴铜伴生和早期冶炼技术所限,铜开采和冶炼过程中的低品位伴生钴回收率较低,也产生大量的含钴矿渣。随着高品位矿石供应逐渐减少,冶炼技术和装备水平较高的企业利用这些尾矿和矿渣进行二次开发成为现实,早期积累的低品位尾矿和矿渣得以大规模处理。

6.中国企业对钴资源的获取能力提升

随着钴行业的战略地位日益凸显,刚果(金)铜钴矿资源成为矿业企业的必争之地。近年来,在国家“一带一路”政策背景下,中国企业“走出去”开展国际产能合作,中国企业的后发优势逐渐显现出来。洛阳钼业、万宝矿产、中国有色、金川集团、中铁资源、华友钴业等均在刚果(金)投资铜钴矿山,寒锐钴业、盛屯矿业等中国企业也在刚果(金)设立铜钴湿法冶炼厂,增强资源获取能力。未来中资企业在钴行业的话语权将不断提高。

更多资料请参考中商产业研究院发布的《中国锂电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。