2021年中国骨科植入医疗器械行业市场规模及准入壁垒分析(图)

中商产业研究院 2021-09-03 11:21

中商情报网讯:骨科植入医疗器械属于高值医用耗材类医疗器械,市场规模仅次于血管介入类高值耗材。目前,随着人口老龄化加剧、人均可支配收入增加,医疗需求不断扩大,骨科医疗器械行业快速发展。但骨科植入医疗器械的安全性、有效性监管的市场要求严格,市场准入门槛较高。

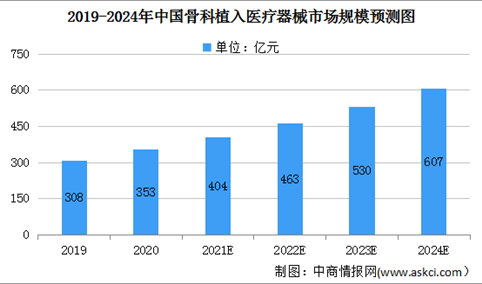

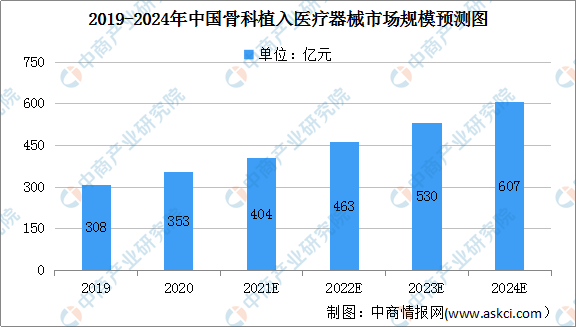

骨科植入医疗器械市场规模

近年来,我国骨科植入医疗器械市场规模增长速度较快。2019年、2020年其市场规模分别达到308亿元、353亿元,预计2021年骨科植入医疗器械市场规模将达404亿元,2024年将进一步达至607亿元。

数据来源:中商产业研究院整理

骨科植入医疗器械行业准入壁垒

1、政策壁垒

我国政府对医疗器械企业和医疗器械研发、生产及使用的管理日渐严格,主要包括医疗器械产品分类管理制度、医疗器械生产企业备案、许可证制度、医疗器械经营企业的备案或许可证制度等。另外,在企业取得食品药品监督管理部门的许可后,其生产的产品还需取得医疗产品注册证书,医疗器械产品取得上市资质耗时较长。一般来说,骨科植入物新进企业的生产和销售,从企业申请设立审批到产品研发、临床试验并顺利完成注册投放市场,需要4-5年的时间,市场准入门槛相对较高。

2、技术壁垒

医疗器械是多学科交叉整合的知识密集型和技术密集型产业,由于骨科医疗器械直接应用到人体内部,医疗器械产品安全性、有效性、准确性和可靠性都必须得到保证,这意味着医疗器械生产企业必须通过持续的研究和大规模临床数据的统计分析,不断提升技术水平,才能够开发出保证质量、满足客户需求的产品。行业新进入者往往不具备此种技术水平,进入市场的难度进一步加大。

3、资金壁垒

医疗器械行业需要较高的技术水平,而企业的技术水平与其资本实力紧密相关。对于行业中小企业而言,其资金有限且国内融资渠道较为单一。资金限制一方面增加了其进入骨科医疗器械行业的难度,另一方面有可能导致其没有后续升级产品的实力以满足市场需求的变化,从而逐渐被市场淘汰。

4、营销壁垒

骨科植入医疗器械的终端使用需要获得医院、医生和患者的信任和品牌认可,先进入市场的成熟企业可以凭借自身在市场上的优势地位,挤压新进入者的生存空间,还可以通过积极的供应链管理,在品牌获得认可后,向客户推荐其它产品,扩充自身新产品的市场。面对品牌知名度较高的成熟企业时,新进入者面临较高的进入壁垒。

5、人才壁垒

随着骨科植入医疗器械技术含量的持续增加,成熟的医疗器械企业培育着高效的研发团队,不断缩小产品的创新周期,凭借丰富的研发经验和产品临床使用经验,能够跟上甚至引领产品的技术革新。新进入者和成熟企业的技术差距不断扩大。

6、品牌壁垒

新进入的企业还面临着较高的品牌壁垒,相较于药品,骨科植入医疗器械产品的销售粘性较大,一种产品的销售将对一系列同品牌的其他产品销售造成影响。以骨科植入性假体产品为例,完成一次骨科手术,需要的骨科植入假体产品的零部件品种非常繁杂,并且需使用厂商配套的手术工具,以避免零件之间不匹配或匹配度不高所带来的风险问题。此外,各厂家的产品之间存在一定差异,医生必须受过相应培训后才能熟练使用,更换所使用产品的置换成本较高。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。